Strategi Scalping Intraday Liar dengan Kombinasi Dua Indikator

Ringkasan

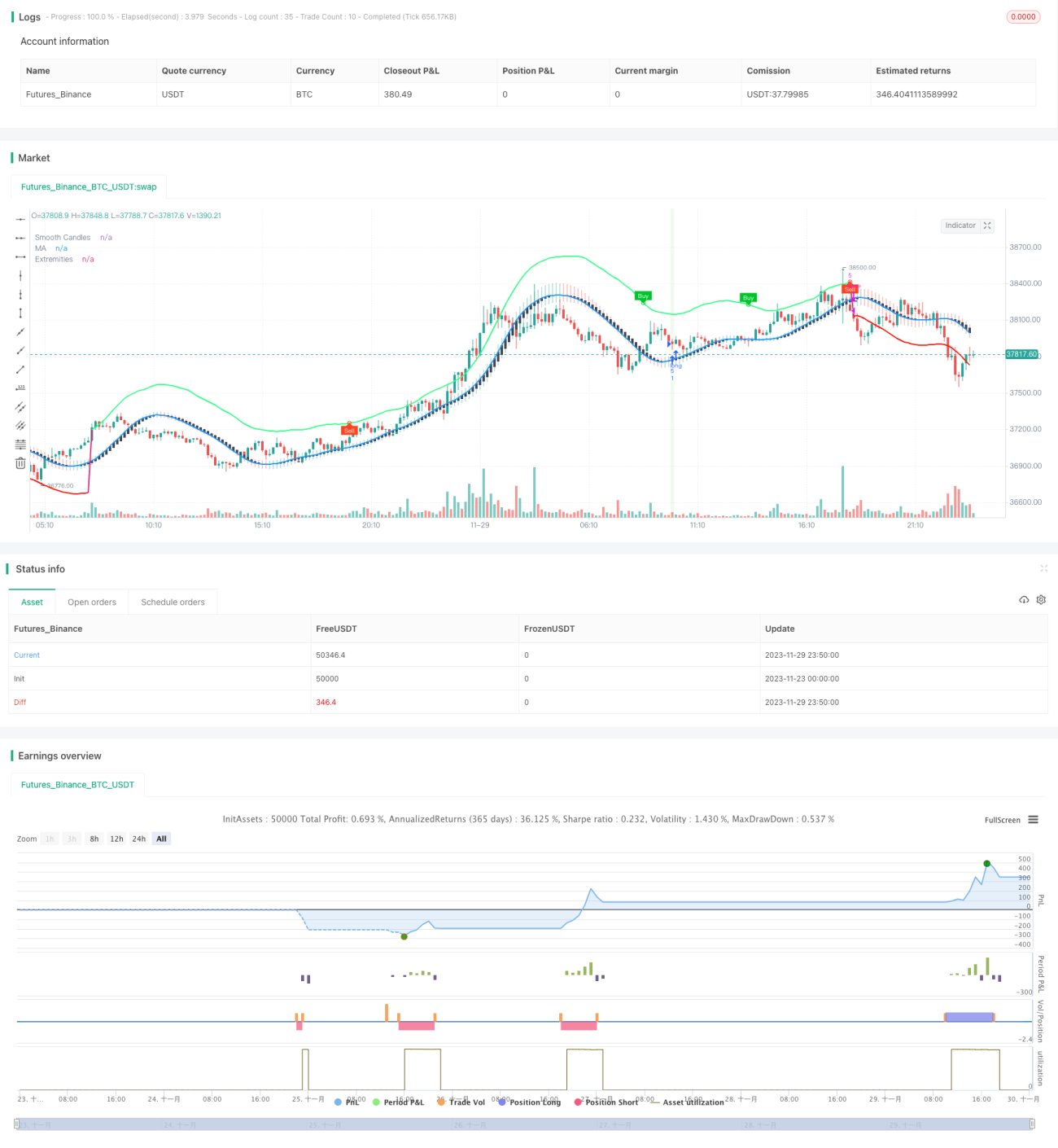

Strategi ini menggabungkan sinyal beli dan jual dari indikator TMO dan AMA yang dikembangkan oleh LuxAlgo untuk menangkap peluang awal tren dalam kondisi pasar yang bergerak sideways. Strategi ini akan mengambil posisi long atau short setelah memenuhi beberapa kondisi: sinyal beli/jual dari indikator TMO, nilai ekstrem dari indikator AMA, dan volume body candle yang semakin membesar. Stop loss ditetapkan berdasarkan harga tertinggi dan terendah dari N candle terakhir.

Prinsip Strategi

Indikator TMO mencerminkan momentum harga. Ini termasuk jenis indikator osilator, yang dapat menghasilkan sinyal trading ketika terjadi divergensi harga. Indikator AMA adalah indikator moving average yang dihaluskan. Ini menunjukkan rentang pergerakan harga; ketika harga mendekati pita atas atau bawah, itu menandakan kondisi overbought atau oversold.

Logika utama yang mendasari strategi ini adalah: indikator TMO dapat mencerminkan divergensi tren harga untuk memberikan sinyal trading, indikator AMA dapat menunjukkan area di mana harga mungkin berbalik arah, dan dikombinasikan dengan pembesaran volume body candle untuk mengonfirmasi awal tren. Oleh karena itu, kombinasi keduanya dapat meningkatkan tingkat keberhasilan trading. Secara spesifik, strategi akan membuka posisi long atau short dalam kondisi berikut:

- Indikator TMO memberikan sinyal long, yaitu divergensi harga ke atas DAN indikator AMA menunjukkan nilai maksimum untuk sinyal long.

- Indikator TMO memberikan sinyal short, yaitu divergensi harga ke bawah DAN indikator AMA menunjukkan nilai minimum untuk sinyal short.

- Pada saat yang sama, volume body candle dari 3 candle terakhir semakin membesar.

Dengan demikian, strategi ini mengatasi masalah sinyal palsu yang disebabkan oleh satu indikator. Metode stop loss dipilih berdasarkan harga tertinggi dan terendah dalam N candle terakhir, yang dapat mengontrol risiko dengan cukup baik.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan berikut:

-

Kombinasi indikator meningkatkan akurasi sinyal. Indikator TMO dan AMA saling memverifikasi, mengurangi sinyal palsu, sehingga meningkatkan akurasi sinyal.

-

Kombinasi beberapa kondisi menangkap awal tren. Kondisi yang ditetapkan strategi seperti sinyal indikator TMO, nilai ekstrem indikator AMA, dan pembesaran volume body candle secara efektif dapat menangkap momen awal tren, yang merupakan target dari strategi scalping.

-

Stop loss berbasis candle mengontrol risiko. Menggunakan harga tertinggi dan terendah candle terbaru sebagai stop loss dapat mengontrol risiko setiap posisi dengan baik. Ini juga menghindari risiko pembalikan yang tertunda akibat perhitungan ulang indikator.

-

Logika trading yang sederhana dan efektif. Strategi ini hanya menggunakan dua indikator untuk mewujudkan strategi scalping yang relatif lengkap, tidak rumit, dan logikanya sederhana serta jelas. Dari hasil contoh, strategi ini menghasilkan profit yang cukup baik.

Risiko Strategi

Strategi ini terutama memiliki risiko berikut:

-

Risiko sering masuk dan keluar posisi. Sebagai strategi scalping, waktu holding posisi tidak lama. Jika biaya transaksi tinggi, hal ini dapat mempengaruhi profit.

-

Risiko stop loss terlalu agresif. Menggunakan harga tertinggi dan terendah terbaru sebagai stop loss bisa menjadi terlalu agresif, tidak sepenuhnya menyaring noise pasar, meningkatkan kemungkinan stop loss tersentuh.

-

Kesulitan optimasi parameter. Strategi melibatkan beberapa parameter, menemukan kombinasi parameter optimal mungkin sulit.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan lebih banyak filter indikator, seperti volume perdagangan pasar, dapat menyaring beberapa sinyal palsu dan lebih meningkatkan kualitas sinyal.

-

Mencoba menambahkan kondisi filter pada metode stop loss untuk menghindari stop loss yang terlalu agresif. Misalnya, menunggu konfirmasi beberapa candle sebelum stop loss dipicu.

-

Melakukan optimasi parameter untuk menemukan kombinasi parameter indikator terbaik. Ini mungkin dapat menyaring lebih banyak noise dan meningkatkan win rate strategi. Optimasi utama meliputi parameter panjang indikator TMO, panjang indikator AMA, dan multiplier.

-

Mencoba backtest dan trading langsung pada instrumen dan time frame yang berbeda untuk menemukan pasangan trading dan time frame yang paling cocok dengan logika strategi ini.

Kesimpulan

Strategi ini menggabungkan sinyal trading dari indikator TMO dan AMA untuk mencari momen awal tren dalam kondisi pasar sideways dan melakukan scalping. Strategi ini memiliki keunggulan akurasi sinyal tinggi, menangkap tren awal, dan mengontrol risiko. Setelah optimasi lebih lanjut pada parameter dan aturan, strategi ini dapat menjadi strategi scalping intraday yang sangat bernilai praktis.

- 1