Strategi Osilasi Hull MA Berdasarkan Kanal dan Regresi Linier

Ikhtisar

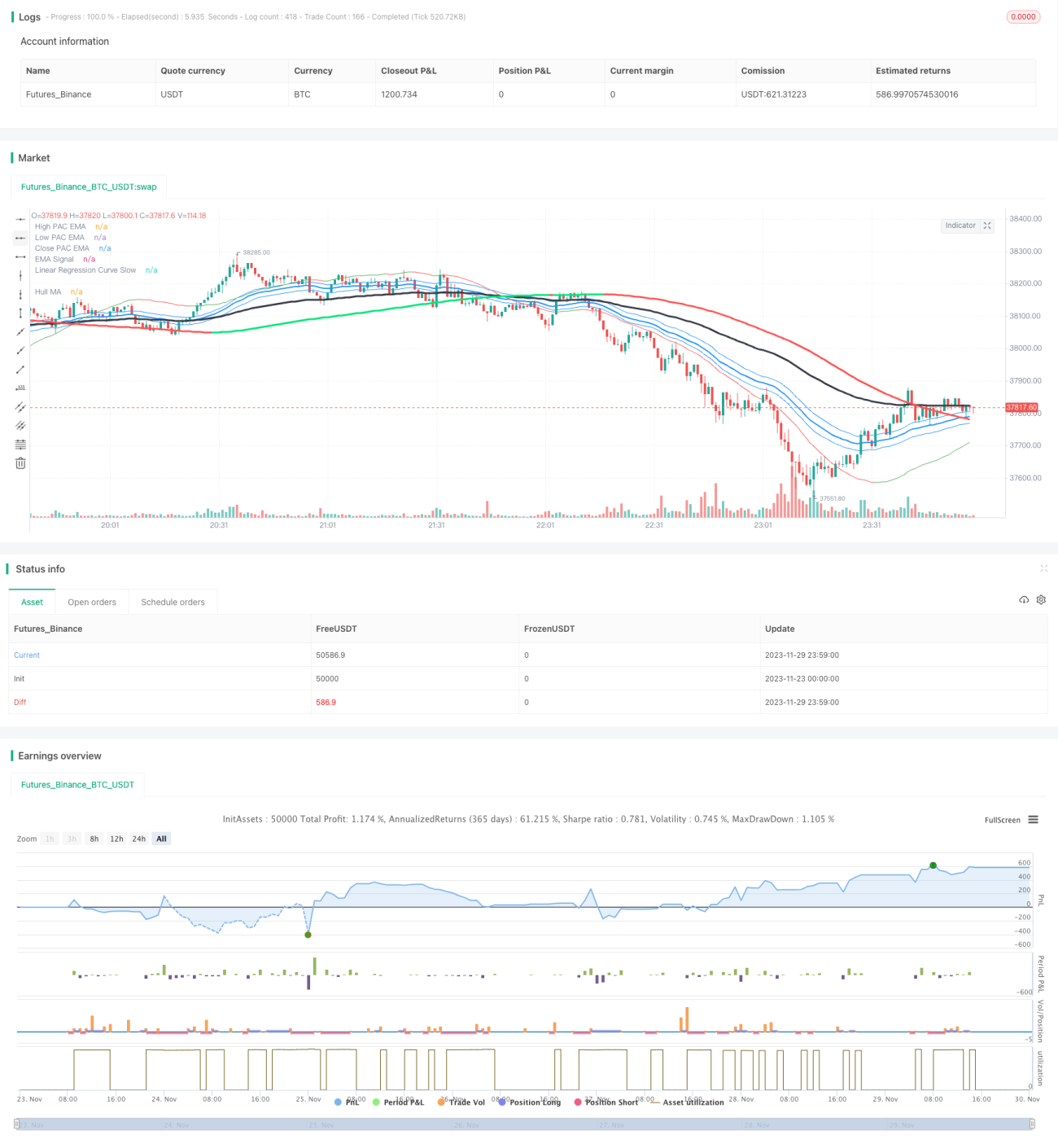

Strategi ini adalah strategi trading swing yang menggabungkan Hull MA, Price Channel, sinyal EMA, dan regresi linier. Strategi ini menggunakan Hull MA untuk menentukan arah tren pasar, Price Channel dan regresi linier untuk menentukan area bawah, serta sinyal EMA untuk menentukan waktu masuk, guna menangkap tren jangka menengah-pendek.

Prinsip Strategi

Strategi ini terutama terdiri dari indikator-indikator berikut:

- Hull MA

- Periode parameter Hull MA umumnya 337, mewakili arah tren jangka menengah-panjang.

- Ketika 2 kali WMA 18 periode lebih tinggi dari WMA 337 periode, itu adalah pasar bullish, sebaliknya pasar bearish.

- Price Channel

- Price Channel terdiri dari EMA harga tinggi dan rendah, mewakili area yang rentan membentuk support dan resistance.

- Sinyal EMA

- Periode sinyal EMA umumnya 89, mewakili tren jangka pendek dan sinyal masuk.

- Regresi Linier

- Garis cepat 6 periode, untuk menentukan dasar dan breakout.

- Garis lambat 89 periode, untuk menentukan arah tren jangka menengah-panjang.

Logika Masuk:

Masuk Long: Hull MA naik dan harga di atas upper rail, regresi linier memotong ke atas melewati EMA jangka pendek.

Masuk Short: Hull MA turun dan harga di bawah lower rail, regresi linier memotong ke bawah melewati EMA jangka pendek.

Logika Keluar:

Keluar Long: harga di bawah lower rail dan memotong regresi linier ke bawah.

Keluar Short: harga di atas upper rail dan memotong regresi linier ke atas.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Kombinasi multi-indikator, penentuan lebih akurat

- Hull MA menentukan tren utama, Price Channel menentukan support/resistance, EMA menentukan waktu masuk.

- Trading swing, menangkap tren jangka menengah-pendek

- Strategi ini adalah strategi trading swing yang berfokus pada pembalikan, mampu menangkap tren setiap siklus jangka menengah-pendek.

- Risiko terkendali, drawdown relatif kecil

- Strategi hanya memberikan sinyal di area probabilitas tinggi, menghindari mengejar harga tinggi dan menjual saat rendah.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Ruang optimasi parameter terbatas

- Parameter utama seperti periode EMA relatif tetap, ruang optimasi kecil.

- Potensi kerugian di pasar sideways

- Saat harga bergerak sideways, stop loss mungkin tersentuh.

- Membutuhkan dasar analisis teknikal

- Konsep strategi memerlukan pengetahuan tentang price action dan indikator, tidak cocok untuk semua orang.

Dapat dioptimalkan dari beberapa poin berikut:

- Menyesuaikan strategi stop loss, misalnya trailing stop.

- Mengoptimalkan logika masuk dan keluar.

- Menambahkan filter indikator lain, misalnya MACD.

Kesimpulan

Strategi ini secara komprehensif menggabungkan Hull MA, Price Channel, EMA, dan regresi linier, membentuk strategi trading swing jangka menengah-pendek yang cukup lengkap. Dibandingkan dengan indikator tunggal, strategi ini dapat meningkatkan akurasi penentuan secara signifikan, menangkap profit dalam tren dan pembalikan. Namun, ada juga risiko tertentu dan memerlukan dasar analisis teknikal. Melalui penyesuaian parameter dan optimalisasi logika masuk/keluar, stabilitas strategi dapat lebih ditingkatkan.

- 1