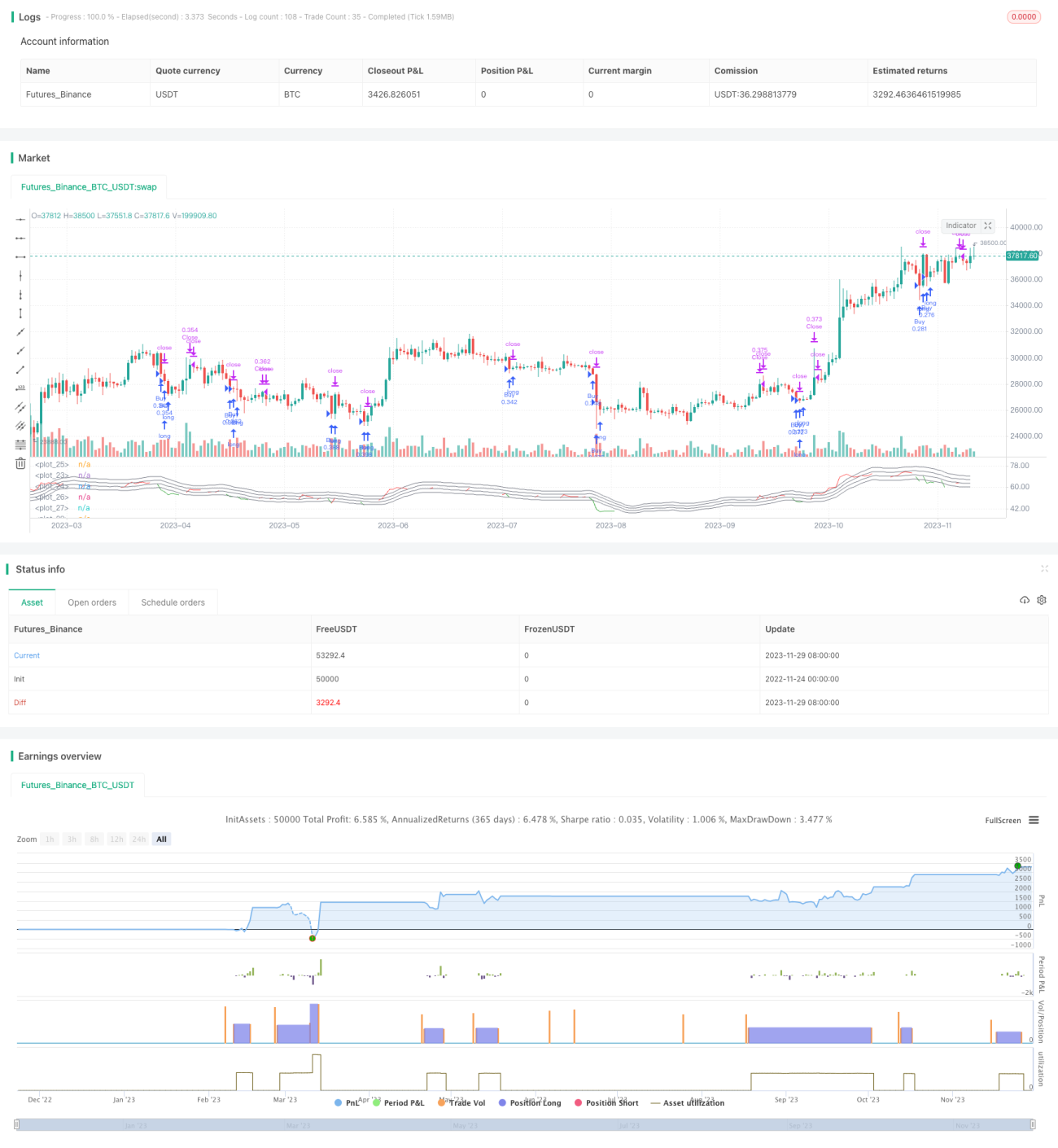

Strategi Perdagangan Kuantitatif Jangka Pendek Beli Rendah Jual Tinggi Berdasarkan Rata-rata Bergerak RSI

Ikhtisar

Strategi ini menentukan titik beli dan jual berdasarkan persilangan antara indikator RSI dan garis rata-ratanya, termasuk dalam strategi trading jangka pendek. Strategi akan membeli saat RSI di bawah garis rata-ratanya, dan menjual saat RSI di atas garis rata-ratanya, merupakan strategi klasik beli rendah jual tinggi.

Prinsip Strategi

- Hitung nilai indikator RSI dengan periode 40 candle.

- Hitung MA (rata-rata bergerak) dari RSI dengan periode 10 candle.

- Ketika RSI berada di bawah MA-nya dikalikan koefisien (1 - rentang beli/jual / 100), hasilkan sinyal beli.

- Ketika RSI berada di atas MA-nya dikalikan koefisien (1 + rentang beli/jual / 100), hasilkan sinyal jual.

- Jarak rentang beli/jual default adalah 5, artinya sinyal muncul ketika RSI berada pada ±5% dari MA.

- Kondisi penutupan posisi: RSI di atas MA-nya dan di atas level 50.

Analisis Keunggulan

Ini adalah strategi pembalikan tren yang khas, memanfaatkan karakter overbought/oversold dari indikator RSI untuk menentukan waktu trading. Strategi ini memiliki beberapa keunggulan berikut:

- Menggunakan RSI untuk menilai struktur pasar, indikator ini memiliki reliabilitas yang cukup tinggi.

- Filter MA dapat menghindari trading yang tidak perlu, meningkatkan stabilitas.

- Parameter jarak rentang beli/jual dapat disesuaikan untuk mengatur frekuensi trading.

- Kode sederhana, mudah dipahami, logika jelas.

Secara keseluruhan, ini adalah strategi trading jangka pendek yang sederhana dan praktis.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Kemungkinan RSI memberikan sinyal palsu, perlu memperhatikan bentuk kurva indikator.

- Pengaturan jarak rentang beli/jual yang tidak tepat dapat menyebabkan terlalu banyak trading atau melewatkan peluang.

- Frekuensi trading yang cukup tinggi, perlu mempertimbangkan dampak biaya transaksi.

- Hanya berdasarkan satu indikator, rentan terhadap anomali pasar.

Risiko-risiko ini dapat diminimalkan melalui optimasi parameter, penambahan kondisi filter, dan lain-lain.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa dimensi berikut:

- Menambahkan lebih banyak indikator filter, misalnya indikator volume, untuk memastikan sinyal hanya muncul di titik balik tren.

- Menambahkan strategi stop loss untuk mengendalikan kerugian per perdagangan.

- Mengoptimalkan jarak rentang beli/jual untuk menyeimbangkan frekuensi trading dan tingkat keuntungan.

- Menggunakan algoritma machine learning untuk mengoptimalkan kombinasi parameter secara otomatis.

- Menambahkan model agregasi yang menggabungkan hasil dari beberapa sub-strategi.

Melalui kombinasi multi-indikator, manajemen stop loss, optimasi parameter, dan lain-lain, kinerja strategi dapat ditingkatkan secara signifikan.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi trading jangka pendek yang sangat khas dan praktis. Strategi ini memanfaatkan kondisi overbought/oversold dari RSI untuk menentukan waktu beli/jual, dengan ditambah filter MA. Logika strategi sederhana dan jelas, parameter dapat disesuaikan secara fleksibel, mudah diimplementasikan. Terdapat risiko pasar tertentu, tetapi dapat dikendalikan melalui penyempurnaan mekanisme entry/exit, optimasi parameter, dan lain-lain. Jika dikombinasikan dengan lebih banyak indikator teknikal dan teknik manajemen risiko, strategi ini dapat menjadi strategi jangka pendek dengan pengembalian yang relatif stabil.

- 1