Strategi Breakout Golden Cross EMA Cepat-Lambat

Gambaran Umum

Strategi persilangan emas EMA cepat-lambat adalah strategi sederhana dan efektif untuk melacak tren pasar. Strategi ini menggunakan garis EMA dengan periode berbeda untuk menghasilkan sinyal beli dan jual. Ide dasarnya adalah: ketika EMA jangka pendek melintasi EMA jangka panjang ke atas, dihasilkan sinyal beli; ketika EMA jangka pendek melintasi EMA jangka panjang ke bawah, dihasilkan sinyal jual.

Prinsip Strategi

Strategi ini terutama mengandalkan perbandingan garis EMA 5 periode, 8 periode, dan 13 periode untuk menghasilkan sinyal perdagangan. Termasuk:

- Menghitung EMA 5 periode, EMA 8 periode, dan EMA 13 periode.

- Ketika EMA 5 periode melintasi ke atas EMA 8 periode dan EMA 13 periode, dihasilkan sinyal beli.

- Ketika EMA 5 periode melintasi ke bawah EMA 8 periode dan EMA 13 periode, dihasilkan sinyal jual.

- Selain itu, menggabungkan indikator ADX untuk menilai kekuatan tren; sinyal hanya dihasilkan ketika tren cukup kuat.

Dengan demikian, strategi ini melacak tren jangka menengah hingga panjang. Ketika rata-rata bergerak jangka pendek melintasi ke atas rata-rata bergerak jangka panjang, itu menunjukkan bahwa tren jangka pendek berubah menjadi bullish, sehingga pembelian dapat dilakukan; ketika rata-rata bergerak jangka pendek melintasi ke bawah rata-rata bergerak jangka panjang, itu menunjukkan tren jangka pendek berubah menjadi bearish, sehingga penjualan harus dilakukan.

Analisis Keunggulan

Keunggulan utama strategi ini meliputi:

- Operasi sederhana, mudah diimplementasikan.

- Memanfaatkan efek smoothing dari garis EMA, efektif dalam melacak tren.

- Kombinasi beberapa kelompok EMA untuk persilangan, menghindari sinyal palsu.

- Menggabungkan indikator ADX, membuat sinyal lebih andal.

- Drawdown dan penurunan maksimum tidak terlalu tinggi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Ketika terjadi pembalikan tren yang tajam, stop loss mungkin cukup besar. Batasan stop loss dapat dilonggarkan dengan tepat.

- Frekuensi perdagangan yang relatif tinggi dapat meningkatkan biaya transaksi. Parameter EMA dapat disesuaikan untuk mengurangi frekuensi perdagangan.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Mengoptimalkan parameter EMA untuk menemukan kombinasi parameter terbaik.

- Menambahkan filter indikator lain, seperti KDJ, BOLL, dll., untuk meningkatkan kualitas sinyal.

- Menyesuaikan manajemen posisi, mengoptimalkan pengendalian risiko.

- Menggunakan metode pembelajaran mesin untuk menemukan aturan masuk dan keluar yang lebih baik.

Kesimpulan

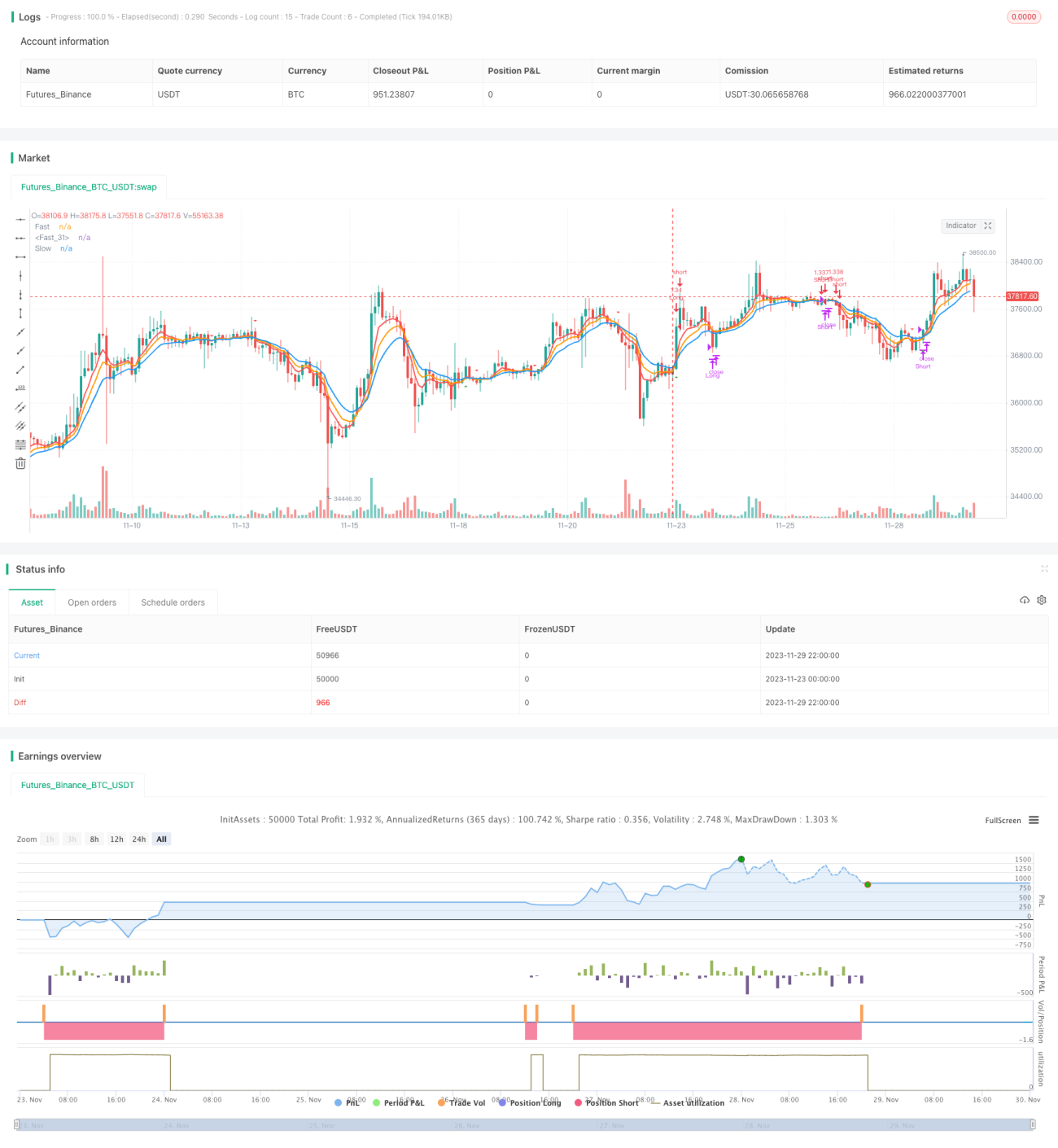

Secara keseluruhan, strategi persilangan emas EMA cepat-lambat berjalan lancar secara keseluruhan, sinyalnya relatif andal, drawdown tidak tinggi, dan cocok untuk melacak tren jangka menengah hingga panjang. Melalui optimalisasi parameter dan penyempurnaan aturan, efek strategi yang lebih baik dapat diperoleh.

- 1