Strategi Perdagangan Dua Arah Berdasarkan RSI dan STOCH RSI

Ringkasan

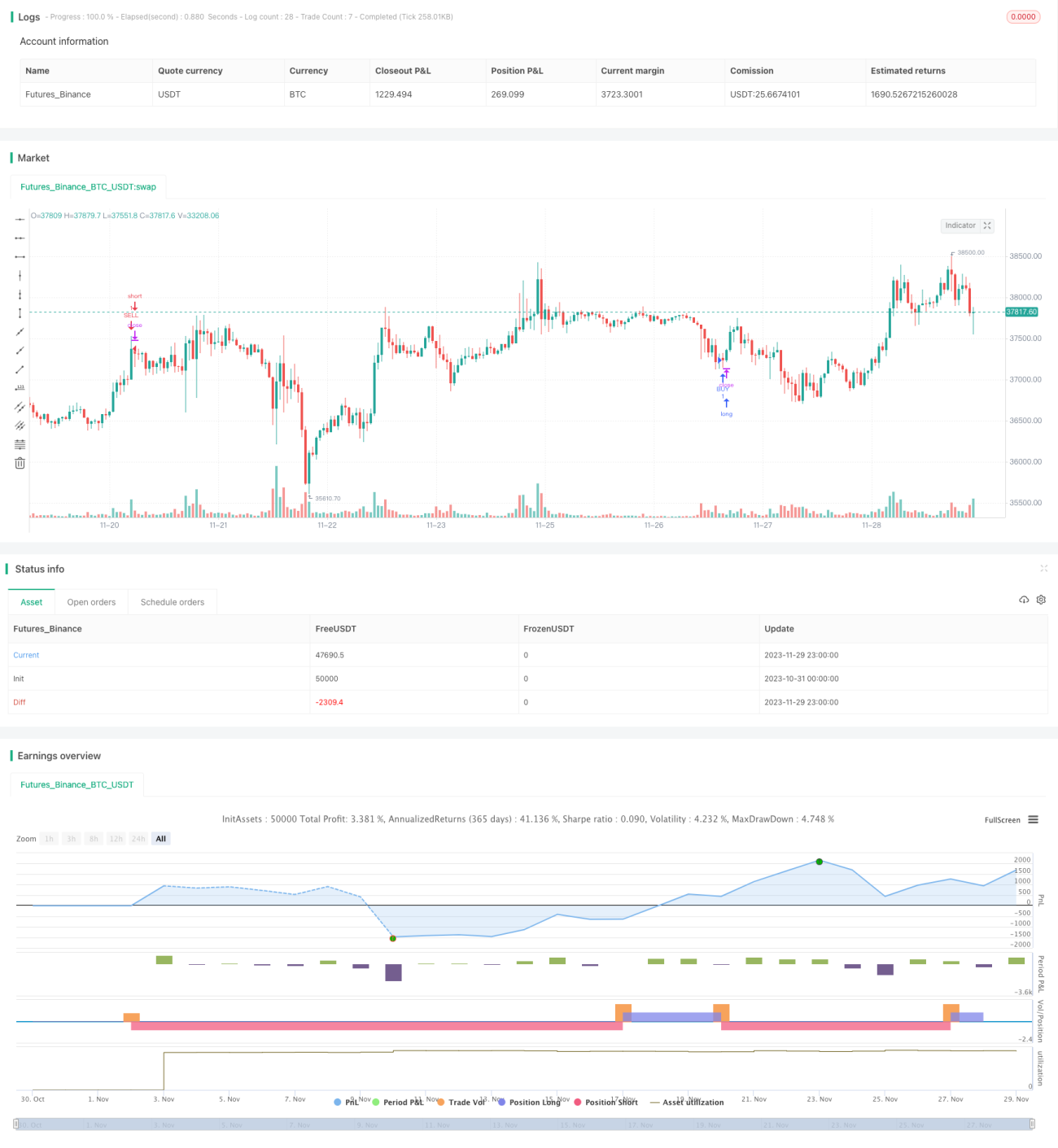

Strategi ini menggabungkan dua indikator teknikal yang kuat, yaitu Relative Strength Index (RSI) dan Stoch RSI, untuk mencapai strategi trading dua arah yang relatif stabil dan andal. Ketika indikator RSI menunjukkan sinyal overbought/oversold dan Stoch RSI menghasilkan sinyal golden cross/death cross, strategi ini akan masuk posisi long atau short.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator: RSI dan Stoch RSI. RSI digunakan untuk menilai apakah pasar dalam kondisi overbought atau oversold. Stoch RSI digunakan untuk menghasilkan sinyal trading yang spesifik.

Pertama, RSI digunakan untuk menentukan apakah pasar overbought atau oversold. Jika RSI di atas garis overbought yang ditetapkan, maka dianggap overbought; jika RSI di bawah garis oversold yang ditetapkan, maka dianggap oversold.

Kedua, Stoch RSI menghasilkan sinyal trading. Ketika garis cepat menembus garis lambat dari bawah ke atas, itu menghasilkan sinyal beli; ketika garis cepat menembus garis lambat dari atas ke bawah, itu menghasilkan sinyal jual.

Terakhir, hanya ketika RSI menunjukkan overbought/oversold dan Stoch RSI memberikan sinyal, strategi ini akan masuk ke pasar. Sinyal long adalah ketika RSI menunjukkan oversold dan Stoch RSI golden cross; sinyal short adalah ketika RSI menunjukkan overbought dan Stoch RSI death cross.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan indikator RSI dan Stoch RSI, dengan mempertimbangkan tren pasar secara keseluruhan serta perubahan detail untuk menghasilkan sinyal trading, sehingga lebih andal.

Indikator RSI secara efektif dapat menilai apakah pasar dalam keadaan overbought atau oversold, menghindari mengejar harga tinggi di puncak pasar dan mengejar harga rendah di dasar pasar. Indikator Stoch RSI mengamati perubahan momentum RSI, sehingga dapat menangkap titik balik secara tepat waktu. Kombinasi keduanya menjamin keandalan sinyal trading sekaligus memastikan titik masuk yang tepat.

Selain itu, strategi ini menambahkan filter waktu dan harga, yang semakin mengurangi kemungkinan kesalahan trading, sehingga keseluruhan strategi menjadi lebih kokoh.

Analisis Risiko

Strategi ini terutama bergantung pada indikator RSI dan Stoch RSI, yang keduanya cukup sensitif terhadap perubahan pasar, sehingga dapat sering mengirimkan sinyal palsu. Selain itu, divergensi antar indikator juga dapat terjadi. Hal-hal ini dapat menyebabkan frekuensi trading yang tinggi dan profit yang tidak stabil.

Untuk mengurangi risiko ini, parameter RSI dan Stoch RSI dapat disesuaikan, menambahkan kondisi filter, dll., sehingga parameter strategi lebih sesuai dengan karakteristik pasar; atau dapat menambahkan indikator lain untuk verifikasi, guna menghindari masuk pasar hanya berdasarkan sinyal satu indikator.

Arah Optimalisasi

- Menambahkan strategi trailing stop loss untuk mengunci keuntungan dan mengurangi kerugian;

- Mengoptimalkan parameter RSI dan Stoch RSI agar lebih sesuai dengan karakteristik periode dan instrumen yang berbeda;

- Menambahkan lebih banyak kondisi filter, seperti memperbesar rentang waktu periode trading, mengurangi frekuensi trading, dll.;

- Menggabungkan indikator lain untuk verifikasi sinyal guna menghindari kesalahan penilaian dari satu indikator;

- Melakukan optimasi backtest untuk menemukan kombinasi parameter terbaik.

Kesimpulan

Strategi ini secara komprehensif menggabungkan keunggulan indikator RSI dan Stoch RSI, mewujudkan kerangka strategi trading dua arah. Dibandingkan dengan hanya menggunakan satu indikator, penilaian strategi ini lebih komprehensif dan andal, menghindari banyak sinyal palsu yang tidak perlu. Melalui optimalisasi lebih lanjut, strategi ini dapat menjadi strategi trading kuantitatif yang menghasilkan keuntungan stabil.

- 1