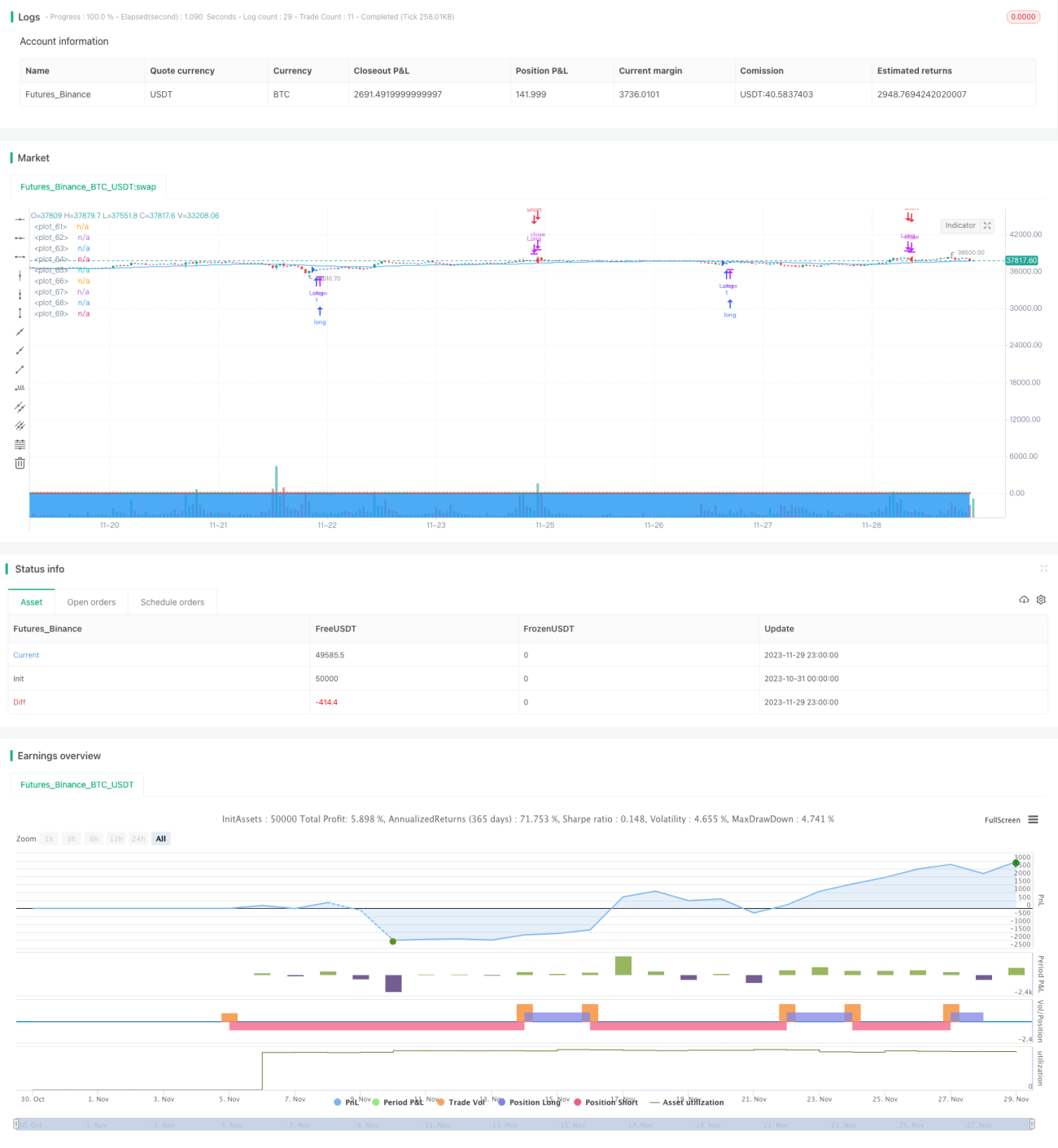

Strategi Multi Stop Loss dan Multi Take Profit dengan Tren Gelombang

Ikhtisar

Strategi ini adalah strategi WaveTrend asli oleh LazyBear, yang menambahkan stop loss kedua, beberapa level take profit, dan filter EMA pada timeframe yang lebih tinggi. Strategi ini menggunakan indikator WaveTrend untuk menghasilkan sinyal trading, dikombinasikan dengan filter EMA dan manajemen stop loss/take profit, untuk mewujudkan trading otomatis yang mengikuti tren.

Prinsip Strategi

Indikator inti dari strategi ini adalah WaveTrend, yang terdiri dari tiga bagian:

-

AP: Harga Rata-rata = (Harga Tertinggi + Harga Terendah + Harga Penutupan) / 3

-

ESA: EMA periode n1 dari AP

-

CI: Nilai absolut dari (AP-ESA) / (0.015 × EMA periode n1 dari AP-ESA) kemudian EMA periode n1 dari nilai absolut tersebut

-

TCI: EMA periode n2 dari CI, yaitu WaveTrend line 1 (WT1)

-

WT2: SMA 4 periode dari WT1

Ketika WT1 melintasi ke atas WT2 menghasilkan golden cross, lakukan long; ketika WT1 melintasi ke bawah WT2 menghasilkan death cross, lakukan close posisi.

Selain itu, strategi juga memperkenalkan EMA timeframe yang lebih tinggi sebagai filter, hanya ketika harga di atas EMA maka dapat melakukan long, di bawah EMA maka dapat melakukan short, sehingga menyaring beberapa sinyal palsu.

Kelebihan Strategi

- Memanfaatkan indikator WaveTrend untuk melacak tren secara otomatis, menghindari kesalahan penilaian manusia

- Menambahkan stop loss kedua untuk mengendalikan kerugian per transaksi secara efektif

- Beberapa level take profit untuk mengunci keuntungan secara maksimal

- Filter EMA untuk menyaring sinyal palsu, meningkatkan win rate

Risiko dan Optimasi Strategi

- Tidak dapat menyaring pembalikan tren, dapat menyebabkan kerugian

- Pengaturan parameter yang tidak tepat dapat menyebabkan trading yang terlalu sering

- Dapat menguji berbagai kombinasi parameter untuk mengoptimalkan parameter

- Dapat mempertimbangkan menggabungkan indikator lain untuk mendeteksi pembalikan tren

Kesimpulan

Strategi ini mempertimbangkan berbagai dimensi seperti mengikuti tren, pengendalian risiko, dan maksimalisasi profit. Dengan indikator WaveTrend yang secara otomatis menangkap tren, dikombinasikan dengan filter EMA untuk meningkatkan efisiensi trading, strategi ini mengendalikan risiko sambil memanfaatkan tren, menjadikannya strategi mengikuti tren yang efisien dan stabil. Dengan optimasi parameter lebih lanjut dan penambahan penilaian pembalikan, penerapan strategi ini dapat diperluas lebih lanjut.

- 1