Strategi Tembusan Saluran Donchian

Ikhtisar

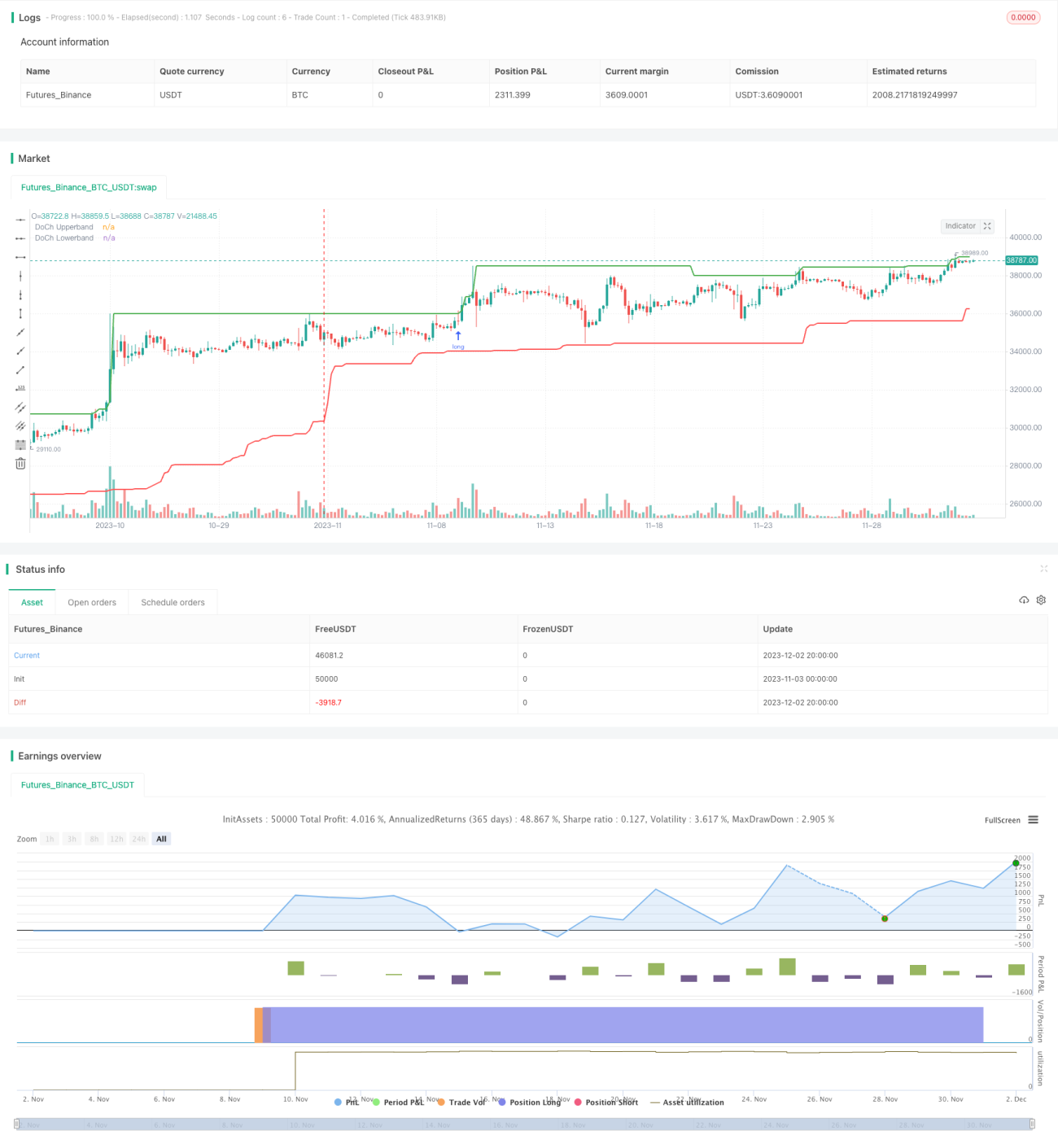

Strategi breakout Donchian Channel adalah strategi trading breakout yang didasarkan pada perilaku harga dan tren. Strategi ini menggunakan pita atas dan bawah dari Donchian Channel untuk mengidentifikasi titik breakout potensial, membuka posisi long atau short saat harga menembus saluran.

Prinsip Strategi

Logika inti dari strategi ini adalah:

-

Menggunakan fungsi

Ta.highestdanTa.lowestuntuk menghitung harga tertinggi dan terendah dalam periode tertentu (misalnya 60 batang lilin), membangun pita atas dan bawah dari Donchian Channel. -

Ketika harga menembus pita atas, dianggap pasar mungkin memasuki tren bullish, sehingga buka posisi long pada pembukaan lilin berikutnya setelah breakout pita atas; ketika harga menembus pita bawah, dianggap pasar mungkin memasuki tren bearish, sehingga buka posisi short pada pembukaan lilin berikutnya setelah breakout pita bawah.

-

Begitu harga turun kembali di bawah pita atas atau naik kembali di atas pita bawah, dianggap tren telah berbalik, pada saat itu tutup posisi long atau short saat ini.

-

Untuk mengelola risiko, titik stop loss setelah long atau short ditetapkan sebagai harga buka dikurangi atau ditambah dengan satu tick minimum.

Strategi berbasis breakout saluran ini sederhana dan langsung, mempertimbangkan perilaku harga dan menggabungkan karakteristik tren, mudah dioperasikan dan stabil.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

-

Logika strategi jelas dan sederhana, mudah dipahami dan diimplementasikan, praktis.

-

Menggunakan Donchian Channel untuk menentukan arah tren dapat secara efektif menyaring noise dan mengidentifikasi sinyal breakout yang andal.

-

Pengaturan stop loss setelah long/short wajar, dapat mengontrol kerugian per transaksi dengan baik.

-

Terlepas dari kondisi pasar, selama terjadi breakout yang valid, strategi ini dapat mengikuti tren dan menangkap potensi tren.

-

Parameter strategi sedikit, tidak mudah overfitting, ruang optimasi parameter besar, fleksibilitas tinggi.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Strategi mengikuti tren, tidak dapat menangkap pembalikan pasar.

-

Titik stop loss yang terlalu dekat dapat menyebabkan stop loss akibat fluktuasi harga jangka pendek.

-

Pengaturan panjang saluran yang tidak tepat dapat meningkatkan probabilitas breakout palsu.

Untuk mengatasi risiko di atas, dapat diambil langkah-langkah berikut:

-

Menggabungkan indikator lain untuk mengidentifikasi sinyal pembalikan potensial, menghindari mengikuti secara paksa.

-

Menetapkan trailing stop loss yang wajar untuk mengunci keuntungan, bukan bertahan pada stop loss awal.

-

Menguji nilai parameter yang berbeda untuk menemukan kombinasi parameter terbaik.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Coba strategi breakout saluran ganda, satu saluran untuk menentukan titik masuk, saluran lain untuk menentukan titik stop loss atau take profit.

-

Setelah harga menembus saluran dengan beberapa tick, baru buka posisi untuk menyaring beberapa breakout palsu.

-

Tambahkan filter indikator volume atau volatilitas untuk menghindari kesalahan trading saat fluktuasi harga yang ekstrem.

-

Coba strategi posisi yang berbeda, seperti strategi mengikuti tren atau strategi pembalikan, kombinasi berbagai strategi mungkin memberikan hasil yang lebih baik.

-

Tambahkan modul manajemen risiko, mengontrol kerugian harian maksimum, drawdown maksimum, dll.

Kesimpulan

Secara keseluruhan, strategi breakout Donchian Channel adalah strategi mengikuti tren jangka pendek yang sangat praktis. Ia menilai melalui perilaku harga, mengidentifikasi perubahan tren potensial, dan membuka posisi menggunakan breakout saluran. Logika strategi sederhana, mudah dioperasikan, dan dapat memberikan hasil yang baik di berbagai pasar. Dengan optimasi lebih lanjut pada pengaturan parameter, mekanisme stop loss, identifikasi pembalikan, dll., kinerja strategi ini masih memiliki ruang peningkatan yang besar. Ini dapat menjadi strategi awal yang baik untuk trading kuantitatif.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Step 1. Define strategy settings

strategy(title="Price action and breakout Channel Forexrn", overlay=true,

pyramiding=0, initial_capital=100000,- 1