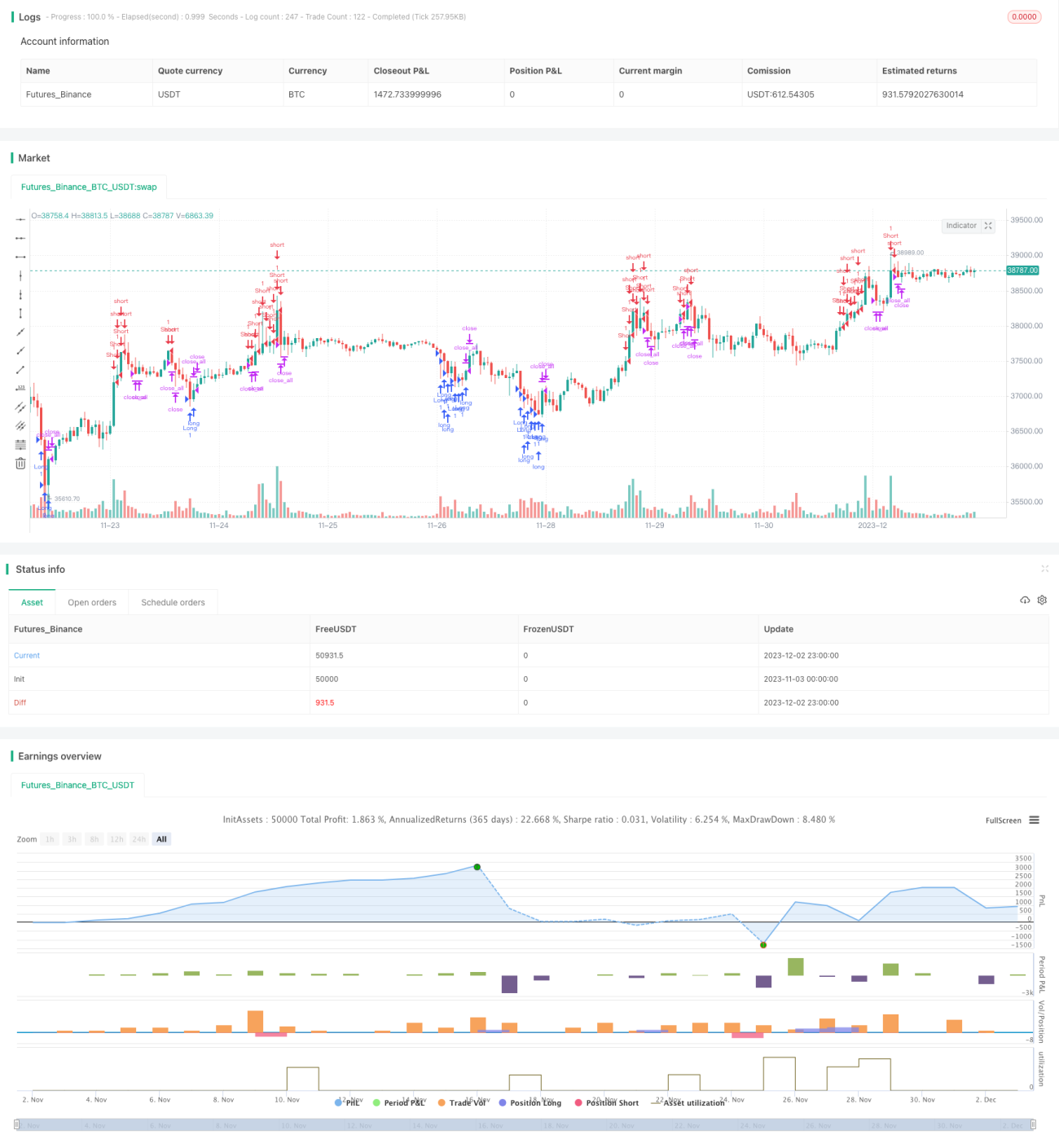

Analisis Strategi RSI Cepat

Nama Strategi

Strategi Tren RSI Dua Arah Super Cepat

Gambaran Umum

Strategi ini adalah strategi cepat yang menggunakan indikator RSI untuk menilai tren harga. Strategi ini memiliki kemampuan untuk melakukan posisi beli (long) dan jual (short), sehingga dapat menangkap pergerakan harga jangka pendek yang cepat.

Prinsip Strategi

Strategi ini menggunakan indikator RSI yang dimodifikasi untuk menentukan kondisi overbought dan oversold harga, dikombinasikan dengan penyaringan noise melalui badan candle (K-line body). Ketika RSI berada di wilayah overbought atau oversold, dan volume badan candle lebih besar dari 1/3 volume rata-rata, maka dilakukan posisi beli atau jual. Setelah sinyal trading dipicu, tunggu hingga candle berbalik arah dan RSI kembali ke zona aman untuk menutup posisi.

Analisis Keunggulan

Strategi ini responsif dengan cepat, dapat menangkap tren jangka pendek yang cepat; sementara penyaringan badan candle membantu mengurangi noise, menghindari penyesatan oleh breakout palsu. Strategi ini cocok untuk instrumen dengan volatilitas tinggi dan dapat menghasilkan keuntungan yang lebih tinggi.

Analisis Risiko

Strategi ini cukup sensitif terhadap perubahan harga, sehingga rentan terhadap sinyal palsu di pasar; selain itu, di pasar dengan volatilitas tinggi, stop loss mungkin lebih sering terpicu. Kita dapat sedikit melonggarkan jarak stop loss dan mengoptimalkan parameter RSI untuk mengurangi kemungkinan sinyal palsu.

Arah Optimasi

Anda dapat menguji parameter indikator pada berbagai periode untuk mengoptimalkan strategi, mencari kombinasi parameter terbaik. Selain itu, Anda juga dapat mempertimbangkan untuk menambahkan indikator lain seperti Aturan Perdagangan Kura-kura (Turtle Trading Rules) untuk membantu menyaring sinyal. Menggabungkan metode pembelajaran mesin untuk melatih ambang batas RSI yang lebih baik mungkin juga merupakan percobaan yang baik.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi jangka pendek yang efisien dan sensitif. Melalui optimasi parameter dan model, diharapkan dapat lebih meningkatkan stabilitas dan profitabilitas. Strategi ini layak untuk terus diteliti dan dilacak oleh para trader kuantitatif.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1