Strategi Trading Osilasi dengan Double Moving Average

Ikhtisar

Strategi trading osilasi dua moving average menggabungkan Exponential Moving Average 2/20 dan indikator osilasi pita harga adaptif untuk menghasilkan sinyal trading, sehingga dapat memperoleh keuntungan dalam kondisi pasar yang berosilasi. Strategi ini terutama cocok untuk pasar yang memiliki karakteristik osilasi yang jelas seperti indeks saham, forex, komoditas, dan mata uang kripto.

Prinsip Strategi

Strategi trading osilasi dua moving average terdiri dari dua bagian:

-

Exponential Moving Average (EMA) 2/20. Indikator ini menghasilkan sinyal beli ketika harga naik menembus EMA 20 dan turun tidak menembus EMA 2; dan menghasilkan sinyal jual ketika harga turun menembus EMA 2 dan naik tidak melebihi EMA 20.

-

Indikator osilasi pita harga adaptif. Indikator ini membangun pita harga berdasarkan rentang volatilitas harga, menentukan titik balik pasar melalui penembusan pita harga atas dan bawah, dan menghasilkan sinyal beli dan jual.

Strategi trading osilasi dua moving average hanya menghasilkan sinyal trading aktual ketika sinyal dari EMA 2/20 dan indikator osilasi pita harga adaptif terjadi secara bersamaan, sehingga mewujudkan trading strategis. Ini secara efektif dapat menyaring sebagian sinyal yang tidak valid dan meningkatkan kualitas sinyal.

Analisis Keunggulan

Strategi trading osilasi dua moving average menggabungkan keunggulan indikator moving average dan indikator volatilitas, dengan karakteristik sebagai berikut:

-

Sinyal trading yang andal. Verifikasi ganda indikator meningkatkan kualitas sinyal, menyaring sinyal tidak valid secara efektif.

-

Adaptif terhadap kondisi osilasi. Kombinasi moving average dan indikator pita harga dapat secara akurat menentukan titik balik dalam kondisi osilasi.

-

Frekuensi operasi yang moderat. Dibandingkan dengan strategi double exponential moving average, dapat mengurangi terjadinya trading yang tidak efektif.

-

Mudah diimplementasikan dalam trading otomatis. Aturan sinyal yang jelas, parameter yang sederhana, mudah diprogram untuk trading otomatis.

Analisis Risiko

Strategi trading osilasi dua moving average juga memiliki risiko sebagai berikut:

-

Keterlambatan sinyal mungkin cukup besar. Kombinasi dua indikator menyaring sinyal, mungkin melewatkan peluang pembalikan harga yang cepat.

-

Efektivitas menurun ketika kondisi osilasi melemah. Strategi terutama bergantung pada kondisi osilasi; ketika osilasi melemah, sinyal trading dan ruang keuntungan akan berkurang.

-

Optimasi parameter berpengaruh signifikan. Pengaturan parameter indikator akan berdampak besar pada hasil trading, perlu dilakukan optimasi sistematis untuk menentukan parameter optimal.

Untuk mengatasi risiko di atas, dapat digunakan metode penyesuaian parameter secara dinamis untuk merespons perubahan kondisi pasar, serta menetapkan strategi stop loss untuk mengendalikan risiko kerugian.

Arah Optimasi

Strategi trading osilasi dua moving average dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji lebih banyak kombinasi parameter moving average dan pita harga. Menguji secara sistematis parameter moving average dan pita harga dengan panjang yang berbeda untuk menemukan kombinasi parameter optimal.

-

Menambahkan indikator volume untuk menyaring sinyal. Menggabungkan sinyal volume abnormal untuk menyaring sinyal harga moving average, dapat lebih meningkatkan kualitas sinyal.

-

Menetapkan mekanisme stop loss dinamis. Ketika osilasi pasar melemah, memperketat titik stop loss secara tepat untuk mengurangi kerugian per transaksi.

-

Menggabungkan model deep learning. Menggunakan model deep learning seperti LSTM untuk memverifikasi sinyal trading, membuat strategi lebih cerdas.

Kesimpulan

Strategi trading osilasi dua moving average menggabungkan Exponential Moving Average 2/20 dan indikator osilasi pita harga adaptif untuk menghasilkan sinyal trading osilasi berkualitas tinggi, mampu beradaptasi dengan pasar yang sangat volatil seperti indeks saham, forex, dan komoditas, melakukan arbitrase trading frekuensi tinggi dalam rentang osilasi. Strategi ini memiliki keunggulan seperti kualitas sinyal tinggi, mudah diotomatisasi, dll. Namun juga perlu diperhatikan risiko keterlambatan identifikasi titik balik dan penyesuaian parameter dinamis, dan masih memiliki ruang optimasi yang besar berdasarkan hal ini.

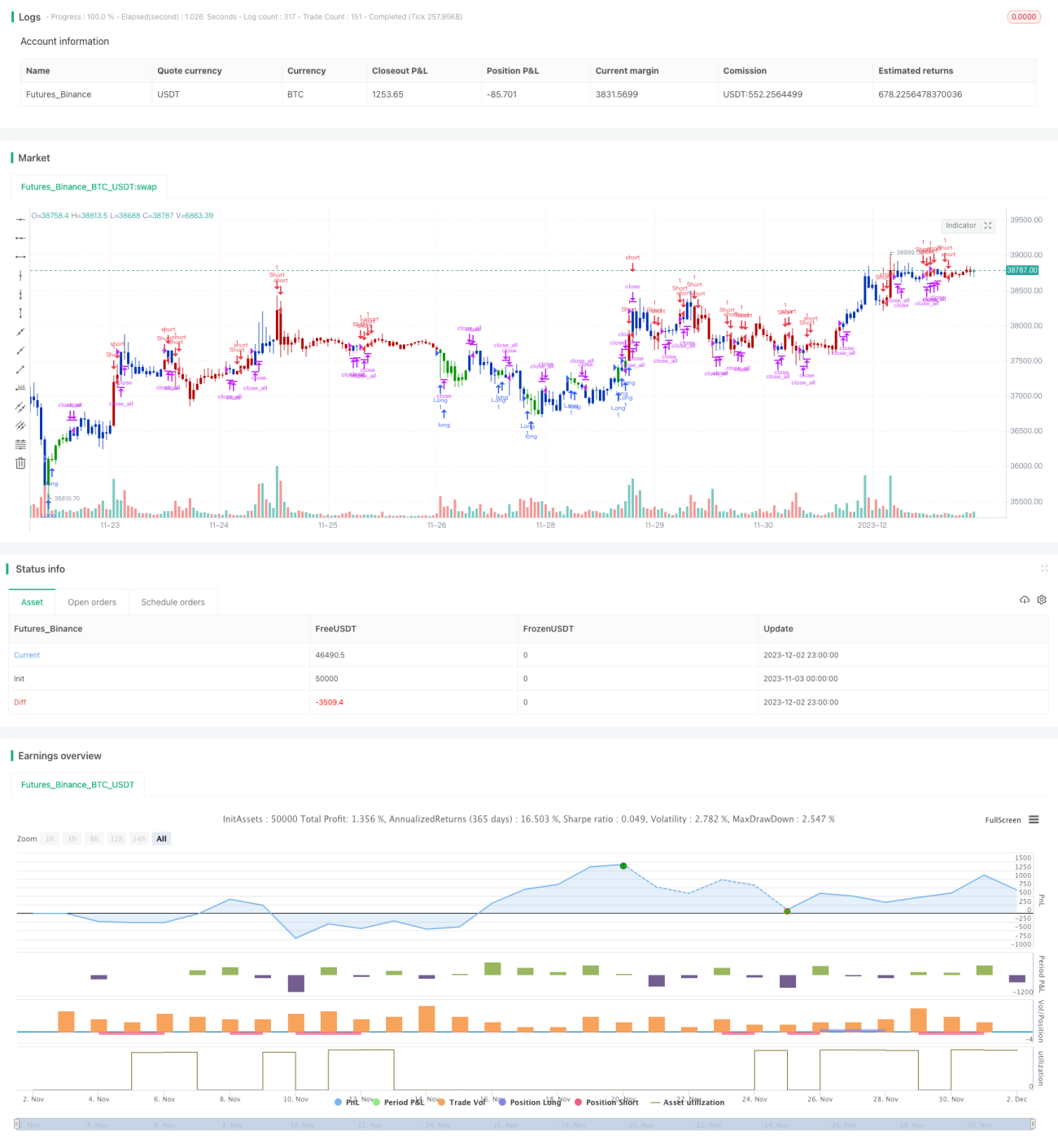

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2022

// This is combo strategies for get a cumulative signal. - 1