Strategi Persilangan Rata-Rata Bergerak (Golden Cross dan Death Cross)

Ini adalah strategi golden cross dan death cross dari moving average yang sangat klasik. Strategi ini memanfaatkan dua garis moving average dengan periode berbeda, yaitu TENKAN dan KIJUN, untuk membentuk sinyal golden cross dan death cross, sehingga dapat melakukan operasi beli dan jual.

Prinsip Strategi

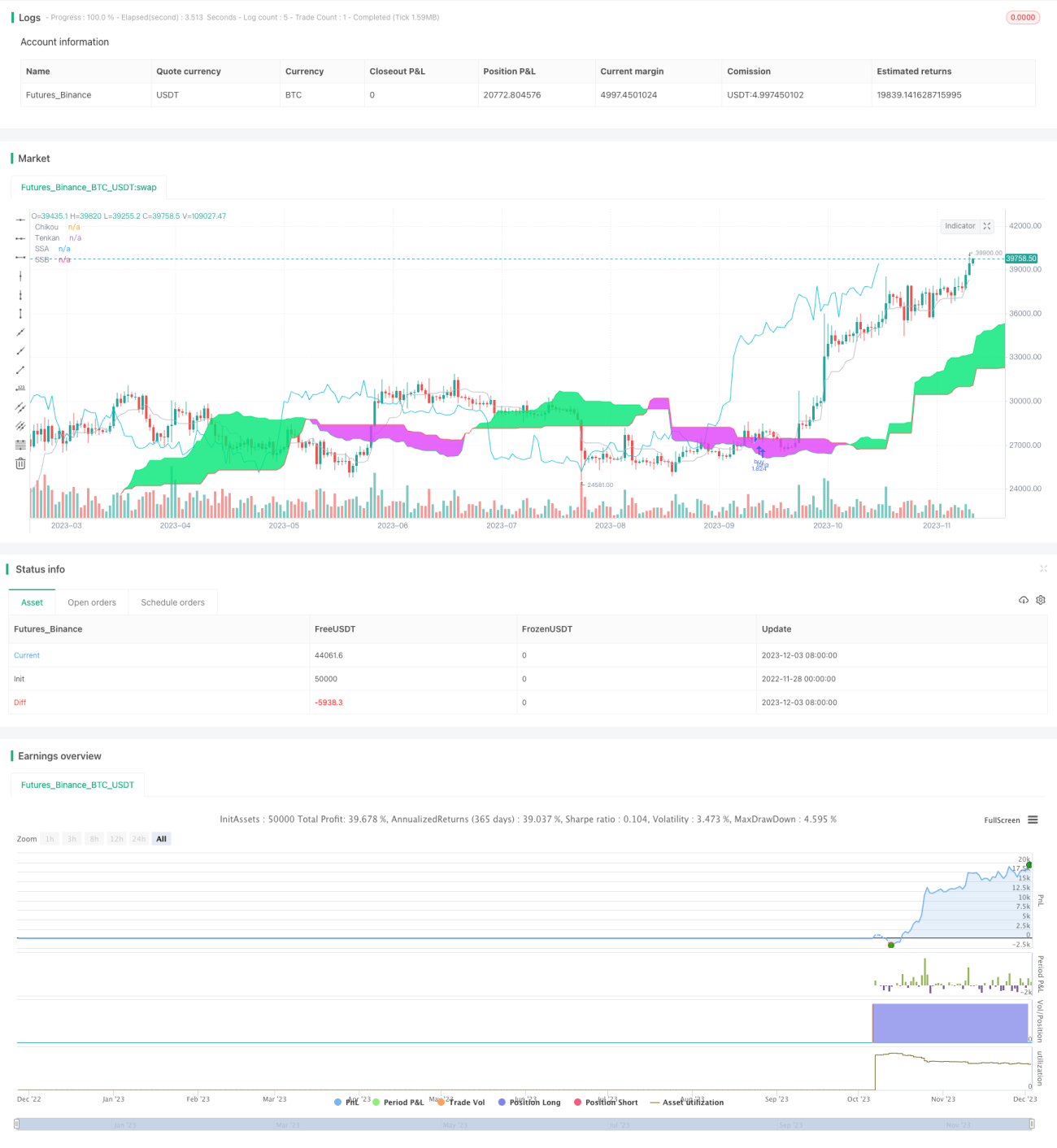

Strategi ini terutama didasarkan pada metode analisis teknikal saham Jepang yang disebut "Ichimoku Kinko Hyo", dengan menggunakan beberapa garis moving average seperti garis TENKAN dan garis KIJUN untuk menentukan arah tren pasar.

Pertama, garis TENKAN adalah garis 9 hari, yang mewakili tren jangka pendek; garis KIJUN adalah garis 26 hari, yang mewakili tren jangka menengah. Ketika garis jangka pendek menembus ke atas garis jangka menengah, akan menghasilkan sinyal beli; ketika garis jangka pendek menembus ke bawah garis jangka menengah, akan menghasilkan sinyal jual. Dengan demikian, terbentuklah strategi golden cross dan death cross dari moving average yang klasik.

Kemudian, strategi ini juga memperkenalkan garis Kumo (awan) dan garis Chikou Span (garis awan). Garis Kumo adalah rata-rata dari moving average jangka pendek dan jangka menengah, sedangkan garis Chikou Span B adalah moving average 52 hari. Keduanya membentuk "lapisan awan" untuk menentukan arah tren jangka panjang. Ruang harga di atas awan adalah pasar bullish, sedangkan ruang harga di bawah awan adalah pasar bearish.

Terakhir, untuk menyaring sinyal palsu, strategi ini juga memeriksa hubungan harga dengan garis OTO (garis lag 26 hari harga) – hanya ketika harga berada di bawah garis OTO, sinyal beli dihasilkan; hanya ketika harga berada di atas garis OTO, sinyal jual dihasilkan.

Keunggulan Strategi

Ini adalah strategi moving average yang sangat tipikal, keunggulannya terutama tercermin dalam tiga aspek:

-

Menggunakan dua moving average dengan periode berbeda, dapat secara efektif menentukan arah tren dalam dua dimensi waktu: jangka pendek dan jangka menengah.

-

Dengan bantuan garis awan untuk menentukan tren jangka panjang, menghindari tetap bullish di pasar bearish jangka panjang.

-

Memeriksa hubungan harga dengan harga lag, dapat menyaring banyak sinyal palsu, mengurangi transaksi yang tidak perlu.

Jadi, strategi ini secara komprehensif memanfaatkan berbagai fungsi moving average, sehingga dapat mengikuti tren dan menangkap peluang tren dalam tiga dimensi waktu (pendek, menengah, panjang) secara tepat waktu.

Risiko Strategi

Risiko utama strategi ini meliputi:

-

Strategi moving average cenderung menghasilkan banyak sinyal palsu. Jika parameter tidak diatur dengan baik, maka akan terjebak karena frekuensi transaksi yang tinggi.

-

Strategi ini lebih mengutamakan aspek teknikal, tanpa mempertimbangkan faktor fundamental. Jika kinerja perusahaan atau kebijakan pasar mengalami perubahan besar, sinyal teknikal juga bisa menjadi tidak efektif.

-

Strategi ini hanya mempertimbangkan keputusan beli dan jual, tanpa menetapkan mekanisme stop loss. Jika terjadi kesalahan penilaian, kerugian bisa semakin besar.

Oleh karena itu, kita perlu mencari sistem moving average yang lebih canggih, atau menetapkan stop loss yang wajar, atau menambahkan sinyal fundamental untuk lebih menyempurnakan strategi ini dan mengurangi risiko.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

-

Mencari kombinasi parameter yang lebih stabil dan efisien. Kita dapat melakukan backtest dengan lebih banyak data untuk menemukan nilai parameter yang menghasilkan kinerja strategi yang lebih baik.

-

Menambahkan mekanisme stop loss. Stop loss yang wajar dapat secara efektif mengendalikan kerugian maksimum strategi.

-

Menambahkan sinyal fundamental. Misalnya, data revisi ekspektasi kinerja dapat menilai prospek perusahaan, sehingga meningkatkan efektivitas strategi.

-

Mengoptimalkan strategi garis OTO. Implementasi yang ada saat ini sangat sederhana, kita dapat mencari metode yang lebih stabil dan akurat untuk menentukan hubungan harga dengan harga historis.

-

Menggabungkan sinyal pemilihan saham. Menambahkan skor faktor seperti PE, ROE dapat menyaring instrumen yang kualitasnya lebih buruk.

Kesimpulan

Ini adalah strategi moving average yang sangat tipikal dan praktis. Strategi ini secara bersamaan memperhatikan tren dalam tiga dimensi waktu: pendek, menengah, dan panjang, menggunakan berbagai fungsi moving average untuk merancang sinyal transaksi, dengan hasil yang cukup baik. Kita dapat mengembangkannya lebih lanjut melalui optimasi parameter, stop loss, pemilihan saham, dan metode lainnya untuk meningkatkan kinerjanya. Secara keseluruhan, ini adalah strategi kuantitatif yang layak untuk diteliti secara mendalam dan dilacak dalam jangka panjang.

- 1