Strategi Pengikut Tren Indeks Berbasis Momentum

Ringkasan

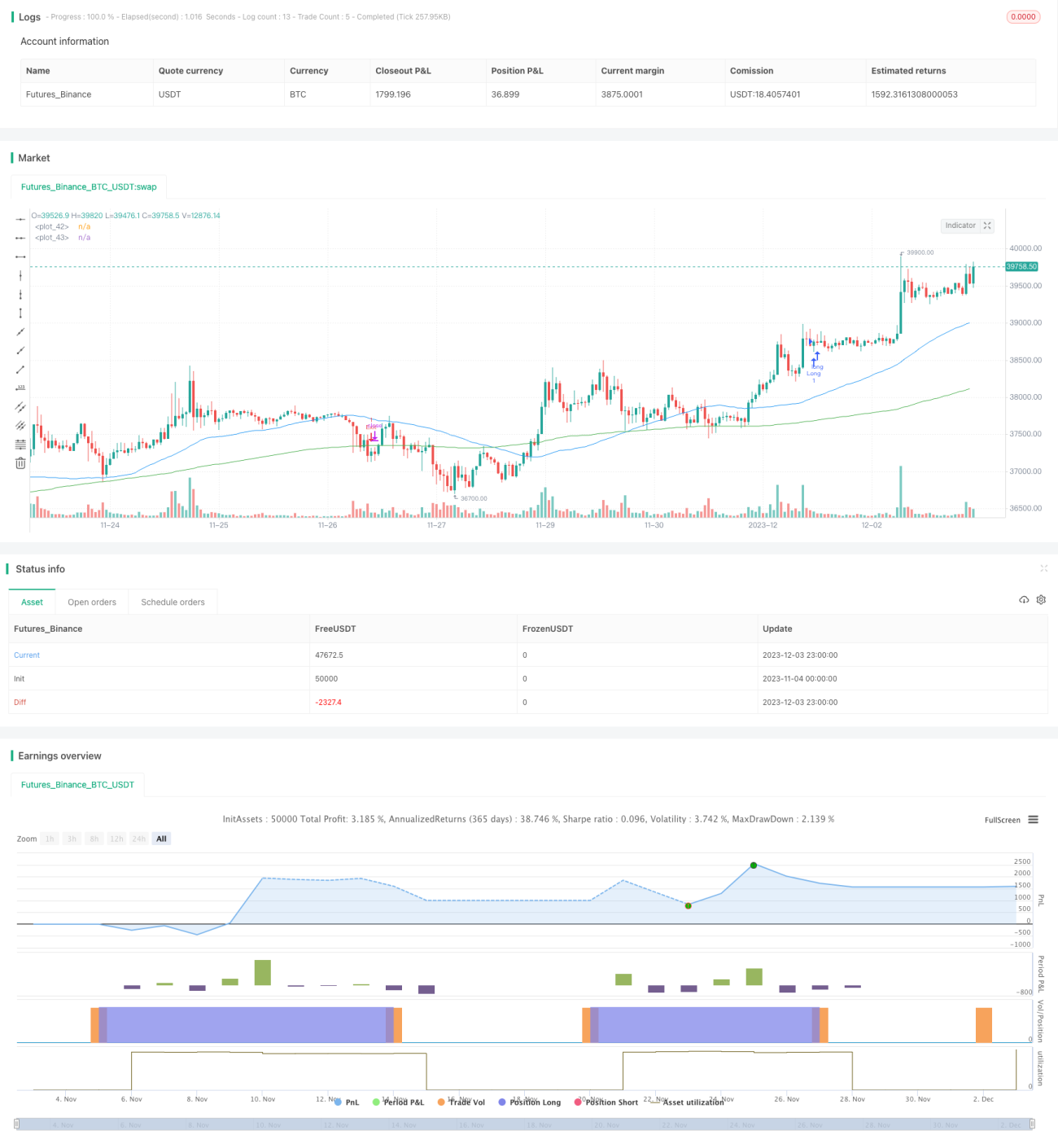

Ini adalah strategi pengikut tren momentum ETF indeks berbasis rata-rata bergerak. Strategi ini menggunakan persilangan arah dan kemiringan antara rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menentukan arah tren, sehingga memungkinkan pengikut tren momentum pada aset ETF indeks berisiko rendah.

Prinsip Strategi

Strategi ini menggunakan rata-rata bergerak periode 50 dan 150. Ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat, dan kemiringan rata-rata bergerak cepat lebih besar dari ambang batas, tren dianggap berbalik dan posisi beli diambil; ketika rata-rata bergerak cepat melintasi di bawah rata-rata bergerak lambat, atau kemiringan rata-rata bergerak cepat lebih kecil dari ambang batas, tren dianggap berbalik dan posisi ditutup.

Strategi ini secara sederhana dan langsung menggunakan arah dan kemiringan rata-rata bergerak untuk menilai tren pasar, menghindari curve fitting, dan secara efektif mengendalikan risiko. Selain itu, rata-rata bergerak secara alami memiliki karakteristik penghilang derau, yang secara efektif dapat menyaring gangguan pasar.

Analisis Keunggulan

Ini adalah strategi pengikut tren momentum ETF indeks berisiko rendah, yang memiliki keunggulan sebagai berikut:

- Kemampuan pengendalian risiko yang kuat. Dengan menyaring gangguan pasar melalui rata-rata bergerak, risiko dapat dikendalikan secara efektif.

- Biaya implementasi rendah. Hanya menggunakan rata-rata bergerak sederhana, biaya implementasi rendah, dan mudah diterapkan.

- Pendapatan stabil. ETF indeks sendiri memiliki fluktuasi yang kecil, dipadukan dengan pengikut tren, dapat menghasilkan kelebihan pengembalian yang stabil.

- Adaptabilitas tinggi. Parameter yang dapat disesuaikan cukup banyak, sehingga dapat dioptimalkan untuk berbagai ETF indeks.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Kemungkinan melewatkan pembalikan cepat. Menggunakan rata-rata bergerak untuk menilai tren dapat menyebabkan melewatkan pembalikan cepat.

- Sensitivitas parameter. Pengaturan parameter yang tidak tepat dapat menyebabkan terlalu banyak transaksi atau melewatkan peluang.

- Efektivitas bervariasi tergantung kondisi pasar. Mungkin berkinerja buruk dalam kondisi pasar yang bergerak sideways (kisaran).

Solusi yang sesuai:

- Menggabungkan indikator lain untuk menilai pembalikan cepat.

- Melakukan pengujian dan optimasi parameter.

- Menyesuaikan parameter secara dinamis sesuai dengan kondisi pasar.

Arah Optimasi

Strategi ini masih dapat dioptimalkan dari beberapa aspek berikut:

- Menggunakan indikator lain seperti MACD, KD untuk membantu penilaian, meningkatkan efektivitas strategi.

- Menambahkan logika stop loss untuk lebih mengendalikan risiko.

- Mengoptimalkan parameter periode rata-rata bergerak agar sesuai dengan lebih banyak ETF indeks.

- Menyesuaikan parameter secara dinamis untuk beradaptasi dengan perubahan kondisi pasar.

Kesimpulan

Strategi ini adalah strategi pengikut tren momentum ETF indeks yang berisiko rendah, sederhana, dan mudah diterapkan. Strategi ini menggunakan persilangan rata-rata bergerak untuk menentukan arah tren, dan memiliki keunggulan seperti kemampuan pengendalian risiko yang kuat, biaya implementasi rendah, dan pendapatan yang stabil. Strategi ini juga memiliki beberapa kekurangan, tetapi dapat dioptimalkan lebih lanjut melalui berbagai cara, sehingga menjadi alat yang efektif untuk alokasi aset ETF indeks.

- 1