Strategi Tren Persilangan Dua Rata-Rata Bergerak

Ikhtisar

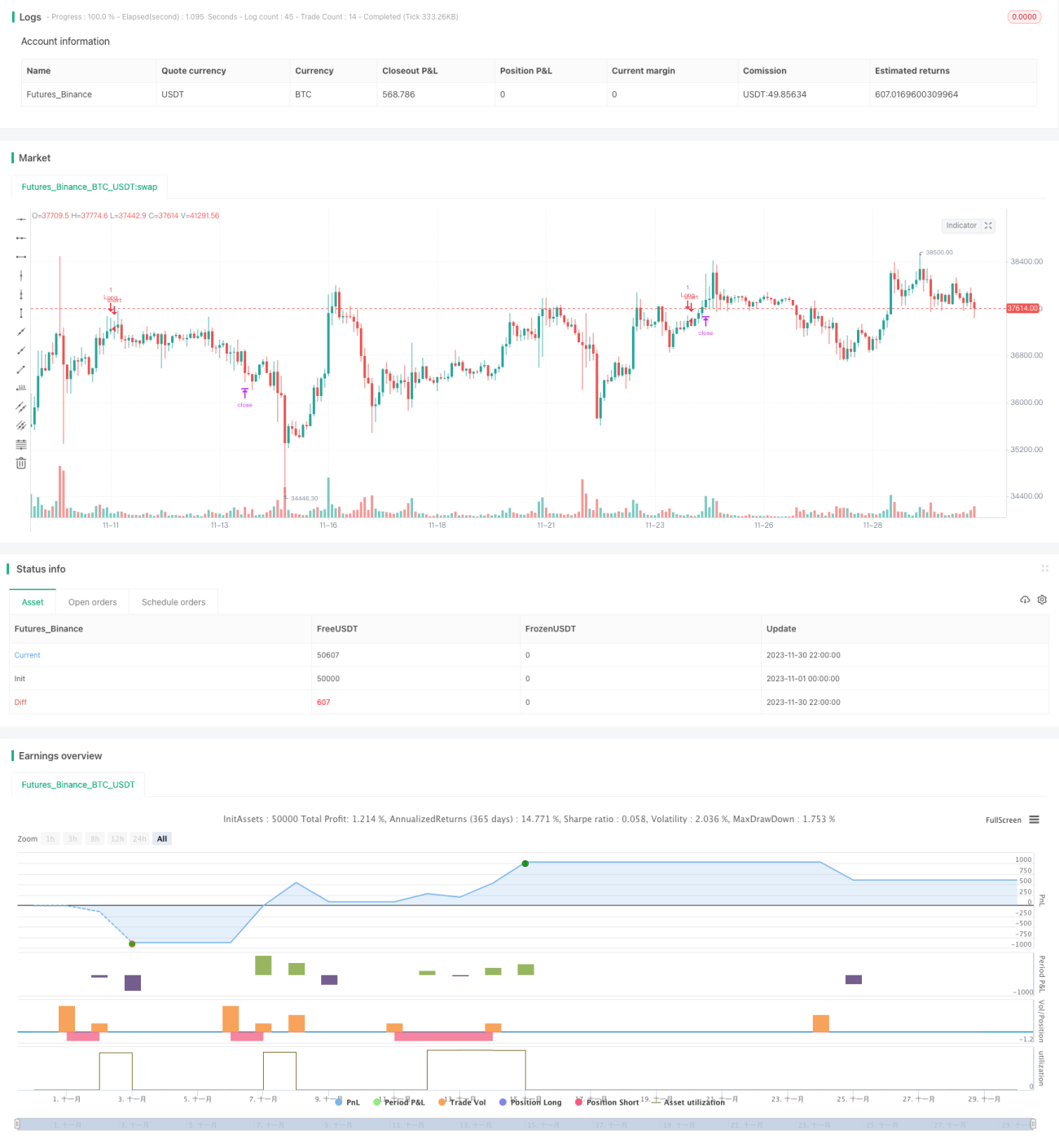

Strategi tren persilangan rata-rata bergerak ganda adalah strategi trading yang didasarkan pada rata-rata bergerak. Strategi ini menggunakan persilangan antara EMA cepat dan SMA lambat sebagai sinyal beli dan jual, dan menggabungkan divergensi indikator MACD untuk menyaring sinyal. Strategi ini mempertimbangkan beberapa faktor seperti harga, tren, dan momentum, sehingga membentuk sistem trading yang relatif lengkap.

Prinsip Strategi

Strategi ini menggunakan dua rata-rata bergerak: EMA dan SMA. Panjang EMA adalah 200 hari, dan panjang SMA adalah 100 hari. Ketika harga naik menembus kedua rata-rata bergerak, dihasilkan sinyal beli; ketika harga turun menembus kedua rata-rata bergerak, dihasilkan sinyal jual. Dengan demikian, strategi ini dapat secara efektif menyaring tren yang bergejolak dan koreksi jangka pendek.

Untuk lebih meningkatkan keandalan sinyal, strategi ini juga memperkenalkan indikator MACD. Ketika harga menembus EMA dan SMA dan membentuk sinyal, MACD garis cepat harus menembus ke atas garis lambat, dan histogram MACD harus berada di atas sumbu nol, agar sinyal beli yang sebenarnya terpicu. Sebaliknya, ketika MACD garis cepat menembus ke bawah garis lambat, dan histogram MACD berada di bawah sumbu nol, maka sinyal jual yang sebenarnya terpicu.

Selain itu, strategi ini juga menetapkan stop loss dan take profit. Setelah posisi dibuka, titik stop loss dan take profit akan dihitung dan ditetapkan berdasarkan rasio yang ditetapkan pengguna. Ini secara efektif dapat mengelola risiko setiap perdagangan.

Secara keseluruhan, strategi ini mempertimbangkan beberapa indikator, menetapkan kondisi penyaringan yang ketat untuk sinyal beli dan jual, dan menggunakan manajemen risiko stop loss dan take profit, sehingga membentuk sistem trading yang relatif ketat dan lengkap.

Analisis Keunggulan

Strategi tren persilangan rata-rata bergerak ganda memiliki beberapa keunggulan berikut:

-

Menggabungkan beberapa indikator, mempertimbangkan harga, tren, dan momentum secara komprehensif, serta menetapkan kondisi penyaringan yang ketat untuk sinyal, sehingga dapat secara efektif menghindari sinyal palsu dan meningkatkan keandalan sinyal.

-

Menggunakan dua rata-rata bergerak dengan parameter yang berbeda dapat lebih baik mengidentifikasi tren pasar dan menyaring pergerakan yang bergejolak. Garis EMA cepat digunakan untuk melacak perubahan harga secara tepat waktu; garis SMA lambat digunakan untuk menilai tren jangka panjang. Kombinasi kedua rata-rata bergerak memberikan efek yang lebih baik.

-

Pengenalan indikator MACD memungkinkan penyesuaian parameter untuk setiap bagian, yang dapat disesuaikan dengan karakteristik pasar yang berbeda, memberikan fleksibilitas tinggi. Pengaturan MACD memastikan bahwa sinyal trading didukung oleh harga, tren, dan momentum secara bersamaan, sehingga memiliki nilai aplikasi yang kuat.

-

Menetapkan titik stop loss dan take profit dapat memaksimalkan pengendalian kerugian setiap perdagangan, menghindari risiko kerugian tunggal yang terlalu besar. Menetapkan rasio take profit yang wajar dapat mengunci sebagian keuntungan, mengurangi eksposur risiko pasar setelah memperoleh keuntungan.

-

Parameter strategi ini dapat diatur secara fleksibel dan dapat disesuaikan berdasarkan hasil optimasi, sehingga sangat praktis. Ruang optimasi untuk menguji pasar yang berbeda dan parameter sangat luas.

Analisis Risiko

Strategi tren persilangan rata-rata bergerak ganda juga memiliki beberapa risiko, terutama berfokus pada aspek berikut:

-

Ketika harga saham menunjukkan fluktuasi yang tajam, EMA dan SMA dapat menghasilkan beberapa persilangan yang salah, menyebabkan sinyal trading sering terbuka dan tertutup. Ini akan meningkatkan frekuensi trading dan biaya komisi.

-

Indikator MACD dapat mengalami breakout palsu, terutama ketika momentum yang bergejolak belum jelas. Dalam situasi ini, sinyal juga tidak dapat diandalkan dan dapat menyebabkan kerugian yang tidak perlu.

-

Posisi dan rasio stop loss memiliki dampak besar pada hasil laba-rugi. Jika stop loss ditetapkan terlalu kecil, ada risiko terjebak; jika stop loss ditetapkan terlalu besar, kerugian tunggal bisa terlalu berat. Ini memerlukan pengujian yang memadai untuk menemukan parameter terbaik.

-

Sebagai indikator pengikut tren, rata-rata bergerak akan berkurang efektivitasnya ketika harga berbalik arah dengan cepat. Strategi mungkin tidak sempat melakukan stop loss sebelum terkena pembalikan harga, menyebabkan kerugian besar.

Solusi yang sesuai adalah sebagai berikut:

-

Untuk kondisi pasar yang sangat fluktuatif, parameter rata-rata bergerak dapat disesuaikan dengan tepat, menggunakan EMA dan SMA dengan parameter yang lebih rendah untuk mengurangi jumlah persilangan.

-

Menambahkan kondisi penyaringan untuk breakout di atas/bawah sumbu nol MACD dapat mengurangi breakout palsu sampai batas tertentu. Juga dapat mempertimbangkan untuk menambahkan indikator lain seperti KDJ, BOLL, dll.

-

Posisi dan rasio stop loss perlu dioptimalkan melalui backtesting yang memadai untuk menemukan parameter optimal. Selain itu, pemantauan berkelanjutan dan penyesuaian dinamis juga perlu dipertimbangkan.

-

Mekanisme identifikasi pembalikan harga cepat dapat ditetapkan. Ketika pembalikan abnormal terdeteksi, langkah-langkah darurat seperti mengurangi ukuran posisi atau menghentikan strategi dapat diambil untuk mengontrol eksposur risiko.

Arah Optimasi

Strategi tren persilangan rata-rata bergerak ganda masih memiliki ruang untuk optimasi lebih lanjut, terutama berfokus pada aspek berikut:

-

Menguji lebih banyak indikator untuk dikombinasikan, mencari kombinasi parameter yang lebih optimal. Misalnya, memperkenalkan saluran BOLL, mempertimbangkan pengaruh volatilitas, dll.

-

Mengoptimalkan parameter panjang rata-rata bergerak, menemukan kombinasi parameter terbaik dalam kondisi pasar yang berbeda. Optimasi parameter bergulir juga merupakan pilihan.

-

Menetapkan strategi stop loss dan take profit yang lebih ilmiah dan wajar. Misalnya, memperkenalkan trailing stop, atau menetapkan rasio risiko-imbal hasil dinamis berdasarkan hasil statistik historis, dll. Ini dapat lebih meningkatkan stabilitas strategi.

-

Membangun mekanisme identifikasi otomatis dan tanggap darurat untuk pembalikan harga abnormal. Dalam kondisi pasar ekstrem, secara aktif mengurangi ukuran posisi atau menghentikan strategi untuk menghindari kerugian besar.

-

Memperluas instrumen trading, seperti forex, mata uang kripto, dll. Menguji ketahanan parameter pada instrumen yang berbeda, memperluas cakupan penerapan strategi.

-

Mengoptimalkan strategi manajemen modal, seperti trading jumlah tetap, rasio posisi tetap, dll. Mengontrol risiko kerugian tunggal, membuat kurva modal keseluruhan lebih stabil.

Kesimpulan

Strategi tren persilangan rata-rata bergerak ganda mempertimbangkan beberapa faktor secara komprehensif, memerlukan dukungan dari harga, tren, dan momentum ketika mengeluarkan sinyal trading, sehingga memastikan keandalan sinyal. Strategi ini juga menggunakan stop loss dan take profit bergerak, yang secara efektif dapat mengelola risiko setiap perdagangan. Parameter strategi ini dapat diatur secara fleksibel, sangat praktis, dan cocok untuk trading otomatis.

Namun, tidak ada strategi yang sempurna. Strategi ini juga menghadapi beberapa kesulitan dalam penerapannya, seperti trading yang sering, breakout palsu, dan masalah pengaturan stop loss. Hal ini memerlukan upaya dari berbagai aspek seperti mengoptimalkan kombinasi parameter, memperkenalkan kombinasi indikator teknis baru, dan memperbaiki mekanisme stop loss, untuk lebih meningkatkan ketahanan dan profitabilitas strategi.

Secara keseluruhan, strategi tren persilangan rata-rata bergerak ganda membentuk sistem trading yang relatif lengkap dan ketat. Dalam penelitian dan penerapan di masa depan, melalui optimasi dan perbaikan yang berkelanjutan, strategi ini diharapkan dapat memberikan nilai praktis yang lebih besar.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1