Strategi Timing Dua Moving Average ADX

Ikhtisar

Strategi timing rata-rata bergerak ganda ADX mengidentifikasi tren dengan menggabungkan rata-rata bergerak 2/20 dan indikator ADXR, menghasilkan sinyal trading di awal tren. Strategi ini pertama-tama menggunakan rata-rata bergerak eksponensial (EMA) 2/20 untuk menentukan arah tren harga, kemudian dikombinasikan dengan indikator ADXR untuk mengonfirmasi sinyal tren lebih lanjut, sehingga menghasilkan sinyal trading yang lebih andal.

Prinsip Strategi

Logika inti dari strategi timing rata-rata bergerak ganda ADX didasarkan pada beberapa bagian berikut:

-

Rata-rata Bergerak Eksponensial (EMA) 2/20

- Menggunakan dua EMA dengan parameter berbeda: 2 hari dan 20 hari.

- Ketika harga menembus ke atas EMA 2 hari, dianggap sebagai sinyal bullish.

- Ketika harga menembus ke bawah EMA 20 hari, dianggap sebagai sinyal bearish.

-

Indikator ADXR

- ADXR adalah varian dari indikator ADX.

- Dengan menghitung rata-rata sederhana dari ADX untuk mengurangi fluktuasi indikator ADX.

- Ketika ADXR berada di bawah ambang batas tertentu, ini menunjukkan tren yang lemah.

- Ketika ADXR berada di atas ambang batas tertentu, ini menunjukkan tren yang kuat.

-

Sinyal Trading

- Ketika EMA 2 hari membentuk Golden Cross DAN ADXR di atas ambang batas, menghasilkan sinyal bullish.

- Ketika EMA 20 hari membentuk Dead Cross DAN ADXR di bawah ambang batas, menghasilkan sinyal bearish.

- Dengan menggabungkan sinyal dari indikator ADXR, beberapa sinyal palsu dapat disaring dan sinyal tren yang sebenarnya diperkuat.

Inovasi utama dari strategi ini adalah menggunakan indikator ADXR untuk mengidentifikasi tren pada tahap awal dan menggabungkannya dengan sinyal dari strategi rata-rata bergerak tradisional, sehingga meningkatkan kualitas sinyal dan stabilitas strategi.

Keunggulan Strategi

Strategi timing rata-rata bergerak ganda ADX memiliki keunggulan utama berikut:

- Menggabungkan rata-rata bergerak ganda dan indikator ADXR, sinyal menjadi lebih akurat dan andal, dapat menyaring sinyal palsu.

- Memanfaatkan indikator ADXR untuk mengidentifikasi tahap awal tren, memungkinkan masuk lebih awal ke tren yang pasti.

- Pengaturan parameter ADXR yang fleksibel, dapat disesuaikan dengan pasar, beradaptasi dengan perubahan kondisi pasar.

- Logika strategi sederhana dan jelas, mudah dipahami, penyesuaian parameter mudah.

- Dapat digunakan dalam berbagai lingkungan pasar, hasil backtest historis menunjukkan performa yang baik.

Risiko Strategi

Strategi timing rata-rata bergerak ganda ADX juga memiliki risiko utama berikut:

-

Pengaturan parameter ADXR yang tidak tepat dapat menyebabkan hilangnya peluang trading.

- Dapat memperluas rentang parameter ADXR secara tepat, atau menyesuaikan parameter berdasarkan instrumen yang berbeda.

-

Dalam kondisi pasar yang tidak biasa, mungkin muncul lebih banyak sinyal palsu.

- Dapat dipertimbangkan untuk dikombinasikan dengan indikator lain untuk menyaring sinyal lebih lanjut.

-

Parameter EMA tetap, tidak dapat beradaptasi dengan perubahan pasar.

- Dapat mencoba versi optimal dengan parameter EMA adaptif.

-

Tidak dapat mengidentifikasi rentang harga yang bergerak sideways, dapat menghasilkan terlalu banyak trading yang tidak efektif.

- Dapat menambahkan logika penilaian tambahan atau indikator untuk mengidentifikasi kondisi pasar yang bergerak sideways.

Arah Optimasi Strategi

Strategi timing rata-rata bergerak ganda ADX dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Optimasi parameter EMA agar dapat berubah secara otomatis sesuai dengan kondisi pasar.

-

Optimasi rentang parameter ADXR agar dapat mencakup lebih banyak sinyal trading yang valid.

-

Menambahkan indikator penilaian tren tambahan, menggabungkannya untuk menghasilkan sinyal, meningkatkan kualitas.

-

Menambahkan strategi stop loss, menetapkan standar take profit, mengendalikan risiko per transaksi.

-

Mengoptimalkan strategi manajemen modal agar dapat menyesuaikan ukuran posisi secara otomatis berdasarkan status akun.

Kesimpulan

Strategi timing rata-rata bergerak ganda ADX menggabungkan strategi rata-rata bergerak tradisional dengan indikator ADXR secara inovatif, meningkatkan kualitas sinyal, memperkuat stabilitas strategi, mampu mengidentifikasi tahap awal tren secara efektif, dan hasil backtest historis menunjukkan performa yang baik. Strategi ini memiliki ruang optimasi yang besar dan dapat ditingkatkan dari berbagai aspek, sehingga menunjukkan kemampuan adaptasi dan potensi profit yang kuat di pasar yang lebih kompleks.

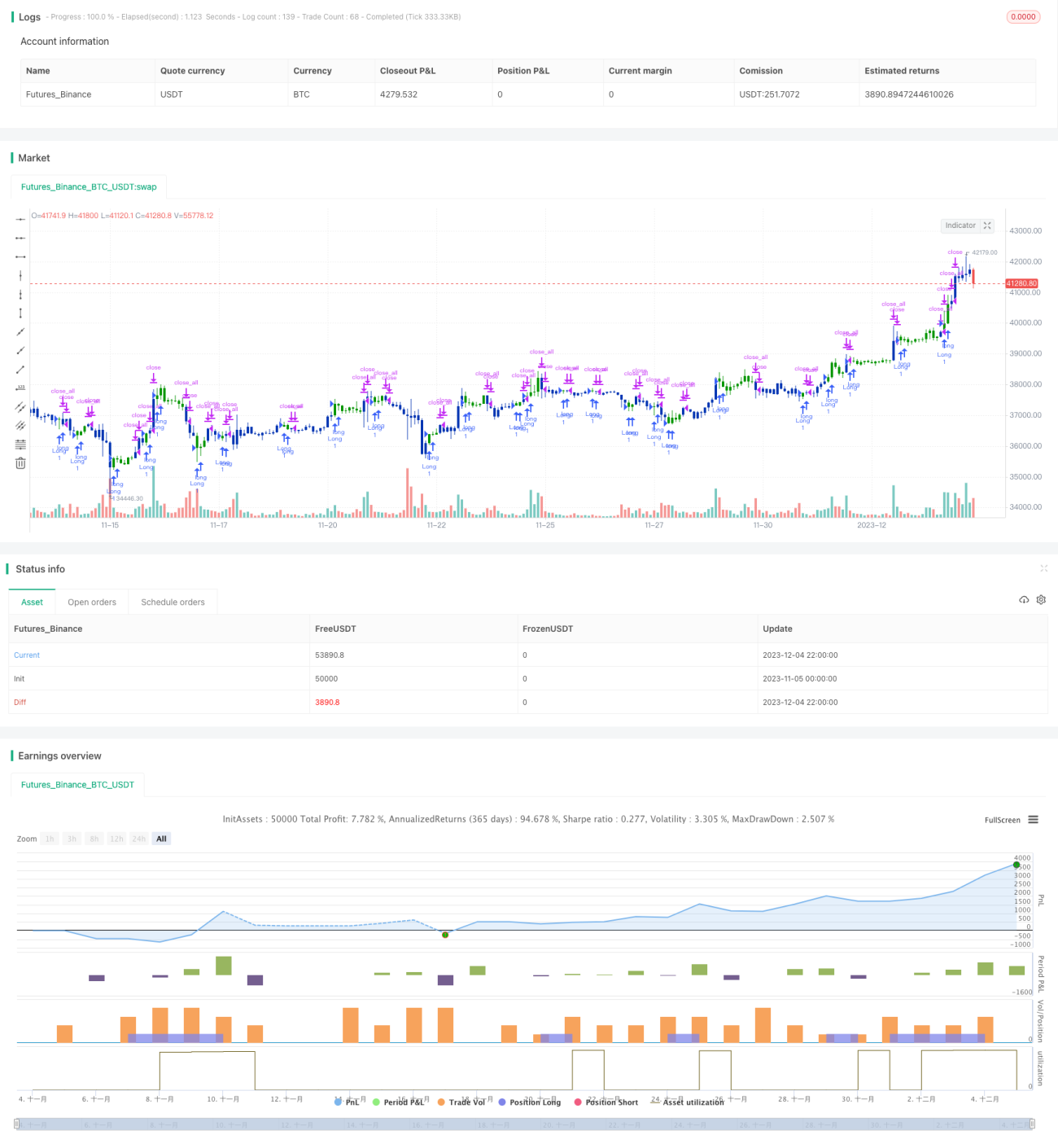

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1