Strategi Perdagangan Kuantitatif Berbasis RSI

Ikhtisar

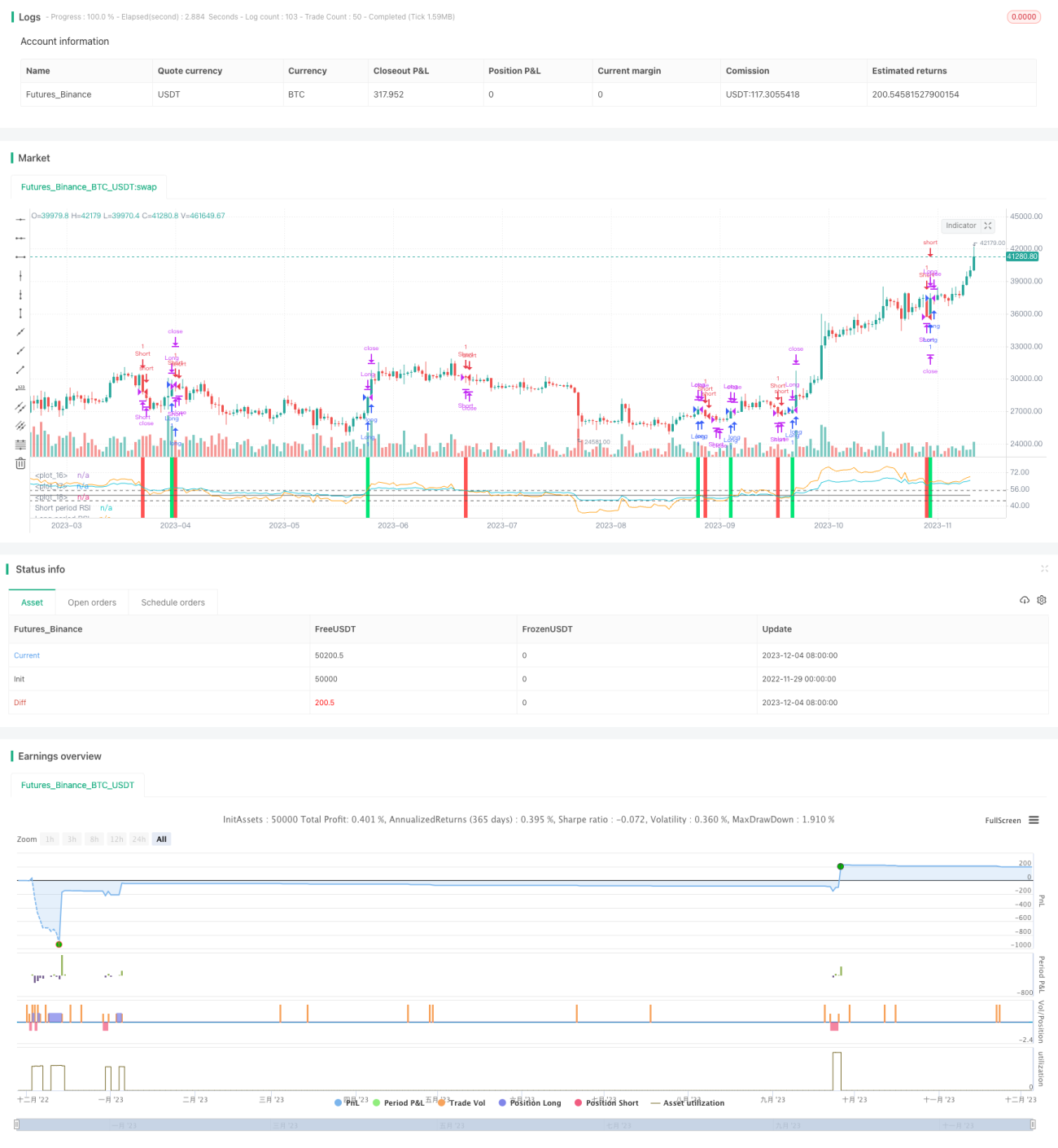

Nama strategi ini adalah "RSI Reversal Dua Kerangka Waktu", yaitu strategi trading kuantitatif yang didasarkan pada Relative Strength Index (RSI). Strategi ini menggunakan dua RSI dengan periode berbeda sebagai sinyal beli dan jual, untuk membeli di harga rendah dan menjual di harga tinggi, sehingga memanfaatkan peluang trading yang muncul dari pembalikan harga saham.

Prinsip Strategi

Strategi ini menggunakan RSI periode cepat (default 55 hari) dan RSI periode lambat (default 126 hari) untuk membangun sinyal trading. Ketika RSI periode cepat memotong ke atas RSI periode lambat, dihasilkan sinyal beli; sebaliknya, ketika RSI periode cepat memotong ke bawah RSI periode lambat, dihasilkan sinyal jual. Dengan membandingkan kekuatan relatif momentum harga dalam dua rentang waktu yang berbeda, strategi ini menemukan peluang pembalikan tren jangka pendek dan jangka panjang.

Setelah sinyal masuk, strategi akan menetapkan titik take profit dan stop loss. Titik take profit default adalah 0,9 kali harga masuk, dan titik stop loss default adalah 3% dari harga masuk. Selain itu, ketika muncul sinyal kebalikan lagi, posisi saat ini juga akan ditutup.

Keunggulan Strategi

- Membandingkan dua RSI untuk menemukan titik perubahan tren harga jangka pendek dan jangka panjang, menangkap peluang pembalikan

- Dua RSI menyaring noise trading akibat false breakout

- Konfigurasi titik take profit dan stop loss dapat membatasi kerugian per transaksi

Risiko Strategi

- Selama fluktuasi harga saham yang ekstrem, sinyal RSI dapat berbalik arah secara sering

- Titik stop loss terlalu kecil dapat menyebabkan kerugian akibat fluktuasi kecil

- Pengaturan parameter dua RSI yang tidak tepat dapat melewatkan tren pembalikan besar

Optimasi Strategi

- Parameter RSI dapat diuji dengan lebih banyak kombinasi untuk menemukan parameter optimal

- Dapat dikombinasikan dengan indikator lain untuk menyaring sinyal false breakout

- Menyesuaikan rasio take profit dan stop loss secara dinamis agar take profit lebih fleksibel

Kesimpulan

Strategi "RSI Reversal Dua Kerangka Waktu" ini menggunakan persilangan antara RSI periode cepat dan RSI periode lambat sebagai sinyal trading, dengan tujuan menangkap peluang pembalikan harga jangka pendek. Pada saat yang sama, aturan take profit dan stop loss diterapkan untuk menghindari risiko. Ini adalah strategi tipikal yang memanfaatkan perbandingan multi-kerangka waktu indikator untuk merealisasikan trading pembalikan harga. Ruang optimasi terletak pada penyesuaian parameter dan penyempurnaan aturan manajemen risiko.

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1