Strategi Filter Beli dengan Indikator Ganda untuk Sinyal Beli

Ikhtisar

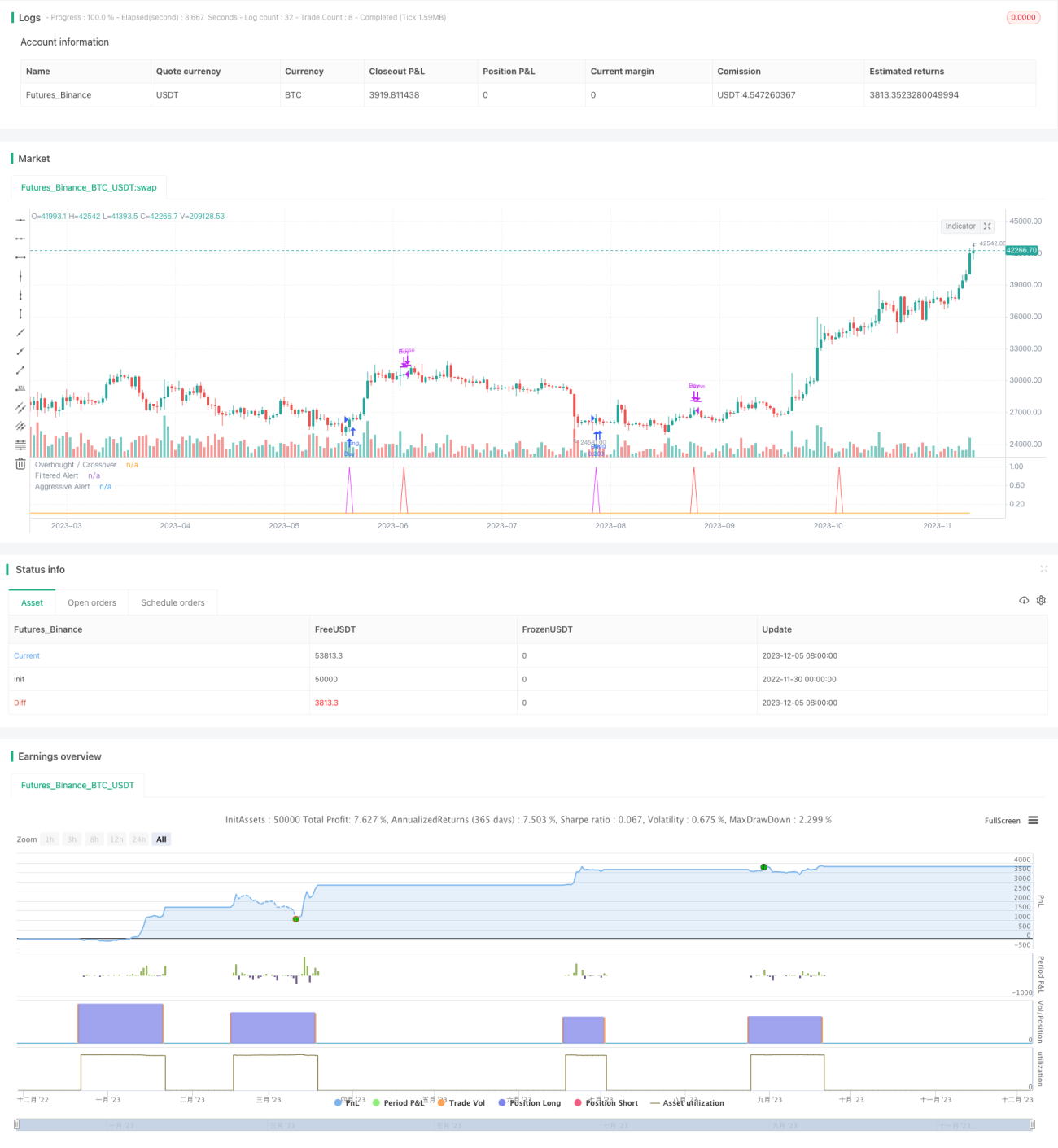

Strategi Penyaringan Masuk Ganda Sinyal Beli menggunakan kombinasi Stochastic RSI dan indikator Bollinger Bands untuk mengidentifikasi peluang beli potensial. Strategi ini menerapkan beberapa kondisi penyaringan guna membedakan titik beli yang paling menguntungkan. Hal ini memungkinkan strategi untuk mengidentifikasi waktu beli dengan probabilitas tinggi dalam kondisi pasar yang berfluktuasi.

Prinsip Strategi

Strategi ini menggunakan dua kelompok indikator untuk mengidentifikasi peluang beli.

Pertama, ia menggunakan Stochastic RSI untuk menentukan apakah pasar oversold. Indikator ini menggabungkan Stochastic dan rata-rata pergerakan halusnya. Ketika garis %K menembus garis %D dari titik rendah, ini dianggap sebagai sinyal oversold. Di sini ditetapkan ambang batas, jika garis %K di atas 20, maka dianggap oversold.

Kedua, strategi ini menggunakan Bollinger Bands untuk mengidentifikasi perubahan harga. Bollinger Bands menghitung pita atas dan bawah berdasarkan deviasi standar harga. Ketika harga mendekati pita bawah, ini termasuk kondisi oversold. Strategi ini menetapkan parameter deviasi standar 2 kali, sehingga rentang Bollinger Bands lebih lebar, sehingga menyaring lebih banyak sinyal palsu.

Setelah memperoleh sinyal oversold dari kedua indikator di atas, strategi ini menambahkan beberapa kondisi penyaringan untuk lebih mengidentifikasi waktu beli:

- Harga baru saja menembus pita bawah Bollinger Bands ke atas

- Harga penutupan saat ini lebih tinggi dari harga penutupan N batang sebelumnya, menunjukkan kekuatan beli

- Harga penutupan saat ini lebih rendah dari harga penutupan periode retrospektif jangka panjang atau menengah, mendukung koreksi

Setelah penilaian komprehensif, waktu beli yang teridentifikasi akan menghasilkan sinyal beli.

Analisis Keunggulan

Strategi penyaringan ganda ini memiliki beberapa keunggulan utama:

- Menggunakan dua indikator untuk penilaian, sehingga sinyal beli lebih andal, menghindari sinyal palsu.

- Beberapa kondisi penyaringan menghindari pembelian yang sering di pasar yang bergerak sideways.

- Kombinasi indikator Stochastic untuk menilai kondisi oversold, Bollinger Bands untuk menilai harga abnormal.

- Menambahkan penilaian kekuatan harga untuk memastikan adanya momentum beli yang cukup.

- Menambahkan penilaian koreksi untuk lebih memastikan keandalan titik beli.

Secara keseluruhan, strategi ini mengintegrasikan berbagai indikator teknis dan metode penyaringan, sehingga identifikasi waktu beli menjadi lebih akurat dan andal, menghasilkan kinerja trading yang lebih baik.

Analisis Risiko

Meskipun strategi penyaringan ganda ini memiliki banyak keunggulan, ada beberapa risiko yang perlu diwaspadai:

- Pengaturan parameter yang tidak tepat dapat menyebabkan sinyal beli terlalu sering atau terlalu konservatif, perlu pengujian dan optimasi yang cermat.

- Banyaknya kondisi penyaringan mungkin melewatkan beberapa peluang beli, sehingga tidak dapat mengikuti pergerakan pasar yang cepat.

- Ketika indikator divergen, dapat menghasilkan sinyal yang salah, perlu memperhatikan konsistensi indikator.

- Tidak dapat mengidentifikasi tren, di pasar bearish dapat menghasilkan sinyal yang salah menyebabkan kerugian.

Untuk mengatasi risiko di atas, strategi ini dapat dioptimalkan sebagai berikut:

- Menyesuaikan parameter indikator untuk menyeimbangkan sensitivitas kondisi penyaringan.

- Dengan bantuan indikator penentu tren, hindari menghasilkan sinyal yang salah di pasar bearish.

- Menambahkan mekanisme stop loss.

Arah Optimasi

Strategi penyaringan ganda ini dapat dioptimalkan lebih lanjut dari beberapa dimensi berikut:

- Menguji lebih banyak kombinasi indikator teknis untuk menemukan metode yang lebih baik dalam mengidentifikasi waktu beli. Misalnya VRSI, DMI, dll.

- Menambahkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Menambahkan mekanisme stop loss adaptif. Ketika keuntungan mencapai level tertentu, tingkatkan stop loss secara bertahap.

- Menggabungkan indikator volume untuk memastikan adanya kekuatan beli yang cukup.

- Mengoptimalkan strategi manajemen modal. Mengatur jumlah trading yang dinamis, mengurangi kerugian per transaksi.

Dengan memperkenalkan lebih banyak teknologi dan metode canggih, strategi penyaringan ganda ini dapat memperoleh pemilihan waktu beli yang lebih presisi dan kemampuan pengendalian risiko yang lebih kuat. Sehingga memperoleh keuntungan yang lebih stabil dan andal dalam trading nyata.

Ringkasan

Secara keseluruhan, Strategi Penyaringan Masuk Ganda Sinyal Beli menggunakan Stochastic RSI, Bollinger Bands, dan berbagai indikator teknis lainnya, serta menggabungkan beberapa kondisi penyaringan seperti kekuatan harga dan penilaian koreksi, untuk mengidentifikasi waktu beli yang andal dengan probabilitas tinggi. Dengan penyempurnaan lebih lanjut seperti optimasi parameter dan penetapan stop loss, strategi ini dapat menjadi salah satu strategi trading kuantitatif dengan keuntungan yang stabil.

Keunggulan utamanya terletak pada kombinasi efektif antara indikator dan kondisi penyaringan, sehingga penentuan waktu beli menjadi lebih akurat. Risiko dan arah optimasi juga dapat dikendalikan dan diatasi. Secara keseluruhan, ini adalah strategi kuantitatif yang efisien dan dapat diimplementasikan dalam trading nyata.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SORAN Buy and Close Buy", pyramiding=1, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, overlay=false)

////Buy and Close-Buy messages- 1