Strategi Trading Tren Mean Reversion Berbasis Rasio Emas

Ringkasan

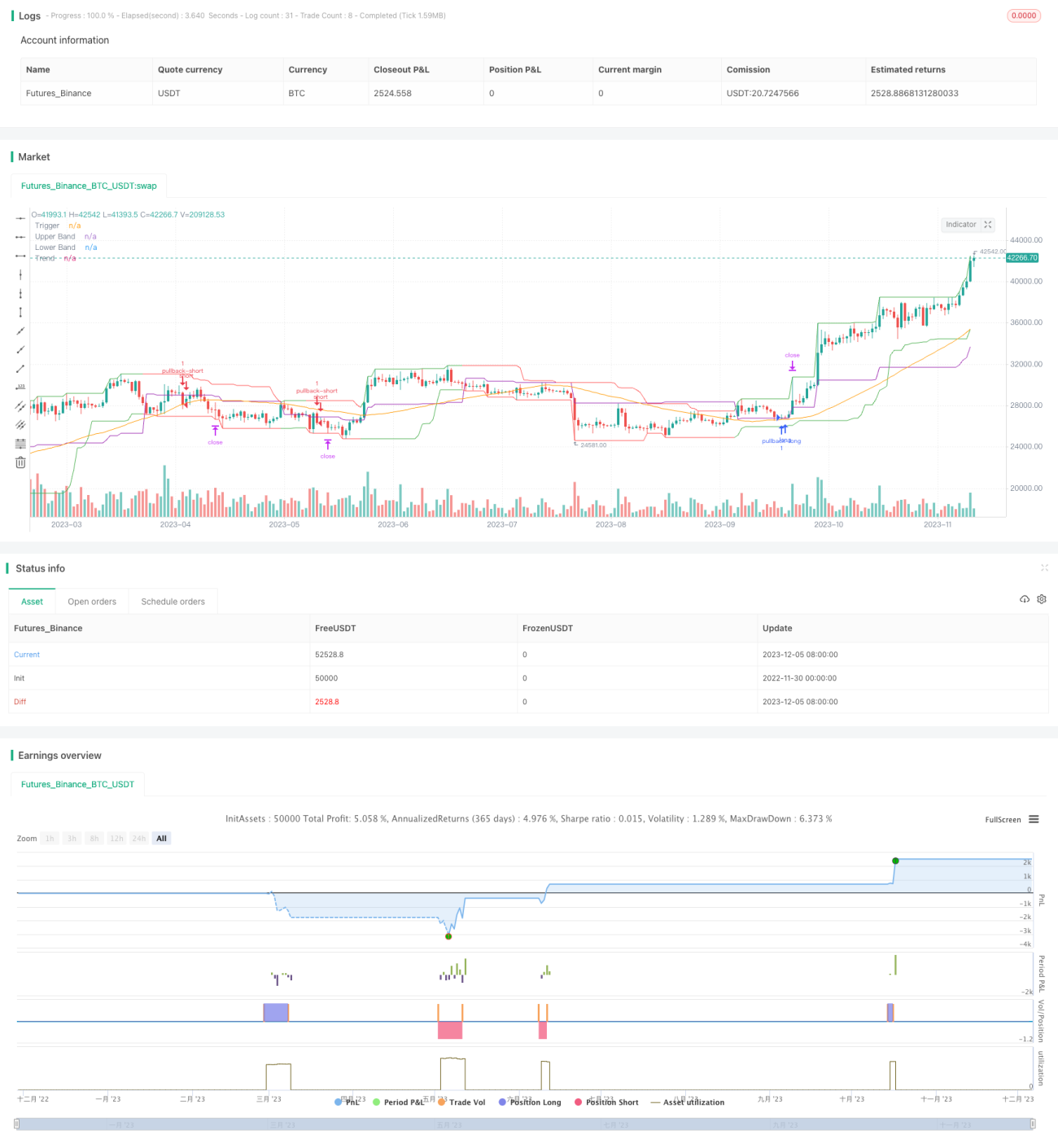

Strategi perdagangan tren mean-reversion dengan rasio emas mengidentifikasi arah tren yang lebih kuat menggunakan indikator saluran dan rata-rata bergerak. Setelah harga mengalami koreksi dalam proporsi tertentu, posisi dapat dibuka sesuai arah tren. Strategi ini cocok untuk pasar dengan karakteristik tren yang kuat, dan dapat memberikan kinerja yang baik dalam kondisi tren.

Prinsip Strategi

Indikator inti dari strategi ini meliputi indikator saluran, rata-rata bergerak, dan garis pemicu koreksi. Secara spesifik:

- Indikator saluran dihitung dari harga tertinggi dan terendah, digunakan untuk mengidentifikasi saluran harga;

- Rata-rata bergerak digunakan untuk menentukan arah tren harga secara keseluruhan;

- Garis pemicu koreksi digunakan untuk membuka posisi setelah harga memantul dari batas saluran dengan proporsi tertentu.

Ketika harga menyentuh dasar saluran, strategi mencatat titik terendah sebagai titik referensi dan mengatur sinyal izin jual (short). Ketika harga naik, jika kenaikan mencapai rasio koreksi, posisi short akan dibuka di dekat titik pantulan.

Sebaliknya, ketika harga menyentuh puncak saluran, strategi mencatat titik tertinggi sebagai titik referensi dan mengatur sinyal izin beli (long). Ketika harga turun, jika penurunan mencapai rasio koreksi yang ditentukan, posisi long akan dibuka di dekat titik tersebut.

Dengan demikian, logika perdagangan strategi ini adalah melacak saluran harga dan memilih titik masuk yang tepat saat sinyal pembalikan muncul untuk mengikuti tren yang ada. Ini adalah pendekatan umum dalam strategi perdagangan koreksi tren.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan utama:

- Dapat memberikan kinerja yang baik dalam kondisi tren yang kuat;

- Dengan parameter rasio koreksi, tingkat ketatnya masuk posisi dapat disesuaikan;

- Kontrol drawdown yang wajar, dapat membatasi kerugian per transaksi.

Secara spesifik, karena strategi membuka posisi terutama pada titik pembalikan tren, efeknya lebih baik di pasar dengan fluktuasi harga besar dan tren yang jelas. Selain itu, penyesuaian parameter rasio koreksi dapat mengontrol seberapa agresif strategi dalam mengikuti tren. Terakhir, melalui metode stop-loss, kerugian per posisi dapat dikelola dengan baik.

Analisis Risiko

Strategi ini juga memiliki risiko utama berikut:

- Strategi cukup sensitif terhadap karakteristik tren dari instrumen yang diperdagangkan;

- Pengaturan rasio koreksi yang tidak tepat dapat menyebabkan terlalu agresif atau terlalu konservatif;

- Waktu penahanan posisi mungkin terlalu lama, sehingga perlu diperhatikan risiko overnight.

Secara spesifik, jika instrumen yang digunakan memiliki tren yang lemah dan volatilitas rendah, maka hasilnya mungkin kurang optimal. Selain itu, rasio koreksi yang terlalu besar atau terlalu kecil akan mempengaruhi kinerja strategi. Terakhir, karena rentang waktu penahanan posisi bisa panjang, perlu juga mengelola risiko overnight.

Untuk mengurangi risiko di atas, beberapa aspek berikut dapat dioptimalkan:

- Memilih instrumen dengan karakteristik tren yang lebih jelas;

- Menyesuaikan parameter rasio koreksi untuk menemukan kombinasi parameter terbaik;

- Menetapkan target take profit untuk mengontrol waktu penahanan posisi secara wajar.

Kesimpulan

Strategi perdagangan tren mean-reversion dengan rasio emas menggunakan indikator sederhana untuk menilai tren harga dan sinyal koreksi, membuka posisi dalam kondisi pasar yang kuat untuk mengikuti tren. Ini adalah sistem tren yang cukup khas. Strategi ini memiliki ruang penyesuaian parameter yang besar, dapat dioptimalkan untuk beradaptasi dengan lebih banyak kondisi pasar, dan kontrol risikonya juga cukup masuk akal. Oleh karena itu, ini adalah ide strategi yang layak untuk diuji dan ditingkatkan dalam praktik nyata.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1