Strategi Trading Berdasarkan Persilangan Rata-rata Bergerak (Golden Cross dan Death Cross)

Ikhtisar

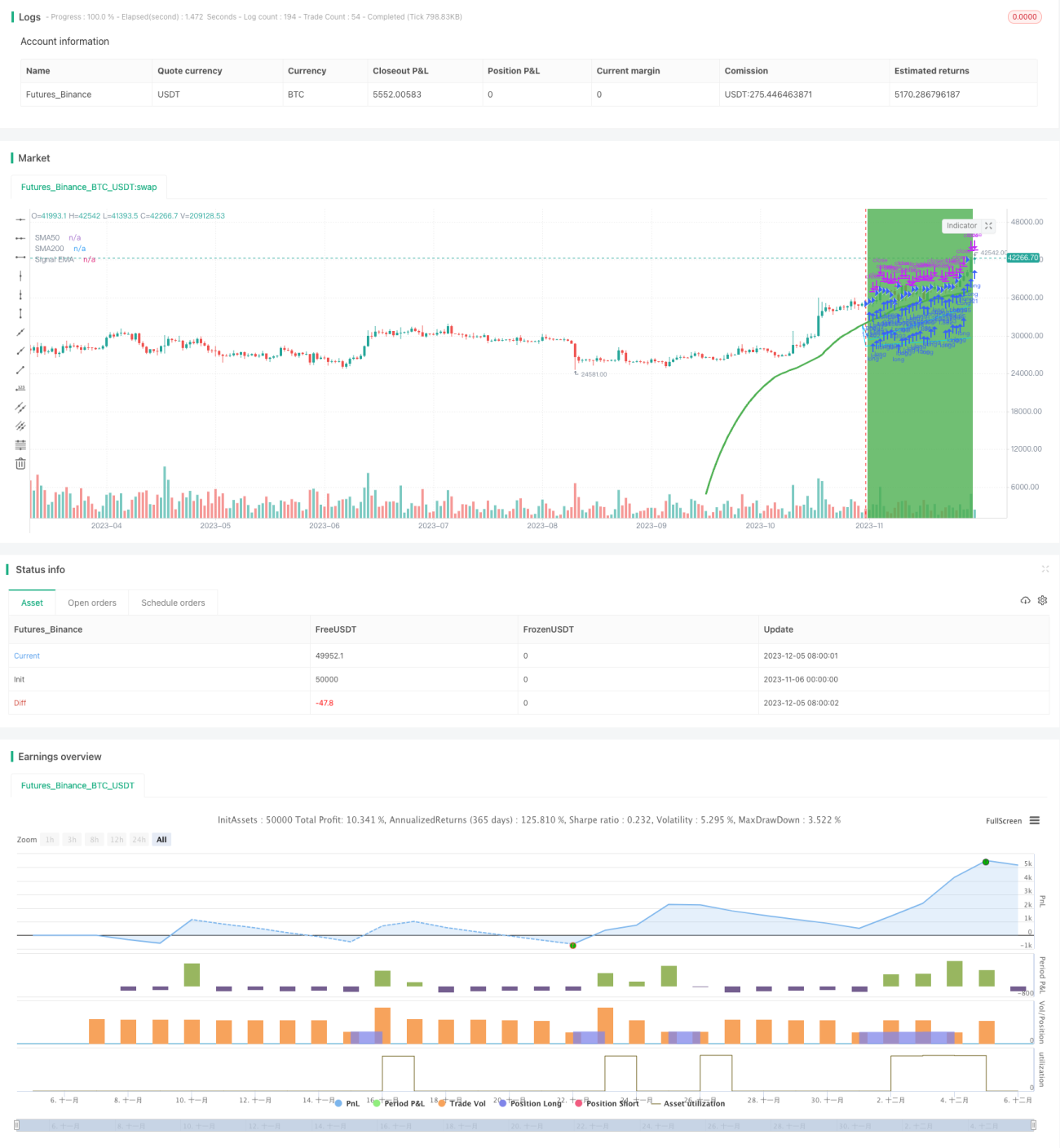

Strategi ini didasarkan pada sinyal golden cross dan death cross dari rata-rata pergerakan 50 hari dan 200 hari BTC, dikombinasikan dengan penilaian indikator teknis tambahan untuk menghasilkan sinyal beli dan jual. Strategi ini terutama berlaku untuk pasangan mata uang seperti BTC/USDT yang memiliki karakteristik tren yang jelas.

Prinsip Strategi

Ketika rata-rata pergerakan 50 hari menembus di atas rata-rata pergerakan 200 hari membentuk "golden cross", ini menandakan BTC memasuki pasar bullish, menghasilkan sinyal beli. Sebaliknya, ketika rata-rata pergerakan 50 hari menembus di bawah rata-rata pergerakan 200 hari membentuk "death cross", ini menandakan BTC memasuki pasar bearish, menghasilkan sinyal jual.

Selain penilaian sinyal dasar "golden cross" dan "death cross" dari rata-rata pergerakan, strategi ini juga menambahkan beberapa indikator teknis tambahan untuk membantu penilaian, yaitu:

-

Indikator EMA: Menghitung indikator EMA dengan length+offset. Jika naik, menunjukkan pasar saat ini bullish, dapat membeli.

-

Membandingkan nilai numerik antara rata-rata pergerakan dan EMA: Jika nilai EMA lebih tinggi dari rata-rata pergerakan 50 hari, maka menghasilkan keputusan beli.

-

Memeriksa apakah harga turun lebih dari 1% dari titik terendah candle sebelumnya. Jika terpenuhi, menghasilkan sinyal jual.

Dengan menggabungkan beberapa indikator di atas, sinyal yang salah dapat difilter, membuat keputusan trading strategi lebih andal.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan sebagai berikut:

-

Menggunakan rata-rata pergerakan sebagai sinyal trading utama, dapat menyaring noise pasar dan mengidentifikasi arah tren.

-

Menggabungkan berbagai indikator teknis tambahan seperti EMA, dapat meningkatkan keandalan sinyal dan memfilter sinyal palsu.

-

Mengadopsi strategi stop loss yang tepat, dapat mengendalikan kerugian per transaksi secara efektif.

-

Logika trading yang relatif sederhana, mudah dipahami dan diimplementasikan, cocok untuk pemula dalam trading kuantitatif.

-

Banyak parameter yang dapat dikonfigurasi, dapat disesuaikan sesuai preferensi masing-masing.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Rata-rata pergerakan sendiri memiliki sifat lag yang cukup kuat, dapat melewatkan peluang pembalikan harga yang cepat.

-

Indikator tambahan menambah jumlah aturan, juga meningkatkan kemungkinan menghasilkan sinyal yang salah.

-

Pengaturan stop loss yang tidak tepat dapat menyebabkan kerugian membesar.

-

Pengaturan parameter (seperti panjang rata-rata pergerakan, dll.) yang tidak tepat juga dapat mempengaruhi efektivitas strategi.

Solusi yang sesuai:

-

Memperpendek periode rata-rata pergerakan secara tepat, memperluas rentang optimasi parameter.

-

Menambah jumlah data backtest, memeriksa kualitas sinyal.

-

Melonggarkan batas stop loss secara tepat, sambil menetapkan take profit.

-

Menambahkan optimasi parameter, mencari kombinasi parameter terbaik.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa arah berikut:

-

Menambahkan algoritma pembelajaran mesin untuk mewujudkan optimasi parameter otomatis.

-

Menambahkan lebih banyak indikator tambahan, membangun beberapa sub-strategi, dan menghasilkan keputusan melalui mekanisme voting.

-

Mencoba strategi breakout, mengidentifikasi penembusan harga.

-

Menggunakan pembelajaran mendalam untuk memprediksi tren harga.

-

Mengoptimalkan mekanisme stop loss, mewujudkan trailing stop loss dinamis.

Optimasi di atas dapat meningkatkan akurasi pengambilan keputusan, memperkuat profitabilitas dan stabilitas strategi.

Kesimpulan

Strategi ini terutama didasarkan pada persilangan rata-rata pergerakan BTC untuk pengambilan keputusan trading, dilengkapi dengan indikator teknis seperti EMA untuk memfilter sinyal. Strategi ini memiliki kemampuan mengikuti tren yang cukup kuat, dan konfigurasi yang cukup fleksibel, cocok sebagai strategi pengantar untuk trading kuantitatif. Namun juga terdapat risiko lag tertentu yang perlu diwaspadai. Arah optimasi selanjutnya dapat dilakukan dari berbagai tingkatan seperti pembelajaran mesin, strategi ensemble, strategi stop loss, dan lain-lain.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1