Strategi Trading Kuantitatif Dua Faktor

Gambaran Umum

Strategi ini menggabungkan dua faktor, yaitu pembalikan 123 dan indikator osilator bilangan prima, untuk mewujudkan perdagangan kuantitatif yang digerakkan oleh dua faktor. Strategi ini menangkap peluang pembalikan jangka pendek sekaligus mengidentifikasi tren jangka panjang, sehingga menghasilkan excess return dengan risiko rendah.

Prinsip Strategi

Bagian pertama adalah strategi pembalikan 123. Strategi ini memanfaatkan karakteristik pembalikan harga penutupan dalam 2 hari untuk menentukan titik beli dan jual. Ketika harga penutupan naik selama 2 hari berturut-turut dan slow K-line berada di bawah 50, dianggap terjadi koreksi berlebihan, sehingga menghasilkan sinyal beli. Ketika harga penutupan turun selama 2 hari berturut-turut dan fast K-line berada di atas 50, dianggap terjadi rebound berlebihan, sehingga menghasilkan sinyal jual.

Bagian kedua adalah strategi indikator osilator bilangan prima. Indikator ini menghitung bilangan prima yang paling dekat dengan harga saat ini dalam rentang harga yang ditentukan, dan menghasilkan selisih dengan harga saat ini. Nilai positif menunjukkan harga saat ini mendekati batas atas bilangan prima, nilai negatif menunjukkan harga saat ini mendekati batas bawah bilangan prima. Tren ditentukan berdasarkan selisih ini, kemudian digabungkan dengan sinyal pembalikan 123 untuk menghasilkan sinyal perdagangan akhir.

Prinsip penggabungan sinyal perdagangan dari dua sub-strategi adalah: jika sinyal searah, maka menghasilkan sinyal perdagangan aktual; jika sinyal berlawanan arah, maka tidak membuka posisi untuk sementara.

Analisis Keunggulan

Strategi ini menggabungkan dua faktor, mempertimbangkan efek pembalikan jangka pendek dan karakteristik tren jangka panjang, menilai pasar dari berbagai sudut, sehingga meningkatkan kemampuan strategi dalam menahan risiko.

Dibandingkan dengan strategi momentum tunggal, strategi ini dapat memanfaatkan faktor pembalikan untuk melakukan stop loss tepat waktu atau membuka posisi sebaliknya ketika terjadi penurunan harga jangka pendek akibat peristiwa tak terduga, sehingga secara efektif mengendalikan risiko intrahari.

Dibandingkan dengan strategi pembalikan tunggal, strategi ini memperkenalkan indikator osilator bilangan prima untuk menentukan arah tren, sehingga dapat menghindari overtrading akibat perdagangan pembalikan yang terlalu sering.

Analisis Risiko

Risiko terbesar dari strategi ini adalah adanya konflik sinyal antara kedua faktor. Ketika pembalikan 123 menunjukkan indikasi overbought/oversold dan menghasilkan sinyal pembalikan, sementara indikator osilator bilangan prima menunjukkan masih dalam tren, maka jika langsung melakukan perdagangan pembalikan dapat mengakibatkan kerugian.

Untuk mengendalikan risiko ini, strategi menambahkan logika penilaian tambahan, yaitu hanya ketika sinyal kedua faktor searah maka akan dihasilkan sinyal perdagangan aktual. Namun, hal ini juga dapat melewatkan sebagian peluang perdagangan.

Arah Optimasi

-

Mengoptimalkan parameter indikator Stochastic untuk menemukan kombinasi parameter pembalikan yang lebih sesuai dengan aset spesifik.

-

Mengoptimalkan parameter persentase toleransi indikator osilator bilangan prima untuk mengurangi perdagangan yang bising.

-

Menambahkan strategi stop loss untuk mencegah kerugian yang membesar pada pergerakan satu arah.

-

Menambahkan modul manajemen posisi untuk menyesuaikan posisi dalam kondisi pasar yang berbeda.

-

Menambahkan model pembelajaran mesin untuk menilai kredibilitas sinyal kedua faktor, guna mengurangi probabilitas konflik sinyal.

Kesimpulan

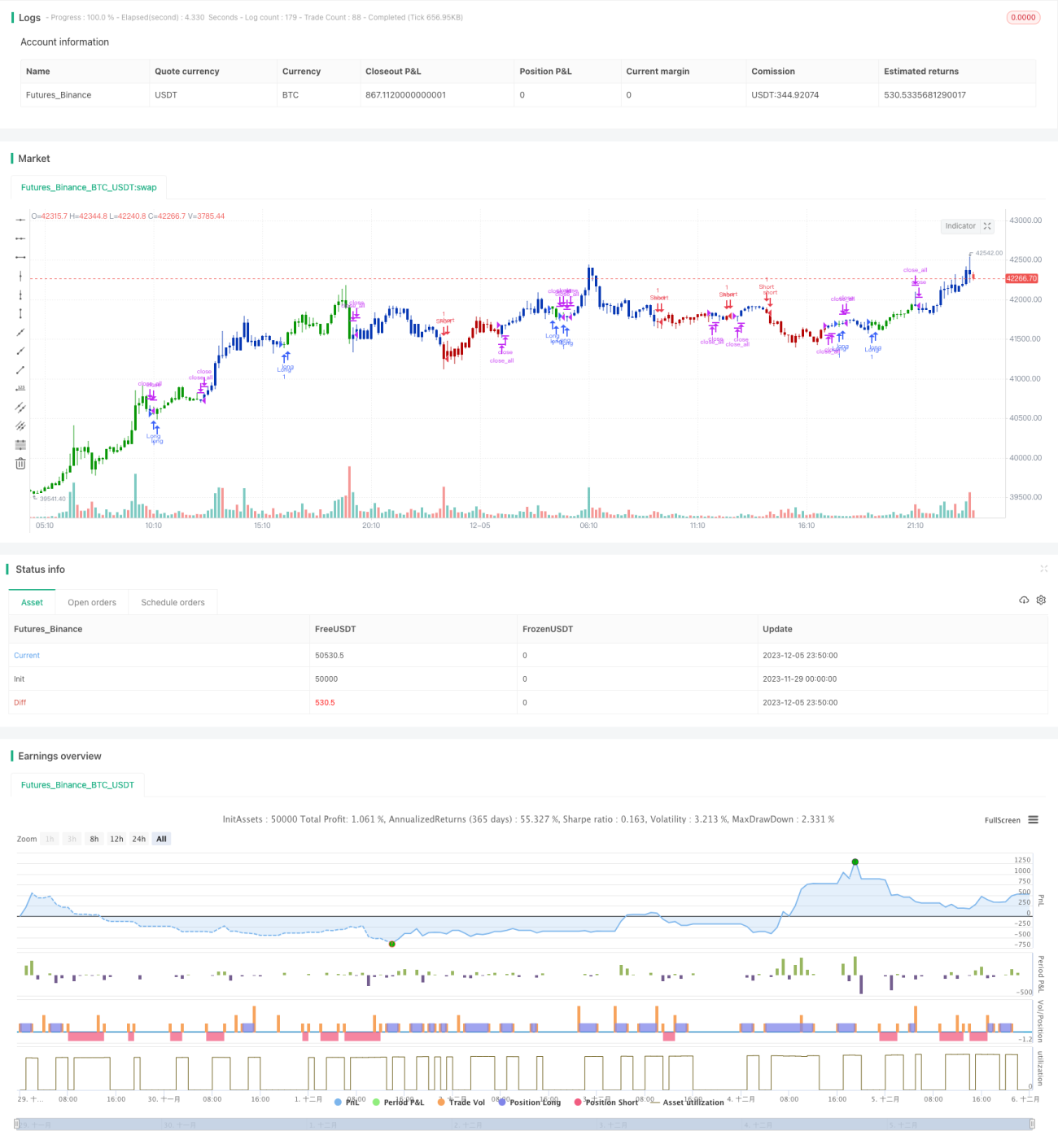

Strategi ini berhasil menggabungkan faktor pembalikan jangka pendek dan faktor tren jangka panjang, mewujudkan perdagangan kuantitatif dengan risiko rendah. Secara efektif memanfaatkan dua faktor untuk menyaring perdagangan yang bising, dan menetapkan logika penilaian tambahan untuk mengendalikan risiko. Ini adalah strategi praktis dengan imbal hasil yang stabil. Ke depannya, optimasi parameter dan perluasan fungsi akan terus dilakukan agar strategi lebih sesuai dengan karakteristik pasar yang sebenarnya.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1