Strategi Perdagangan Harian Bitcoin dengan Menggabungkan Banyak Indikator

Gambaran Umum

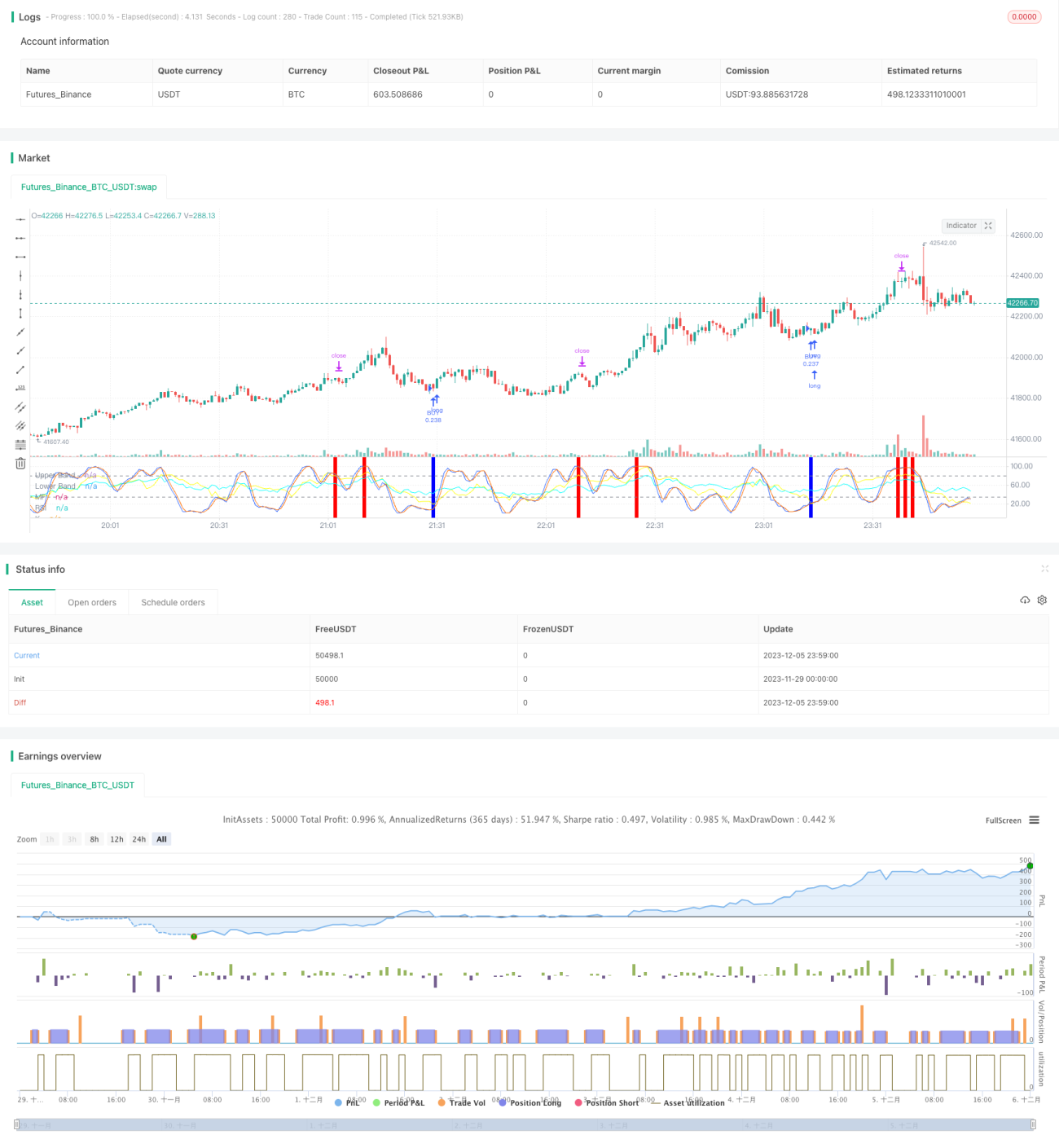

Strategi ini menggabungkan empat indikator yaitu RSI, MFI, Stoch RSI, dan MACD untuk melakukan trading intraday Bitcoin. Ketika beberapa indikator secara bersamaan memberikan sinyal beli atau jual, strategi baru akan melakukan order untuk mengendalikan risiko.

Prinsip Strategi

-

Indikator RSI digunakan untuk menentukan apakah pasar berada dalam kondisi overbought (jenuh beli) atau oversold (jenuh jual). RSI di bawah 40 menghasilkan sinyal beli, sedangkan di atas 70 menghasilkan sinyal jual.

-

Indikator MFI menentukan aliran dana di pasar. MFI di bawah 23 menghasilkan sinyal beli, sedangkan di atas 80 menghasilkan sinyal jual.

-

Indikator Stoch RSI menentukan apakah pasar overbought atau oversold. Garis K di bawah 34 menghasilkan sinyal beli, sedangkan di atas 80 menghasilkan sinyal jual.

-

Indikator MACD menentukan tren dan momentum pasar. Ketika garis cepat (fast line) berada di bawah garis lambat (slow line) dan histogram bernilai negatif, maka dihasilkan sinyal beli; sebaliknya menghasilkan sinyal jual.

Analisis Keunggulan

-

Menggabungkan empat indikator utama meningkatkan akurasi sinyal, sehingga menghindari kerugian akibat kegagalan satu indikator saja.

-

Order hanya dilakukan ketika beberapa indikator secara bersamaan memberikan sinyal, yang secara signifikan dapat mengurangi probabilitas sinyal palsu.

-

Mengadopsi strategi intraday untuk menghindari risiko menginap (overnight risk) dan mengurangi biaya modal.

Risiko dan Solusi

-

Frekuensi trading strategi mungkin relatif rendah, sehingga terdapat risiko waktu tertentu. Parameter indikator dapat dilonggarkan secara wajar untuk meningkatkan jumlah transaksi.

-

Kemungkinan indikator memberikan sinyal yang salah masih ada. Algoritma pembelajaran mesin dapat diperkenalkan untuk membantu menilai keandalan sinyal indikator.

-

Terdapat risiko overbought/oversold tertentu. Parameter indikator dapat disesuaikan atau logika penilaian indikator lain ditambahkan.

Arah Optimasi

-

Menambahkan fungsi parameter indikator adaptif. Menyesuaikan parameter indikator secara real-time berdasarkan volatilitas pasar dan kecepatan perubahan.

-

Menambahkan logika stop loss. Jika kerugian melebihi persentase tertentu, lakukan stop loss untuk keluar, sehingga mengendalikan kerugian per transaksi secara efektif.

-

Menggabungkan indikator sentimen. Menambahkan penilaian multidimensi seperti tingkat panas pasar, tingkat kepanikan pasar, dan lain-lain untuk meningkatkan potensi profit strategi.

Kesimpulan

Strategi ini menghasilkan sinyal melalui verifikasi timbal balik dari empat indikator utama, sehingga secara efektif dapat mengurangi rasio sinyal palsu. Ini adalah strategi frekuensi tinggi yang relatif stabil dan menguntungkan. Seiring dengan terus dioptimalkannya parameter dan model, tingkat kemenangan dan profitabilitas strategi diperkirakan dapat semakin meningkat.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1