Strategi Kombinasi RSI dan Stochastic RSI

Ikhtisar

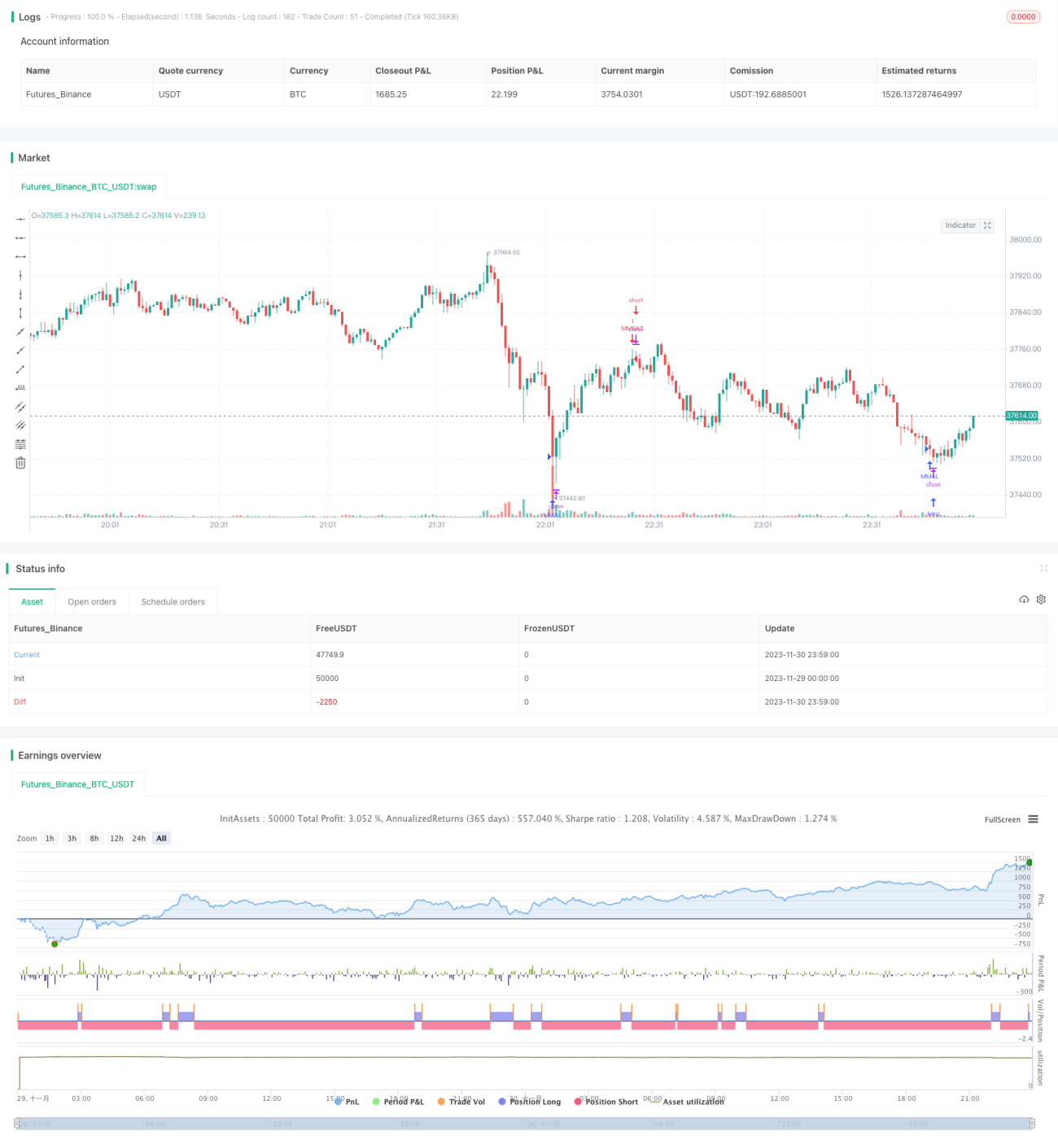

Nama strategi ini adalah Strategi Kombinasi RSI dan Stochastic RSI, yang menggabungkan kelebihan dari Relative Strength Index (RSI) dan Stochastic RSI, dengan tujuan menemukan peluang jenuh beli dan jenuh jual. Strategi ini diterapkan pada timeframe 5 menit, cukup efektif untuk pasangan EOS/BTC dan BTC/USDT, namun tidak cocok untuk semua mata uang kripto.

Prinsip Strategi

Strategi ini menggunakan indikator RSI dan Stochastic RSI secara bersamaan. Panjang RSI adalah 10 periode, dengan level overbought 60 dan level oversold 20. Parameter Stochastic RSI meliputi periode smoothing untuk garis K adalah 3, periode smoothing untuk garis D adalah 3, panjang periode perhitungan RSI adalah 14, dan panjang periode perhitungan Stochastic RSI adalah 14. Ketika nilai K dan D Stochastic RSI sama-sama di bawah 20, itu adalah kondisi oversold; ketika keduanya di atas 80, itu adalah overbought. Strategi memberikan sinyal trading pada saat kondisi overbought atau oversold.

Analisis Keunggulan

Strategi ini menggabungkan keunggulan indikator RSI dan Stochastic RSI. Indikator RSI mampu mengidentifikasi kondisi jenuh beli/jual secara efektif. Stochastic RSI yang dipadukan dengan indikator momentum dapat mendeteksi titik balik harga lebih awal. Kombinasi keduanya memberikan hasil yang lebih baik, karena mempertimbangkan informasi jenuh beli/jual harga serta faktor momentum, sehingga dapat memberikan sinyal trading pada waktu yang lebih optimal.

Analisis Risiko

Strategi ini mungkin memiliki risiko frekuensi transaksi yang terlalu tinggi dengan amplitudo pergerakan yang tidak mencukupi. Solusinya adalah dengan menyesuaikan parameter secara tepat, mengurangi frekuensi trading, dan memilih instrumen dengan pergerakan harga yang lebih besar. Selain itu, biaya transaksi juga akan mempengaruhi profitabilitas akhir. Disarankan untuk memilih platform trading dengan biaya rendah, atau memperbesar ukuran posisi trading secara proporsional.

Arah Optimalisasi

Parameter strategi ini dapat dioptimalkan lebih lanjut, misalnya dengan menyesuaikan parameter RSI, parameter Stochastic RSI, dan ambang batas overbought/oversold. Selain itu, dapat dipertimbangkan untuk menggabungkan indikator lain untuk memfilter sinyal, misalnya indikator EMA moving average, guna meningkatkan kualitas sinyal. Juga dapat mencoba kombinasi multi-instrumen, memanfaatkan korelasi antar instrumen yang berbeda untuk memperoleh keuntungan keseluruhan yang lebih stabil.

Kesimpulan

Strategi ini mengintegrasikan kelebihan indikator RSI dan Stochastic RSI, sehingga dapat memberikan sinyal trading pada saat kondisi relatif jenuh beli atau jenuh jual. Parameter strategi dapat dioptimalkan lebih lanjut, aturan trading dapat disesuaikan dengan instrumen yang berbeda, dan juga dapat dipertimbangkan untuk digunakan bersama strategi atau indikator lain. Secara keseluruhan, strategi ini cocok bagi trader kuantitatif yang mencari peluang trading jangka pendek.

- 1