Strategi perdagangan kuantitatif berdasarkan StochRSI

Ikhtisar

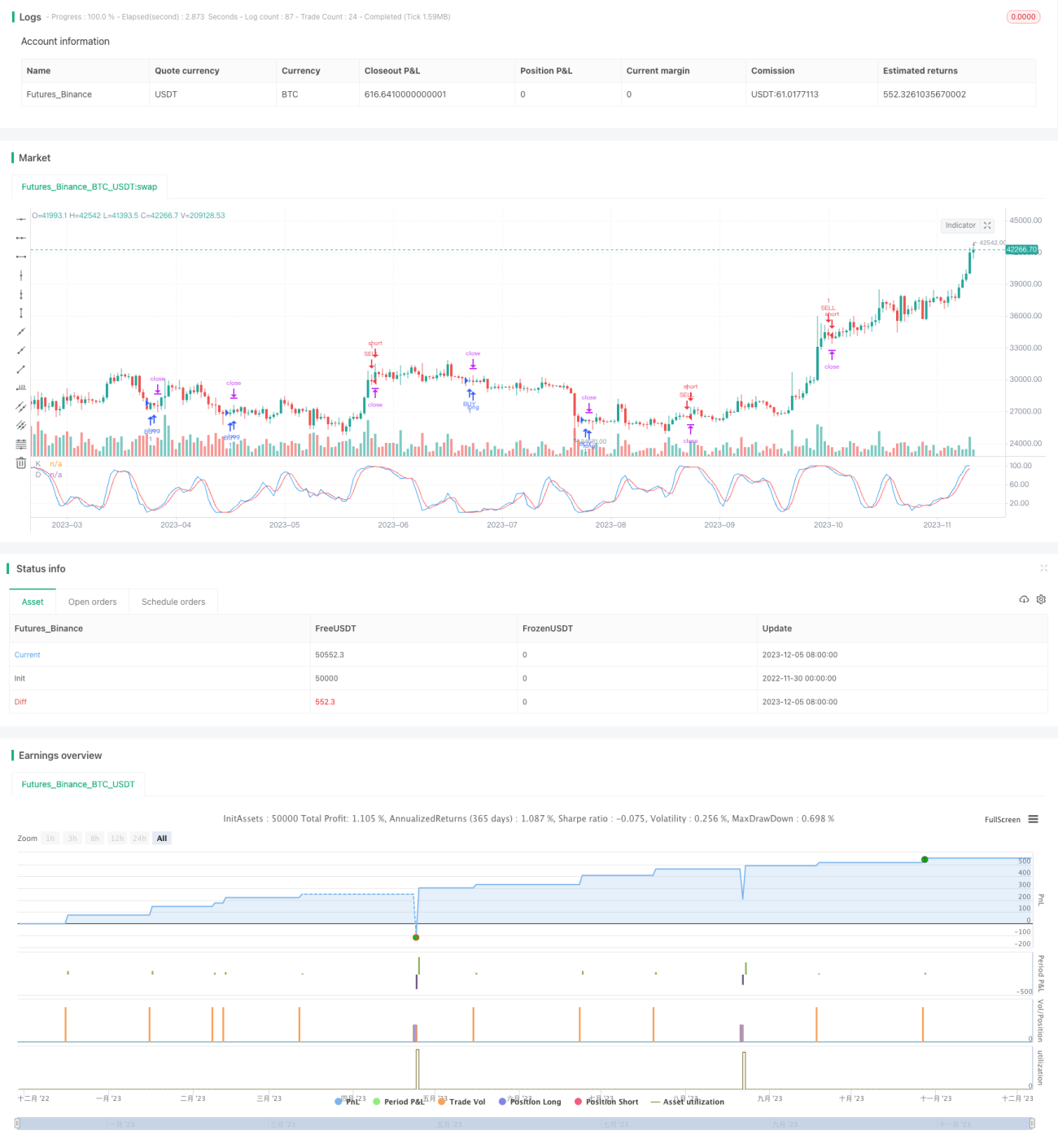

Strategi ini dikembangkan berdasarkan indikator StochRSI. Strategi ini terutama menggunakan indikator StochRSI untuk menilai kondisi overbought dan oversold, dikombinasikan dengan indikator RSI untuk menyaring sinyal palsu. Ketika StochRSI menunjukkan area oversold, strategi akan mengambil posisi short, dan ketika menunjukkan area oversold, strategi akan mengambil posisi long, sehingga menghasilkan keuntungan.

Prinsip Strategi

Strategi ini terutama menerapkan indikator StochRSI untuk menilai area overbought dan oversold pasar. Indikator StochRSI terdiri dari garis K dan garis D, di mana garis K mencerminkan posisi nilai RSI saat ini dalam kisaran harga RSI selama periode terakhir, dan garis D adalah rata-rata bergerak dari garis K. Ketika garis K memotong ke atas garis D, itu adalah area oversold, dan pada saat itu dapat dilakukan posisi long; ketika garis K memotong ke bawah garis D, itu adalah area oversold, dan pada saat itu dapat dilakukan posisi short.

Secara spesifik, strategi pertama-tama menghitung nilai RSI dengan panjang 14, kemudian menerapkan indikator StochRSI pada RSI. Parameter StochRSI diatur dengan panjang 14, periode smoothing garis K adalah 3, dan garis D juga 3. Ketika garis K memotong ke atas area oversold yang ditetapkan pengguna (default 1), lakukan long; ketika garis K memotong ke bawah area overbought yang ditetapkan pengguna (default 99), lakukan short.

Selain itu, strategi juga menetapkan parameter stop loss dan take profit. Parameter stop loss default adalah 10000; take profit diatur sebagai trailing stop berdasarkan parameter, dengan jumlah trailing point default 300 dan offset 0.

Analisis Keunggulan

- Menggunakan indikator StochRSI untuk menilai area overbought dan oversold, lebih andal dibandingkan indikator RSI tunggal.

- Menggabungkan RSI untuk menyaring sinyal, menghindari breakout palsu.

- Menetapkan mekanisme stop loss dan take profit untuk mengendalikan risiko.

Analisis Risiko

- Indikator StochRSI berpotensi menghasilkan sinyal palsu.

- Perlu pengaturan parameter overbought/oversold yang tepat, jika tidak dapat menyebabkan kesalahan operasi.

- Stop loss yang terlalu kecil rentan menyebabkan kerugian terperangkap, take profit yang terlalu besar dapat membatasi potensi keuntungan.

Untuk mengatasi risiko di atas, dapat diatur periode parameter yang lebih panjang atau dipertimbangkan untuk digabungkan dengan indikator lain guna menyaring sinyal, menyesuaikan parameter overbought/oversold agar sesuai dengan pasar yang berbeda, serta menguji berbagai parameter stop loss dan take profit.

Arah Optimalisasi

- Dapat dipertimbangkan untuk digabungkan dengan indikator lain, seperti MACD, Bollinger Bands, dll., untuk menyaring sinyal palsu.

- Dapat menguji pengaturan periode parameter yang berbeda untuk menyesuaikan dengan lebih banyak situasi pasar.

- Dapat mengoptimalkan titik stop loss dan take profit dengan melakukan pengujian berulang dalam backtest untuk menemukan parameter terbaik.

Kesimpulan

Strategi ini melakukan perdagangan berdasarkan indikator StochRSI untuk menilai area overbought dan oversold. Dibandingkan dengan indikator RSI tunggal, StochRSI menggabungkan konsep KDJ, sehingga dapat menilai titik balik dengan lebih akurat. Pada saat yang sama, menggabungkan RSI untuk menyaring sinyal palsu dan menetapkan stop loss serta take profit untuk mengendalikan risiko. Masih banyak ruang untuk optimalisasi, dapat digabungkan dengan indikator lain atau dioptimalkan pengaturan parameternya.

- 1