Strategi Perdagangan Kuantitatif Berdasarkan Angka Acak

Ringkasan

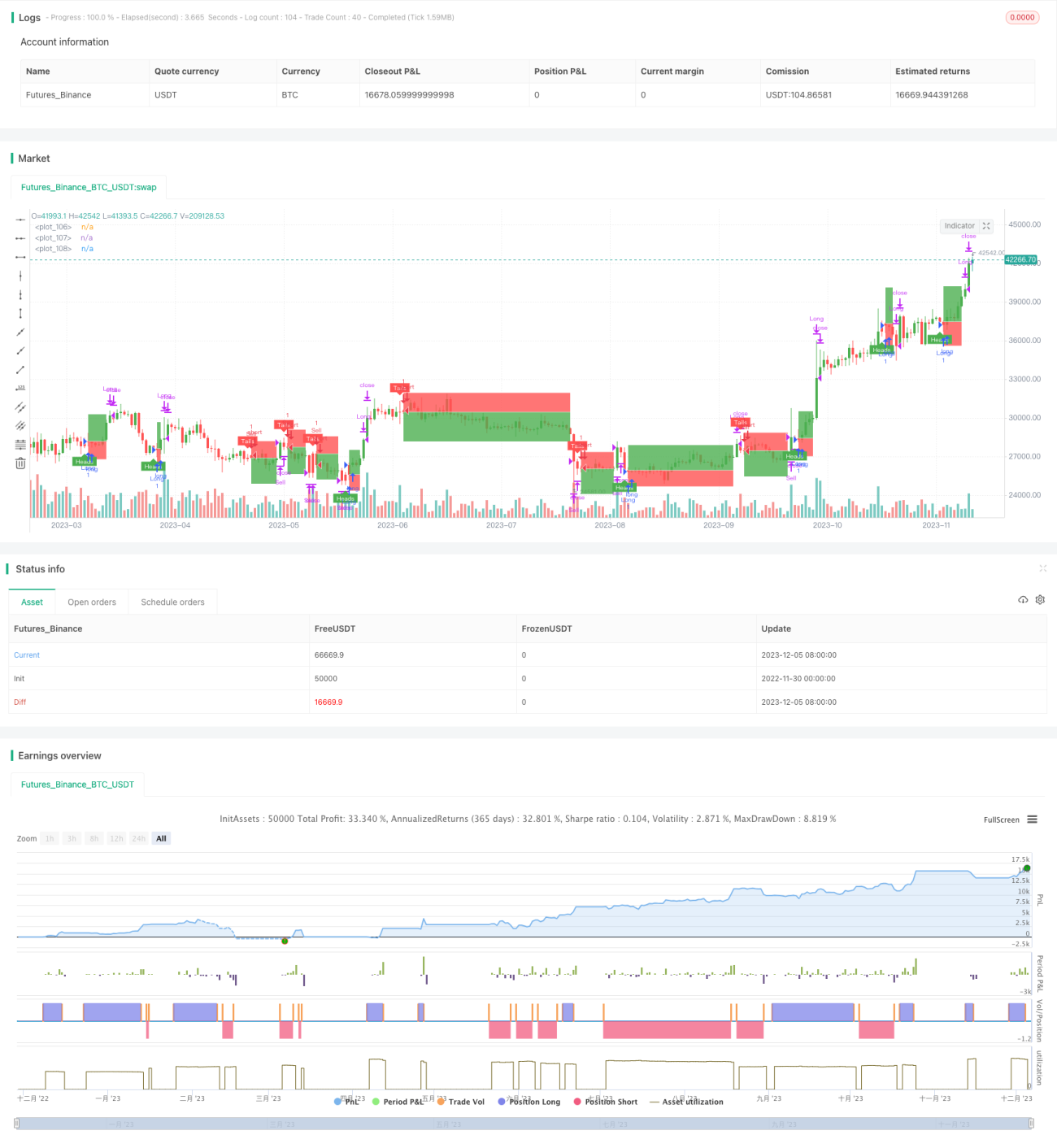

Inti dari strategi ini adalah menggunakan angka acak untuk mensimulasikan peristiwa probabilitas seperti melempar koin atau dadu, dan memutuskan apakah akan melakukan posisi long atau short berdasarkan hasilnya, sehingga menghasilkan perdagangan acak. Strategi perdagangan ini dapat digunakan untuk simulasi pengujian, maupun sebagai kerangka dasar untuk pengembangan strategi yang lebih kompleks.

Prinsip Strategi

-

Melalui variabel

flipuntuk mensimulasikan kejadian acak, tentukan apakah akan long atau short berdasarkan besar kecilnya angka acakcoinLabel. -

Gunakan

riskdanratiountuk menetapkan level stop loss dan take profit. -

Memicu sinyal perdagangan berikutnya secara acak berdasarkan jumlah maksimum periode yang ditetapkan.

-

Melalui variabel

plotBoxuntuk mengontrol apakah menampilkan kotak penutupan posisi. -

Variabel

stoppedOutdantakeProfitdigunakan untuk mendeteksi stop loss atau take profit. -

Menyediakan fungsi backtest untuk menguji kinerja strategi.

Analisis Kelebihan

-

Struktur kode jelas, mudah dipahami dan dikembangkan lebih lanjut.

-

Interaksi UI ramah, berbagai parameter dapat disesuaikan melalui antarmuka grafis.

-

Keacakan tinggi, tidak terpengaruh fluktuasi pasar, keandalan tinggi.

-

Dapat dioptimalkan parameter untuk mendapatkan tingkat pengembalian yang lebih baik.

-

Dapat digunakan sebagai demonstrasi atau pengujian strategi lainnya.

Analisis Risiko

-

Perdagangan acak tidak dapat menilai pasar, terdapat risiko kerugian tertentu.

-

Tidak dapat menentukan kombinasi parameter optimal, perlu pengujian berulang.

-

Terdapat risiko superkorelasi yang mungkin timbul akibat sinyal acak yang terlalu padat.

-

Disarankan menggabungkan mekanisme stop loss dan take profit untuk mengendalikan risiko.

-

Risiko dapat dikurangi dengan memperpanjang interval perdagangan secara tepat.

Arah Optimasi

-

Menggabungkan faktor yang lebih kompleks untuk menghasilkan sinyal acak.

-

Menambah variasi instrumen trading, memperluas cakupan pengujian.

-

Mengoptimalkan interaksi UI, menambah fungsi kontrol strategi.

-

Menyediakan lebih banyak alat dan indikator pengujian untuk memudahkan optimasi parameter.

-

Dapat digunakan sebagai komponen sinyal perdagangan atau stop loss/take profit dalam strategi lain.

Kesimpulan

Kerangka strategi ini secara keseluruhan lengkap, menghasilkan sinyal perdagangan berdasarkan peristiwa acak, dengan keandalan yang cukup tinggi. Selain itu, menyediakan fungsi penyesuaian parameter, backtest, dan plotting. Dapat digunakan untuk menguji strategi yang dikembangkan oleh pemula, maupun sebagai modul dasar untuk strategi lainnya. Dengan optimasi yang tepat, kinerja strategi dapat menjadi lebih menonjol.

- 1