Strategi Pembalikan Titik Terendah Kuantitatif Cerdas

Ikhtisar

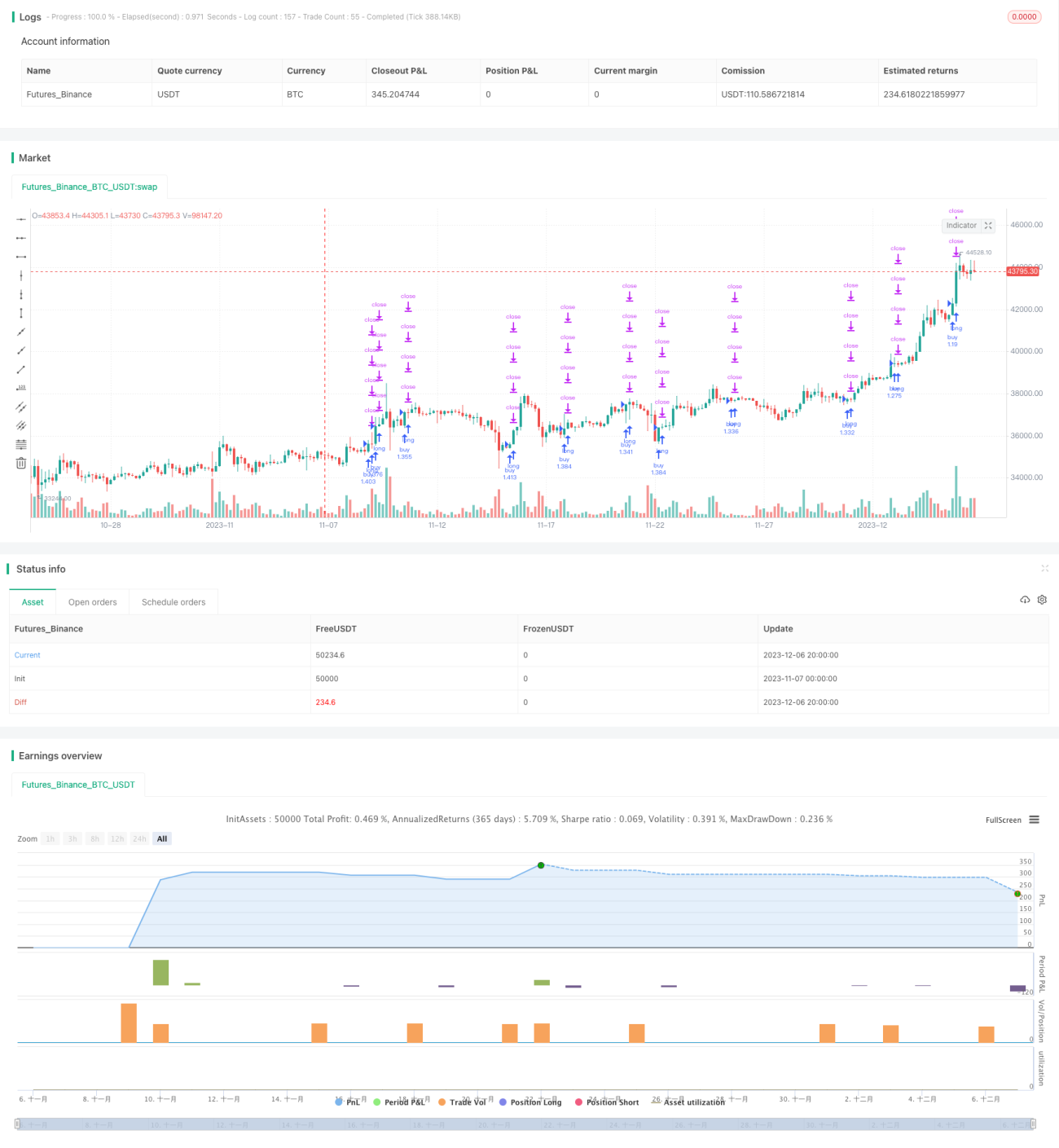

Strategi ini adalah strategi perdagangan pembalikan titik terendah kuantitatif cerdas untuk mata uang kripto. Strategi ini menggunakan teknik multi-kerangka waktu dan Indikator RSI Adaptif untuk mengidentifikasi kemungkinan titik terendah jangka pendek di pasar, kemudian masuk pada posisi pembalikan di dekat titik terendah tersebut untuk mendapatkan keuntungan berlebih.

Prinsip Strategi

Pertama, strategi ini menggunakan perubahan harga dan volume untuk menghitung Indikator RSI Adaptif guna mengidentifikasi kemungkinan titik terendah jangka pendek di pasar. Kemudian, dikombinasikan dengan teknik multi-kerangka waktu untuk mengonfirmasi sinyal titik terendah pada kerangka yang lebih besar. Sinyal beli dihasilkan ketika garis Indikator RSI Adaptif menembus ke atas dari level di bawah 0.

Secara spesifik, metode perhitungan Indikator RSI Adaptif adalah: pertama hitung perubahan harga setiap lilin, lalu hitung volume lilin tersebut, kemudian kalikan perubahan harga dengan volume untuk mendapatkan kekuatan kuantitatif lilin tersebut. Lakukan perhitungan RSI pada kekuatan kuantitatif tersebut, dan ambil rata-rata periode N, sehingga diperoleh Indikator RSI Adaptif. Indikator ini dapat dengan jelas mengidentifikasi titik terendah pasar.

Atas dasar ini, strategi ini juga memperkenalkan teknik multi-kerangka waktu untuk menilai sinyal pada kerangka waktu yang lebih tinggi, sehingga terhindar dari gangguan noise pasar jangka pendek. Ketika rata-rata bergerak pada kerangka tinggi berbalik dari titik terendah, itu dianggap sebagai waktu beli strategi ini.

Analisis Keunggulan

Keunggulan terbesar strategi ini adalah menggunakan Indikator RSI Adaptif untuk secara akurat mengidentifikasi titik terendah jangka pendek pasar, yang memberikan sinyal efektif untuk perdagangan pembalikan titik terendah. Selain itu, penambahan teknik multi-kerangka waktu juga meningkatkan kualitas sinyal, menghindari gangguan noise pasar jangka pendek.

Dibandingkan dengan indikator RSI tradisional, Indikator RSI Adaptif menambahkan perhitungan kekuatan kuantitatif, membuatnya lebih sensitif terhadap pasar mata uang kripto yang berubah dengan cepat, sehingga dapat mengidentifikasi titik terendah pasar lebih awal dan lebih akurat, memberikan keunggulan dalam perdagangan pembalikan titik terendah.

Selain itu, strategi ini menggabungkan kelebihan dari trend following dan reversal trading. Di pasar yang tidak memiliki tren yang jelas, strategi ini dapat memperoleh keuntungan dari perdagangan pembalikan. Sementara di pasar bullish yang jelas, strategi ini juga dapat mengikuti tren.

Analisis Risiko

Risiko utama dari strategi ini adalah akurasi identifikasi titik terendah tidak dapat dijamin 100%. Pasar sering mengalami fluktuasi irasional yang besar dalam jangka pendek. Jika titik terendah terus turun, maka akan menghadapi risiko stop-loss yang signifikan.

Selain itu, mungkin terjadi divergensi antara kerangka waktu yang berbeda. Jika sinyal dari kerangka waktu yang lebih tinggi mengalami keterlambatan, hal ini dapat menyebabkan kerugian perdagangan.

Untuk mengendalikan risiko, strategi ini menggunakan mekanisme stop-loss yang cukup konservatif, dan menetapkan take-profit bertahap untuk mengoptimalkan keuntungan secara bertahap. Selain itu, parameter Indikator RSI Adaptif juga dapat disesuaikan untuk meningkatkan akurasi identifikasi titik terendah.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimalkan parameter Indikator RSI Adaptif untuk meningkatkan akurasi identifikasi titik terendah pasar. Dapat mencoba periode yang berbeda.

-

Tambahkan indikator lain untuk konfirmasi guna menghindari sinyal palsu. Misalnya, menggabungkan indikator volume, dll.

-

Optimalkan mekanisme stop-loss, dengan tetap mempertahankan rasio risiko-imbal hasil yang baik, longgarkan sedikit jarak stop-loss untuk meraih lebih banyak keuntungan dari tren.

-

Optimalkan pemilihan kerangka waktu, pastikan keandalan sinyal pada level yang lebih besar. Dapat menguji rata-rata bergerak harian, mingguan, dan level yang lebih tinggi lainnya.

-

Uji efektivitas strategi ini pada berbagai jenis mata uang kripto, dan pilih jenis yang paling optimal.

Kesimpulan

Strategi pembalikan titik terendah kuantitatif cerdas ini mengidentifikasi kemungkinan titik terendah jangka pendek pasar melalui Indikator RSI Adaptif dan teknik multi-kerangka waktu. Karakteristik perdagangan pembalikannya memungkinkannya memperoleh keuntungan berlebih di pasar yang tidak pasti. Pada saat yang sama, strategi ini juga dapat mengikuti tren yang jelas. Melalui optimalisasi berkelanjutan, strategi ini diharapkan dapat memperoleh sinyal perdagangan yang lebih andal, sehingga menghasilkan keuntungan yang stabil dalam jangka panjang.

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1