Strategi Piramida Berdasarkan Indikator OBV

Ikhtisar

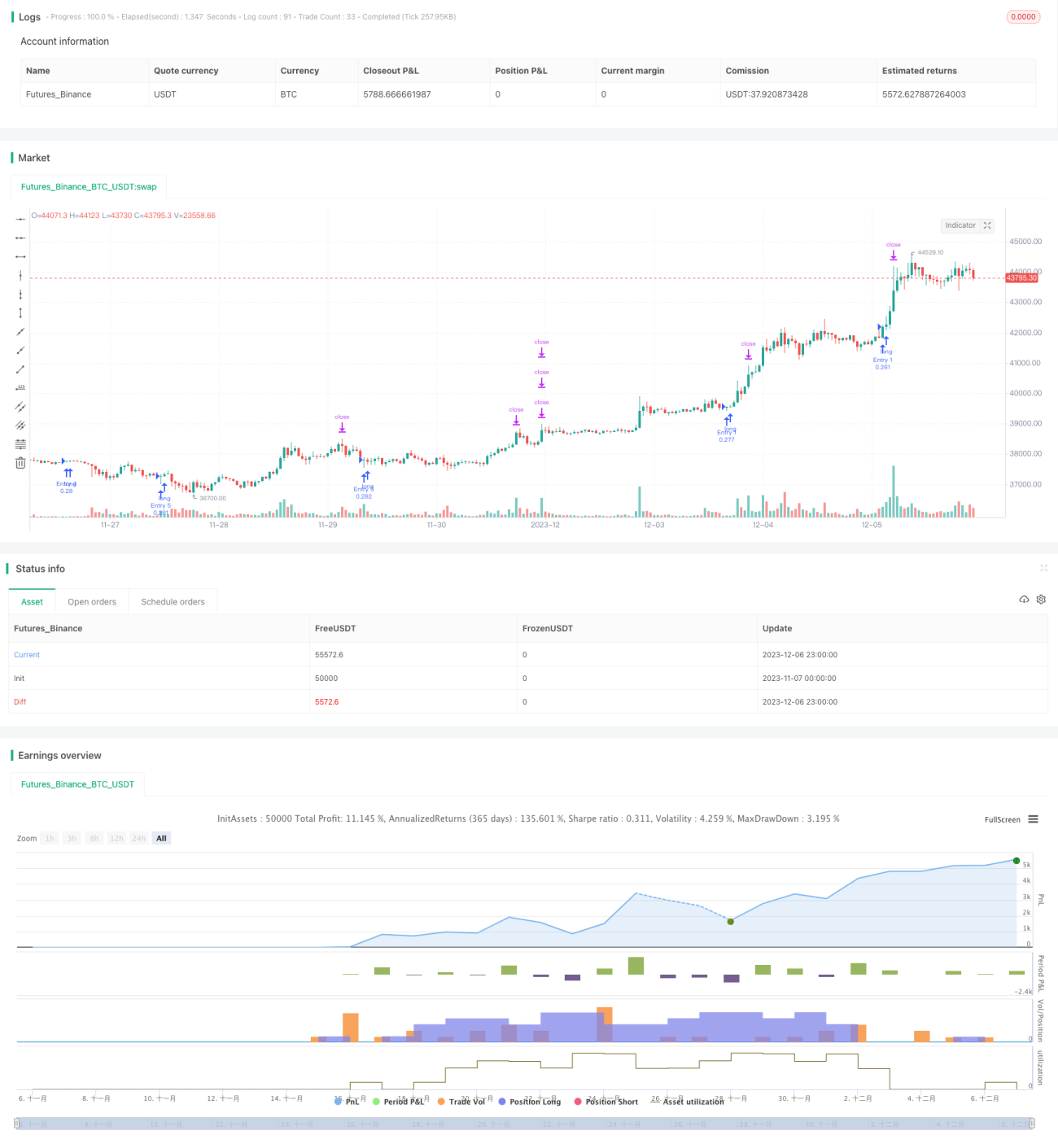

Strategi ini diberi nama "Piramida OBV", yang dirancang berdasarkan indikator OBV untuk membuka posisi, dan menggunakan metode penambahan posisi piramida. Setelah tren muncul, posisi ditambah secara bertahap dalam beberapa kali untuk mengejar keuntungan dari tren.

Prinsip Strategi

Strategi ini menggunakan indikator OBV untuk menentukan arah tren. Indikator OBV menilai tren harga berdasarkan perubahan volume, di mana perubahan volume mencerminkan sikap pelaku pasar. Ketika OBV menembus ke atas garis nol, itu menunjukkan kekuatan beli meningkat dan tren bullish terbentuk. Ketika OBV menembus ke bawah garis nol, itu menunjukkan kekuatan jual meningkat dan tren bearish terbentuk.

Strategi ini memastikan terbentuknya tren bullish dengan mendeteksi apakah OBV menembus ke atas garis nol. Pada saat tren bullish terbentuk, aturan penambahan posisi piramida diterapkan, dengan maksimal 7 kali penambahan posisi. Keuntungan diperoleh dengan mengikuti tren, dan dilengkapi mekanisme keluar berupa stop loss dan take profit.

Analisis Keunggulan

Keunggulan utama strategi ini adalah kemampuannya menangkap tren, dengan metode penambahan posisi piramida untuk mengikuti pergerakan tren, sehingga potensi keuntungan besar. Selain itu, pengendalian risiko strategi ini baik karena dilengkapi dengan stop loss dan take profit.

Secara rinci, keunggulan terutama terlihat pada:

- Akurasi penentuan arah tren menggunakan OBV;

- Metode penambahan posisi piramida mampu mengejar keuntungan dari tren;

- Adanya stop loss dan take profit untuk mengendalikan risiko;

- Logika strategi sederhana, jelas, dan mudah dipahami.

Analisis Risiko

Risiko utama strategi ini berasal dari dua sisi:

- Kesalahan penilaian OBV, yang menyebabkan peluang terlewatkan atau pembukaan posisi yang salah;

- Terlalu banyak penambahan posisi, meningkatkan risiko.

Solusi yang sesuai:

- Optimalkan parameter OBV untuk memastikan akurasi penilaian;

- Kontrol jumlah penambahan posisi secara tepat agar risiko tetap terkendali.

Arah Optimasi

Arah optimasi utama untuk strategi ini:

- Optimasi parameter OBV untuk meningkatkan akurasi penilaian;

- Optimasi jumlah dan nilai penambahan posisi;

- Optimasi titik stop loss dan take profit;

- Menggabungkan dengan indikator lain untuk menghindari risiko penilaian tunggal OBV.

Setelah mengoptimalkan hal-hal ini, strategi dapat menjadi lebih stabil, lebih terkendali, dan lebih skalabel.

Kesimpulan

Secara keseluruhan, strategi ini sangat praktis. Strategi ini menggunakan indikator OBV untuk menentukan arah tren, kemudian mengikuti pergerakan tren dengan penambahan posisi piramida. Logika strategi sederhana dan jelas, mudah dipahami dan di-backtest. Memiliki nilai aplikasi praktis tertentu. Dengan optimasi mendalam pada parameter, stop loss/take profit, dan metode penambahan posisi, efektivitas strategi dapat ditingkatkan lebih lanjut, sehingga layak untuk diteliti lebih lanjut.

- 1