Strategi Trading Moving Average Golden Cross Klasik

Ikhtisar

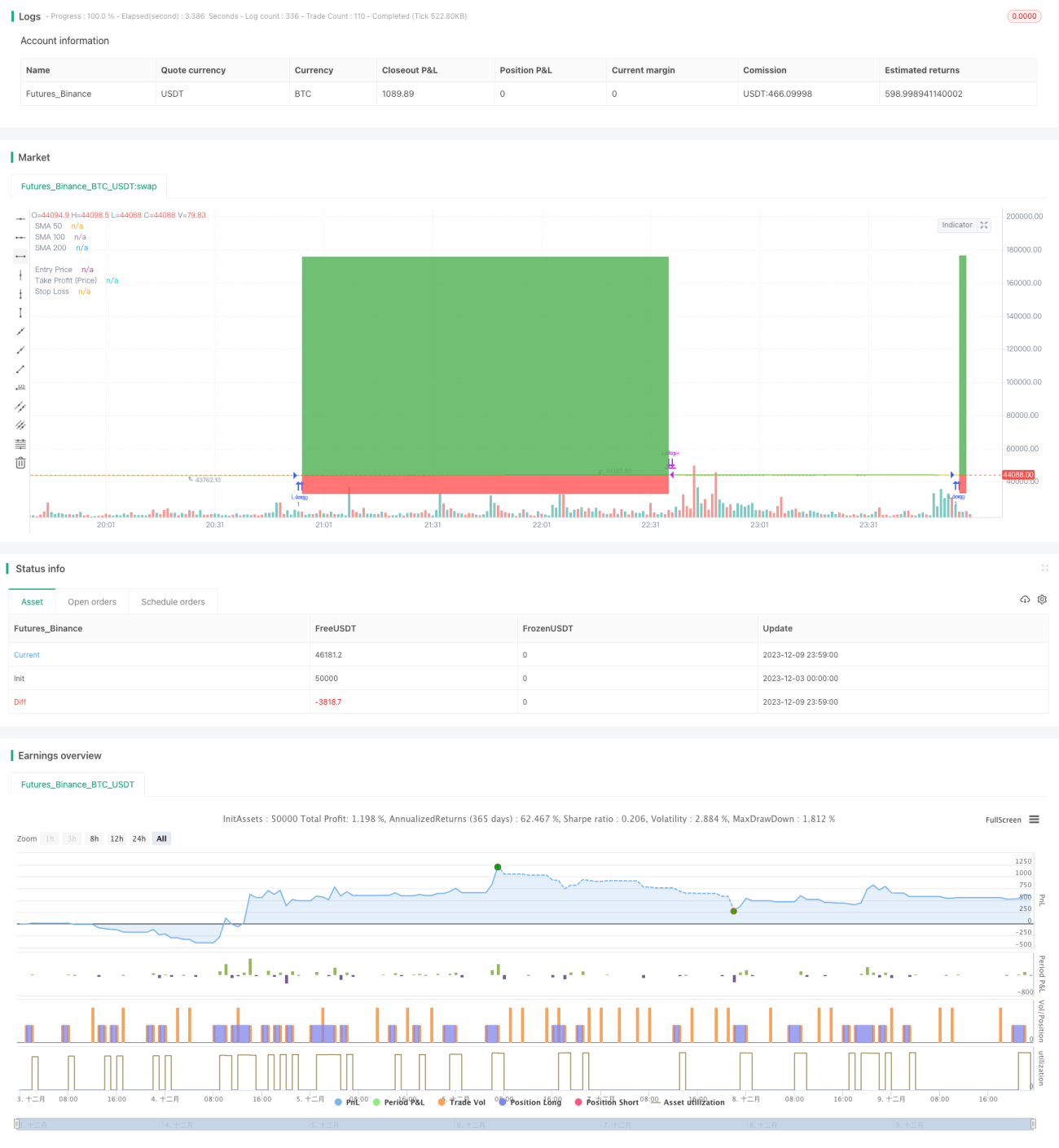

Strategi Perdagangan Moving Average Golden Cross (Golden Cross Moving Average Trading Strategy) adalah strategi perdagangan kuantitatif yang cukup klasik. Strategi ini menggunakan moving average dengan periode yang berbeda untuk menentukan tren pasar dan melakukan posisi long atau short. Ketika moving average jangka pendek memotong ke atas moving average jangka panjang, itu dianggap sebagai sinyal beli; ketika moving average jangka pendek memotong ke bawah moving average jangka panjang, itu dianggap sebagai sinyal jual.

Prinsip Strategi

Strategi ini didasarkan pada tiga simple moving average (SMA) dengan periode yang berbeda: garis 50 hari, 100 hari, dan 200 hari. Logika perdagangan spesifiknya adalah sebagai berikut:

-

Sinyal masuk: Ketika moving average 50 hari memotong ke atas moving average 100 hari, lakukan posisi long (beli).

-

Sinyal keluar: Ketika moving average 50 hari memotong ke bawah moving average 100 hari, tutup posisi; atau ketika harga penutupan di bawah moving average 100 hari, tutup posisi; atau ketika moving average 100 hari memotong ke bawah moving average 200 hari, tutup posisi.

-

Stop loss dan take profit: Tetapkan trailing stop dan fixed stop loss.

Strategi ini memanfaatkan karakteristik moving average yang dapat secara efektif menilai harga rata-rata pasar. Ketika moving average jangka pendek memotong ke atas moving average jangka panjang, ini dianggap sebagai sinyal bahwa pasar memasuki tren naik, sehingga dilakukan posisi long; ketika moving average jangka pendek memotong ke bawah moving average jangka panjang, ini dianggap sebagai sinyal bahwa pasar memasuki jalur turun, sehingga keluar dari posisi. Dengan cara ini, tren pasar dapat ditangkap secara efektif.

Keunggulan Strategi

-

Operasi sederhana, mudah diimplementasikan. Cukup menggunakan tiga moving average dengan periode yang berbeda untuk membangun logika strategi ini.

-

Memiliki stabilitas yang kuat. Moving average sendiri memiliki fungsi denoising, yang secara efektif dapat menyaring pengaruh fluktuasi acak pasar terhadap perdagangan, sehingga sinyal menjadi lebih stabil dan andal.

-

Mudah menangkap tren besar. Moving average secara efektif dapat mencerminkan tren perubahan harga rata-rata pasar, dan persilangan garis jangka pendek dan jangka panjang digunakan untuk menilai perubahan pasar yang signifikan.

-

Tingkat kustomisasi tinggi. Periode moving average dapat ditentukan sendiri untuk mencapai tingkat kontrol risiko yang berbeda.

Risiko Strategi

-

Mungkin menghasilkan banyak sinyal palsu. Ketika moving average jangka pendek dan jangka panjang terlalu dekat, dapat terjadi persilangan yang sering, menghasilkan banyak sinyal yang tidak valid.

-

Tidak dapat merespons dengan cepat terhadap peristiwa mendadak. Moving average merespons perubahan harga dengan lambat, sehingga tidak dapat bereaksi secara real-time terhadap berita mendadak dan peristiwa besar di pasar.

-

Tidak dapat memperoleh keuntungan dari fluktuasi kecil di pasar. Karakteristik denoising moving average juga berarti tidak dapat menangkap fluktuasi kecil di pasar untuk mendapatkan keuntungan.

-

Pengaturan parameter cukup subjektif. Pemilihan periode moving average cukup subjektif dan perlu menentukan parameter optimal berdasarkan pasar yang berbeda.

Arah Optimalisasi Strategi

-

Menambahkan kondisi filter untuk menghindari terlalu banyak sinyal palsu. Misalnya, menetapkan kisaran fluktuasi harga sebagai filter, hanya menghasilkan sinyal perdagangan ketika menembus amplitudo tertentu.

-

Menggabungkan dengan indikator lain. Misalnya, menggabungkan dengan indikator volatilitas, indikator volume, dll., dapat meningkatkan akurasi sinyal.

-

Menambahkan modul optimasi adaptif. Menggunakan teknologi seperti machine learning untuk secara dinamis mengoptimalkan parameter periode moving average sehingga dapat beradaptasi dengan perubahan lingkungan pasar eksternal.

-

Menggabungkan model deep learning. Menggunakan model deep learning yang lebih canggih untuk menggantikan moving average, dengan kemampuan ekstraksi fitur dan pemodelan yang lebih kuat.

Kesimpulan

Strategi Perdagangan Moving Average Golden Cross adalah strategi pengikut tren yang cukup klasik. Ini mencerminkan tren perubahan harga rata-rata pasar, sederhana dan praktis, cocok untuk dipelajari oleh pemula. Pada saat yang sama, strategi ini juga memiliki beberapa kelemahan, yang dapat dioptimalkan dari berbagai aspek seperti meningkatkan kualitas sinyal, menggabungkan dengan indikator teknis lain, memperkenalkan mekanisme adaptif, dll., sehingga strategi dapat beradaptasi dengan lingkungan pasar yang lebih kompleks. Secara keseluruhan, strategi ini memiliki nilai referensi dan pembelajaran yang tinggi.

- 1