Strategi Stop Loss Berputar Penembusan Resistensi

Ikhtisar

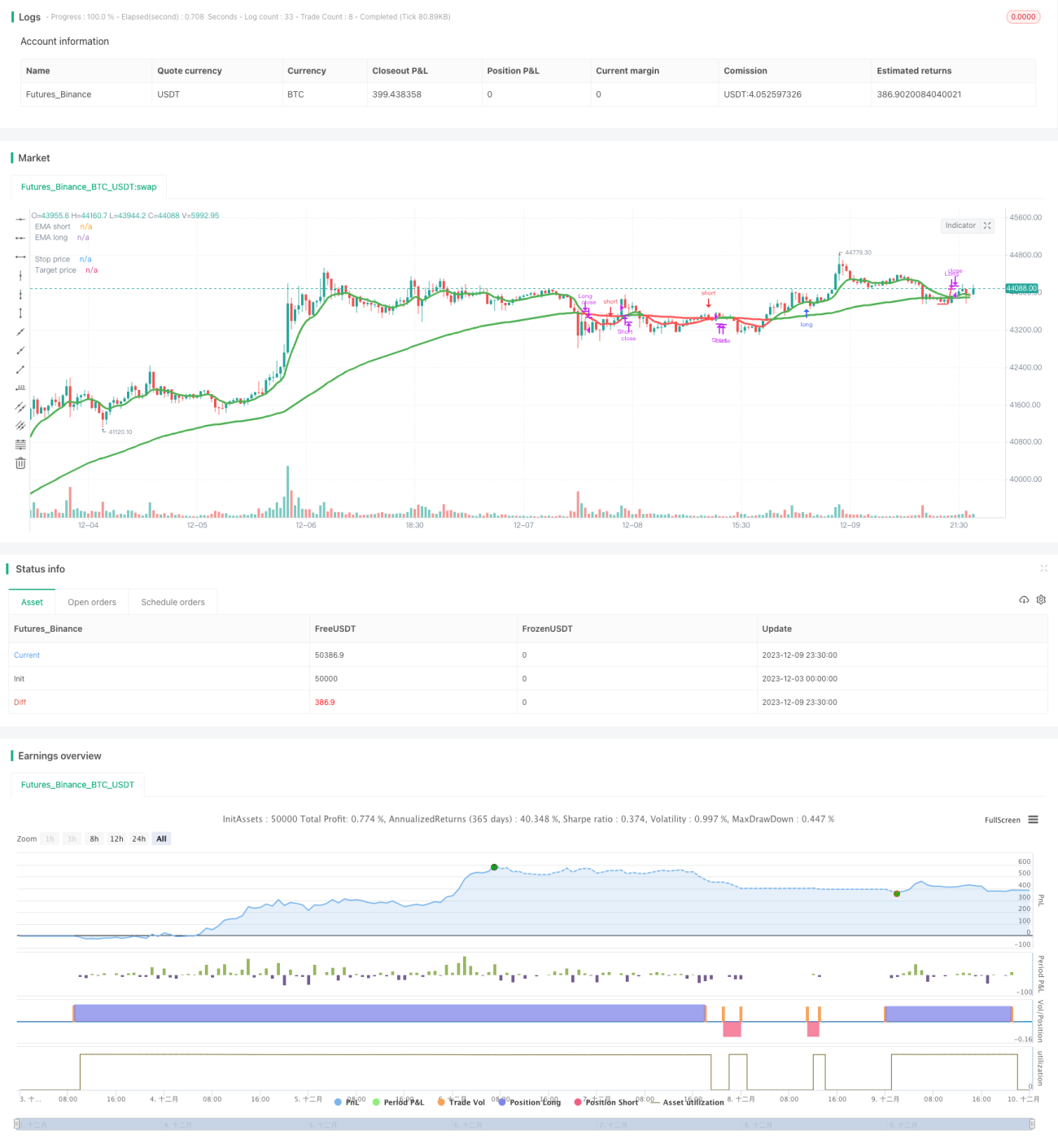

Strategi ini menggunakan sinyal pola harga breakout resistance dan mekanisme kontrol risiko trailing stop. Strategi ini akan membuka posisi long setelah menembus level resistance, dan membuka posisi short setelah menembus level support. Pada saat yang sama, trailing stop dan stop loss diterapkan untuk mengontrol risiko secara efektif.

Prinsip Strategi

Strategi ini terutama didasarkan pada poin-poin berikut:

-

Menggunakan moving average untuk menentukan arah tren. Strategi ini menetapkan moving average cepat dan lambat. Ketika moving average cepat melintasi di atas moving average lambat, ini menandakan tren jangka panjang bullish; ketika melintasi di bawah, ini menandakan tren jangka panjang bearish.

-

Sinyal long saat breakout resistance. Ketika harga naik menembus titik tertinggi terbaru, ini dianggap sebagai sinyal breakout resistance, dan posisi long dibuka.

-

Sinyal short saat breakout support. Ketika harga turun menembus titik terendah terbaru, ini dianggap sebagai sinyal breakout support, dan posisi short dibuka.

-

Menetapkan trailing stop. Setelah masuk posisi, garis stop loss ditetapkan dan disesuaikan seiring pergerakan harga, sehingga garis stop loss mengelilingi pergerakan harga.

-

Keluar dengan stop loss dan take profit. Keluar dengan stop loss dapat mengontrol risiko secara efektif, sementara keluar dengan take profit dapat mengunci keuntungan.

Secara spesifik, strategi ini menggunakan rata-rata harga tertinggi dan terendah sebagai sumber harga, menghitung EMA cepat dan lambat untuk menentukan arah tren. Ketika EMA cepat melintasi di atas EMA lambat dan terdapat sinyal breakout resistance, posisi long dibuka; ketika EMA cepat melintasi di bawah EMA lambat dan terdapat sinyal breakout support, posisi short dibuka. Setelah masuk posisi, harga terendah dalam periode tertentu digunakan sebagai level stop loss, dan disesuaikan seiring kenaikan harga, dengan menetapkan garis take profit untuk mengunci keuntungan. Ini secara efektif mengontrol risiko sambil meraih keuntungan dari tren.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

-

Keuntungan yang stabil. Mengikuti operasi tren, mampu meraih keuntungan dalam tren jangka panjang seperti indeks.

-

Kontrol risiko yang baik. Trailing stop dan stop loss diterapkan, memungkinkan keluar tepat waktu untuk memotong kerugian.

-

Sinyal yang akurat. Sinyal long saat breakout resistance dan sinyal short saat breakout support akurat dan dapat diandalkan.

-

Sederhana dan mudah dioperasikan. Aturan indikator dan sinyal sederhana serta jelas, dan pengaturan parameter tidak rumit.

-

Adaptif terhadap pasar. Dapat beroperasi pada berbagai instrumen dan dalam kondisi pasar apa pun.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Risiko breakout gagal. Setelah breakout pada level resistance atau support, mungkin terjadi koreksi dan pengujian ulang, yang menyebabkan stop loss.

-

Risiko optimasi parameter. Pengaturan parameter yang tidak tepat dapat menyebabkan sinyal terlalu sering atau tidak mencukupi. Proses optimasi perlu dilakukan dengan hati-hati.

-

Risiko kegagalan indikator. Dalam kondisi pasar khusus, indikator EMA mungkin gagal atau mengalami keterlambatan.

-

Risiko pembalikan tren. Jika arah long atau short bertentangan dengan pasar, kerugian dapat membesar.

Risiko-risiko ini sebagian besar dapat dikendalikan dan dikurangi melalui optimasi parameter, stop loss yang cukup lebar, dan kepatuhan ketat terhadap sinyal.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Optimasi jangka waktu. Sesuaikan parameter periode waktu untuk menghitung moving average dan pola harga, cari kombinasi terbaik.

-

Optimasi adaptasi instrumen. Sesuaikan pengaturan parameter berdasarkan karakteristik instrumen yang berbeda.

-

Optimasi strategi stop loss. Gunakan metode stop loss yang lebih stabil dan presisi, seperti trailing stop, stop loss berosilasi, dll.

-

Optimasi strategi take profit. Tetapkan trailing take profit atau take profit eksponensial untuk memaksimalkan keuntungan.

-

Tambahkan kondisi penyaringan. Masukkan kondisi penyaringan seperti volume perdagangan, volatilitas, dll., untuk mengecualikan breakout palsu.

-

Perkuat sinyal masuk. Tambahkan lebih banyak indikator atau pola sebagai konfirmasi sinyal masuk.

Kesimpulan

Strategi ini secara keseluruhan berjalan lancar, dengan inti pemikiran yang jelas, serta memiliki stabilitas dan kemampuan profit yang kuat. Kontrol risiko dan penerapan indikator juga cukup tepat. Ini adalah strategi kuantitatif tipe breakout yang layak digunakan. Melalui optimasi parameter dan modul selanjutnya, strategi ini dapat menjadi lebih sempurna dan beradaptasi dengan lebih banyak instrumen serta kondisi pasar yang kompleks.

- 1