Strategi Pita Moving Average Halus

Ikhtisar

Strategi ini membangun pita harga yang halus dengan menggunakan rata-rata bergerak yang dihaluskan, dan mengintegrasikan berbagai rata-rata bergerak yang dihaluskan untuk menyaring tren secara real-time. Strategi ini termasuk dalam strategi pengikut tren yang khas.

Prinsip Strategi

- Dengan membangun pita harga yang halus, menggunakan rata-rata bergerak yang dihaluskan untuk melacak perubahan harga, sehingga menghasilkan pelacakan perubahan harga yang mulus.

- Strategi mendukung input berbagai jenis rata-rata bergerak sebagai tipe perhitungan rata-rata bergerak yang dihaluskan, seperti EMA, SMMA, KAMA, dll.

- Mendukung penerapan penghalusan berulang sebanyak 1-5 kali pada rata-rata bergerak tersebut untuk mendapatkan pita harga yang lebih halus.

- Selain itu, mendukung penggunaan Bollinger Bands antara harga dan rata-rata bergerak untuk menangkap perubahan harga dengan lebih baik.

- Dengan mengaktifkan filter rata-rata bergerak tambahan, osilasi dapat difilter dengan lebih baik dan arah tren dapat diidentifikasi. Filter juga mendukung berbagai jenis rata-rata bergerak.

- Menggabungkan indikator pengenalan pola untuk mengidentifikasi sinyal beli dan jual secara otomatis.

Strategi ini menangkap tren harga melalui pembangunan pita harga yang halus dan mengintegrasikan filter rata-rata bergerak untuk mengonfirmasi arah tren. Ini adalah strategi pengikut tren yang khas. Dengan menyesuaikan parameter, strategi dapat secara fleksibel beradaptasi dengan lingkungan pasar dari berbagai instrumen dan jangka waktu.

Keunggulan Strategi

- Membangun pita harga memungkinkan pelacakan tren perubahan harga yang lebih mulus, secara efektif mengurangi kemungkinan kehilangan peluang.

- Mendukung berbagai jenis rata-rata bergerak, sehingga dapat memilih rata-rata bergerak yang sesuai berdasarkan jangka waktu dan instrumen yang berbeda, meningkatkan fleksibilitas strategi.

- Penghalusan berulang sebanyak 1-5 kali secara signifikan meningkatkan kemampuan pelacakan perubahan harga, menangkap titik balik tren dengan lebih akurat.

- Filter rata-rata bergerak secara efektif mengurangi sinyal palsu, meningkatkan rasio kemenangan.

- Dengan menyesuaikan panjang rata-rata bergerak, strategi dapat beradaptasi dengan berbagai jangka waktu, bahkan dapat divalidasi dengan kerangka waktu ganda untuk lebih meningkatkan efek strategi.

- Mendukung tampilan kaca gelap, memungkinkan observasi yang jelas dan intuitif terhadap pergerakan pita harga.

Risiko Strategi

- Pelacakan tren jangka panjang cukup kuat, tetapi pelacakan dan respons terhadap fluktuasi jangka pendek lebih lemah, sehingga rentan menghasilkan banyak sinyal palsu dalam kondisi pasar yang berosilasi.

- Dalam perubahan harga yang cepat naik atau turun drastis, rata-rata bergerak yang dihaluskan akan mengalami keterlambatan tertentu, sehingga mungkin melewatkan waktu masuk yang optimal.

- Rata-rata bergerak yang ditumpuk berkali-kali mungkin terlalu menghaluskan perubahan harga, menyebabkan ketidakakuratan dalam mengidentifikasi titik beli dan jual.

- Jika parameter panjang rata-rata bergerak yang diaktifkan tidak disetel dengan tepat, dapat menghasilkan banyak sinyal palsu.

Solusi:

- Memperpendek panjang rata-rata bergerak secara tepat untuk mempercepat respons terhadap perubahan harga.

- Menyesuaikan jumlah iterasi penghalusan untuk mengurangi kemungkinan penghalusan berlebihan.

- Mengoptimalkan dan menguji kombinasi rata-rata bergerak untuk memilih parameter terbaik.

- Menggabungkan indikator lain untuk validasi multi-kerangka waktu guna mengurangi tingkat sinyal palsu.

Arah Optimasi Strategi

- Menguji dan mengoptimalkan kombinasi jenis rata-rata bergerak untuk memilih parameter terbaik.

- Menguji dan mengoptimalkan parameter panjang rata-rata bergerak agar sesuai dengan berbagai instrumen dan jangka waktu yang lebih luas.

- Mencoba jumlah iterasi penghalusan yang berbeda untuk menemukan titik keseimbangan optimal.

- Mencoba menambahkan Bollinger Bands sebagai indikator pendukung.

- Menguji berbagai rata-rata bergerak tambahan sebagai filter.

- Menggabungkan indikator lain untuk validasi multi-kerangka waktu.

Kesimpulan

Strategi ini termasuk dalam strategi pengikut tren yang khas. Dengan membangun pita rata-rata bergerak yang dihaluskan, strategi ini secara berkelanjutan melacak tren harga, dikombinasikan dengan filter tambahan untuk menghindari sinyal palsu. Keunggulan strategi terletak pada pembangunan pita harga yang halus, yang memungkinkan penangkapan titik balik tren harga yang lebih baik. Namun, terdapat juga risiko keterlambatan tertentu. Melalui optimasi parameter dan indikator, efek strategi dapat terus ditingkatkan, sehingga layak untuk diteliti lebih lanjut.

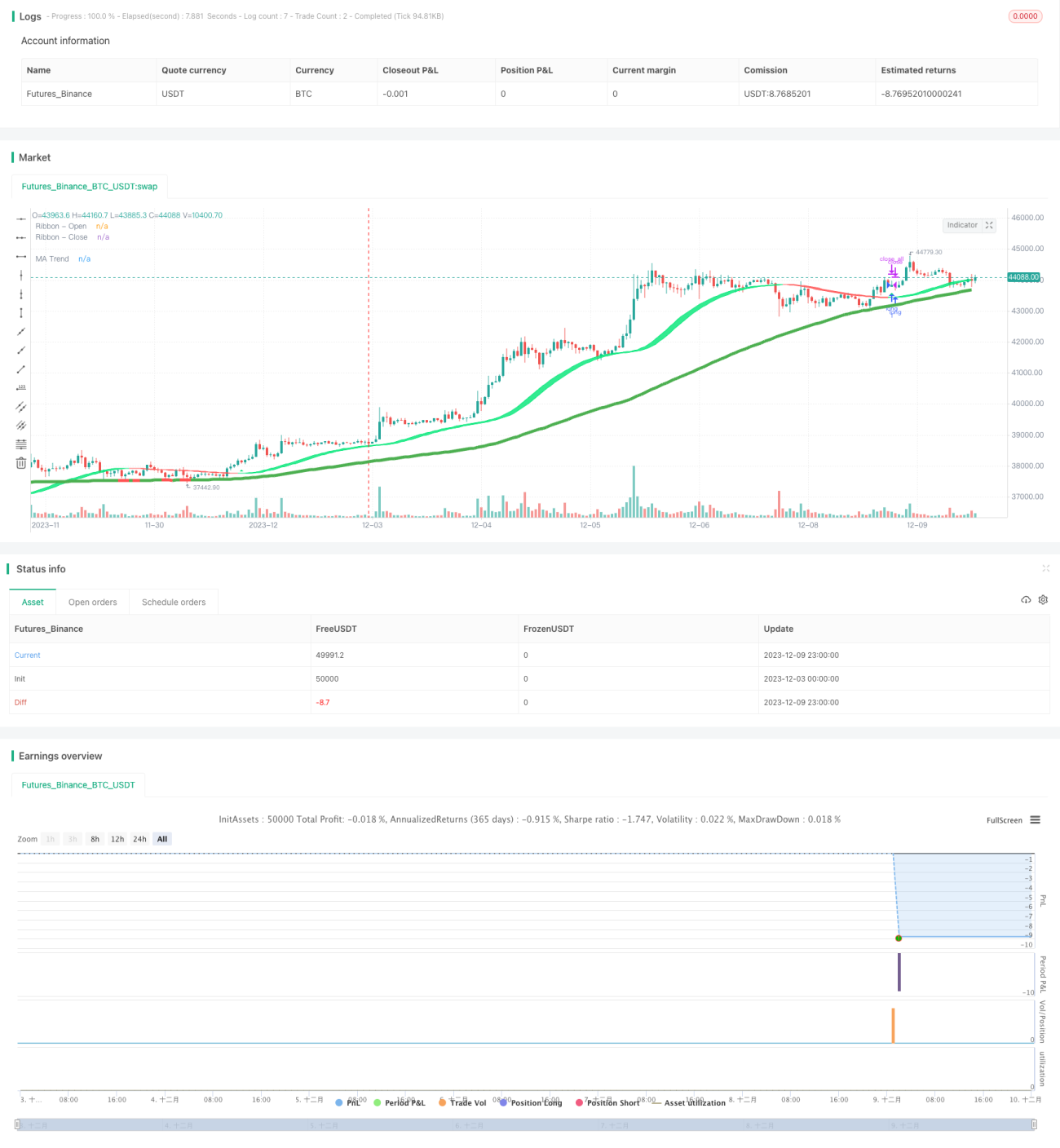

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2007-present Jurik Research and Consulting. All rights reserved.

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Thanks to everget for code for more advanced moving averages- 1