Strategi Perdagangan Kuantitatif Octa-EMA dan Ichimoku Cloud

Ikhtisar

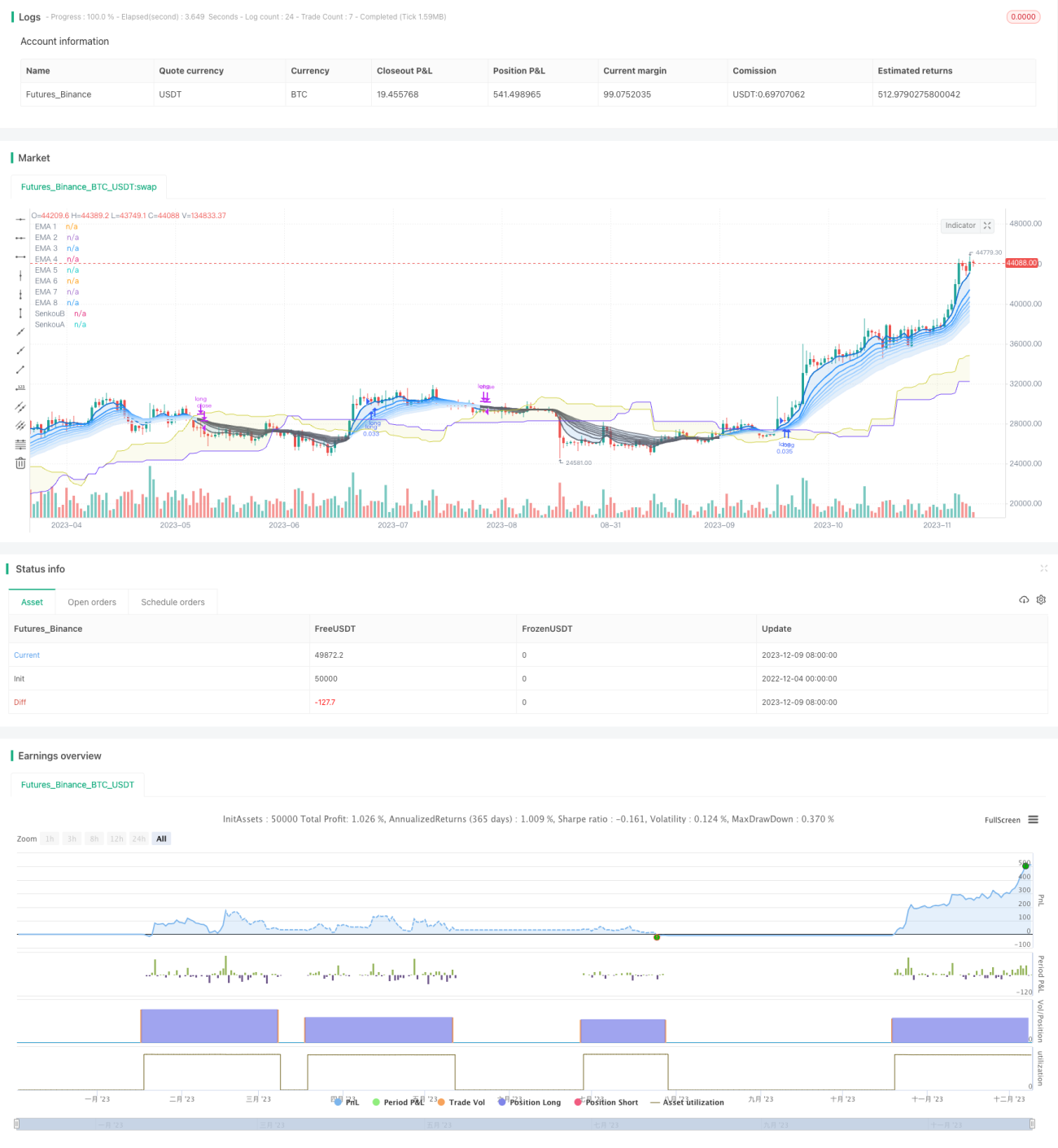

Strategi ini menggunakan 8 Rata-rata Pergerakan Eksponensial (EMA) dengan periode berbeda dan grafik awan Ichimoku sebagai sinyal perdagangan utama. Strategi ini dapat berjalan efektif pada kerangka waktu 1 jam, 4 jam, atau harian.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada dua komponen utama berikut:

-

8 Rata-rata Pergerakan Eksponensial (Octa-EMA)

Strategi ini menggunakan 8 EMA dengan periode berbeda, yaitu EMA 5 hari, 11 hari, 15 hari, 18 hari, 21 hari, 24 hari, 28 hari, dan 34 hari. Kedelapan EMA ini disebut "Octa-EMA". Ketika EMA berperiode pendek berada di atas EMA berperiode panjang, ini menunjukkan tren bullish, dan sebaliknya menunjukkan tren bearish.

-

Indikator Awan Ichimoku

Awan Ichimoku terdiri dari Garis Konversi, Garis Dasar, Garis Tertinggal, dan Leading Span A/B. Awan ini terutama digunakan untuk menentukan arah tren dan memberikan level support/resistance. Ketika harga berada di atas awan, tren adalah bullish; ketika di bawah awan, tren adalah bearish.

Sinyal perdagangan strategi ini berasal dari kedua komponen di atas. Sinyal beli terjadi ketika seluruh 8 EMA berada dalam susunan bullish (EMA pendek di atas EMA panjang) dan harga berada di atas awan Ichimoku. Sinyal jual terjadi ketika susunan EMA berubah menjadi bearish (EMA pendek memotong ke bawah EMA panjang).

Analisis Keunggulan Strategi

Strategi ini memiliki keunggulan utama sebagai berikut:

- Menggunakan filter indikator ganda dapat mengurangi sinyal palsu.

- Awan Ichimoku dapat menentukan arah tren, menghindari perdagangan melawan tren.

- Kombinasi persilangan 8 EMA untuk menentukan tren meningkatkan akurasi.

- Dapat berjalan pada berbagai jangka waktu.

- Ruang optimasi parameter yang luas, dapat disesuaikan untuk instrumen yang berbeda.

Analisis Risiko Strategi

Strategi ini juga memiliki risiko tertentu:

- Dalam kondisi pasar yang bergerak sideways (kisaran), dapat menghasilkan lebih banyak sinyal kosong.

- Kondisi beli yang ketat dapat menyebabkan beberapa titik masuk terlewatkan.

- Mungkin gagal ketika tren jangka pendek dan jangka menengah/panjang tidak searah.

- Pengaturan parameter EMA yang tidak tepat dapat menyebabkan sinyal terlambat.

Untuk mengatasi risiko di atas, kita dapat menyesuaikan parameter EMA atau mengoptimalkan kondisi masuk untuk mengurangi risiko, atau menggabungkan indikator lain sebagai pendukung.

Arah Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menyesuaikan parameter EMA, mengoptimalkan periode yang sesuai.

- Menambahkan indikator penilaian bullish/bearish moving average untuk memastikan akurasi penentuan tren.

- Menggabungkan indikator lain seperti MACD, KDJ untuk mengoptimalkan waktu masuk.

- Menambahkan strategi stop loss dan take profit untuk mengontrol laba/rugi per perdagangan.

- Menguji efek parameter pada instrumen yang berbeda untuk menemukan kombinasi parameter terbaik.

- Menggunakan algoritma pembelajaran mesin untuk mencari parameter optimal secara otomatis.

Kesimpulan

Secara keseluruhan, strategi perdagangan kuantitatif Octa-EMA dan Awan Ichimoku adalah strategi pengikut tren yang relatif stabil dan andal. Strategi ini menggabungkan kombinasi EMA untuk menentukan tren dan Awan Ichimoku untuk menyaring sinyal, sehingga setelah optimasi parameter dapat mencapai tingkat kesalahan yang rendah. Strategi ini dapat diterapkan secara luas pada indeks saham, forex, logam mulia, dan instrumen lainnya, serta dapat berjalan pada berbagai kerangka waktu. Jika digabungkan dengan stop loss/take profit dan indikator bantu, strategi ini dapat lebih meningkatkan rasio kemenangan dan profitabilitas.

- 1