Strategi Mengikuti Tren Berdasarkan Ichimoku

Ringkasan

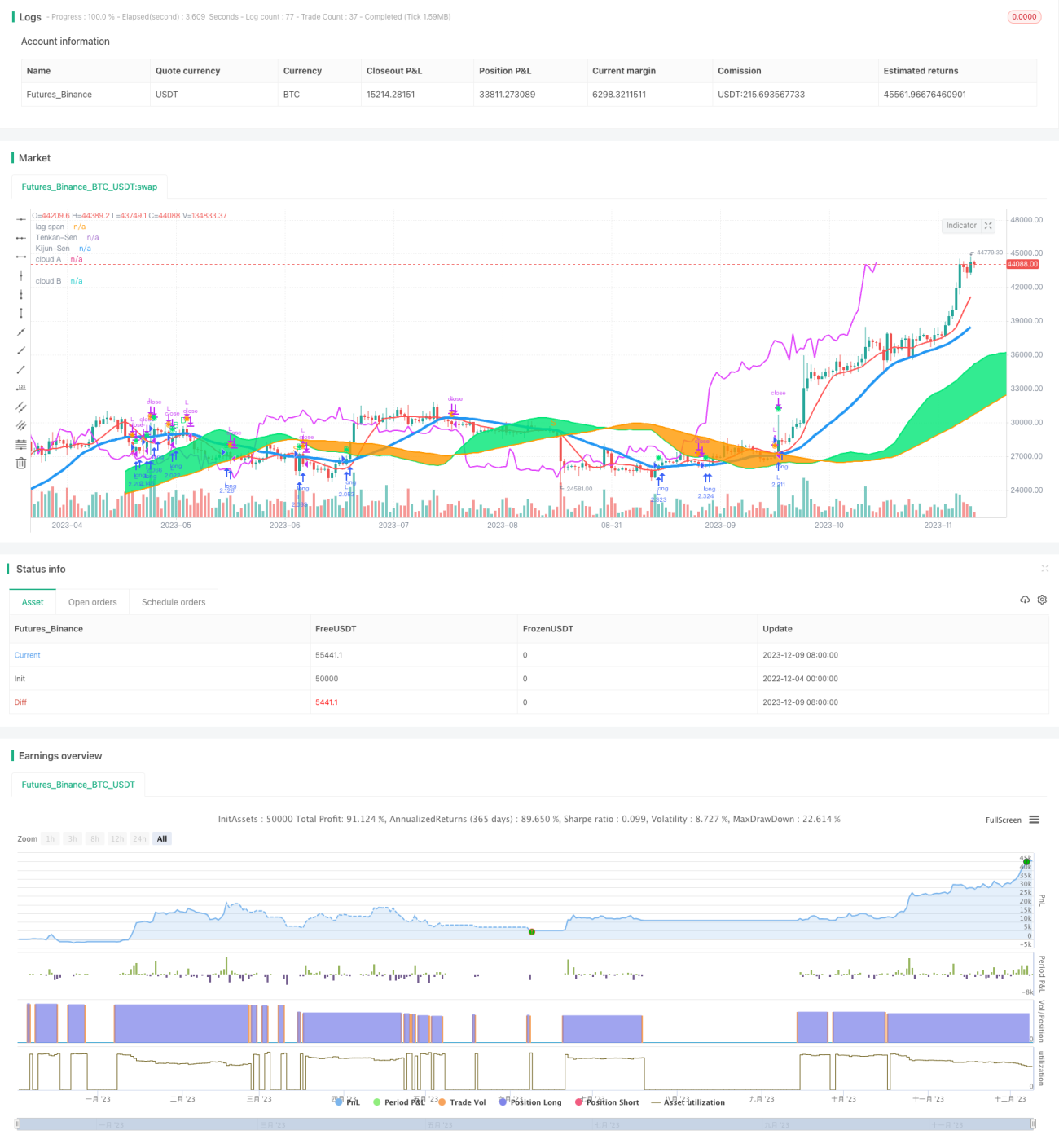

Strategi ini dirancang berdasarkan indikator teknis Ichimoku, menggunakan pendekatan perdagangan trend following dan breakout keseimbangan, bertujuan untuk menangkap tren harga jangka menengah hingga panjang dan mencapai keuntungan yang stabil.

Prinsip Strategi

Strategi ini menggunakan lima garis dari Ichimoku Kinko Hyo – Garis Konversi (Tenkan-sen), Garis Dasar (Kijun-sen), Garis Depan (Senkou Span A), Garis Terdepan (Senkou Span B), dan Garis Penundaan (Chikou Span) – untuk menentukan tren harga serta dukungan dan resistensi. Aturan penentuan spesifiknya adalah sebagai berikut:

- Ketika harga penutupan naik di atas Garis Dasar dan Garis Dasar tidak datar, menghasilkan sinyal beli.

- Ketika harga penutupan turun di bawah Garis Dasar dan Garis Dasar tidak datar, menghasilkan sinyal jual.

- Ketika harga penutupan di atas awan (Kumo), likuiditas lebih baik, memungkinkan pembukaan posisi.

- Ketika harga penutupan di bawah awan, likuiditas lebih buruk, melarang pembukaan posisi.

- Garis Penundaan (Chikou Span) naik di atas harga penutupan menghasilkan sinyal beli.

- Garis Penundaan turun di bawah harga penutupan menghasilkan sinyal jual.

Setelah mengevaluasi sinyal perdagangan di atas secara komprehensif, waktu masuk akhir ditentukan.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

- Menggunakan Ichimoku Kinko Hyo untuk menentukan tren, dapat menyaring kebisingan pasar dan mengunci tren jangka menengah hingga panjang.

- Menggabungkan awan (Kumo) untuk menilai kondisi likuiditas, dapat menghindari risiko pembukaan posisi.

- Garis Penundaan (Chikou Span) sebagai sinyal konfirmasi, menghindari breakout palsu.

- Aturannya sederhana dan jelas, mudah diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

- Pengaturan parameter yang tidak tepat dapat menyebabkan kehilangan peluang perdagangan.

- Ketika tren berubah, penilaian tertinggal, tidak dapat memotong kerugian tepat waktu.

- Risiko kerugian pada posisi long cukup besar.

Untuk mengatasi risiko di atas, dapat diatasi dengan mengoptimalkan pengaturan parameter, menggabungkan indikator lain untuk menilai perubahan tren, dan menerapkan stop loss yang ketat.

Arah Optimasi

Strategi juga dapat dioptimalkan dari aspek berikut:

- Mengoptimalkan parameter Ichimoku Kinko Hyo untuk menemukan kombinasi terbaik.

- Menambahkan filter indikator volume dan harga untuk menghindari ketidakselarasan tren.

- Menggabungkan indikator volatilitas untuk menentukan titik pembalikan.

- Menambahkan model pembelajaran mesin untuk menentukan status tren.

Kesimpulan

Strategi ini memanfaatkan Ichimoku Kinko Hyo untuk menilai tren harga dan kondisi likuiditas, menggunakan mode trend following, dapat secara efektif menyaring kebisingan dan menangkap tren jangka menengah hingga panjang, risiko drawdown relatif kecil, cocok untuk posisi jangka menengah hingga panjang. Dengan mengoptimalkan pengaturan parameter lebih lanjut, menambahkan indikator filter tambahan, dan menggali sinyal pembalikan tren, Profit Factor strategi dapat ditingkatkan.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1