Strategi Perdagangan Pelacakan Tren dengan Rata-rata Bergerak

Ikhtisar

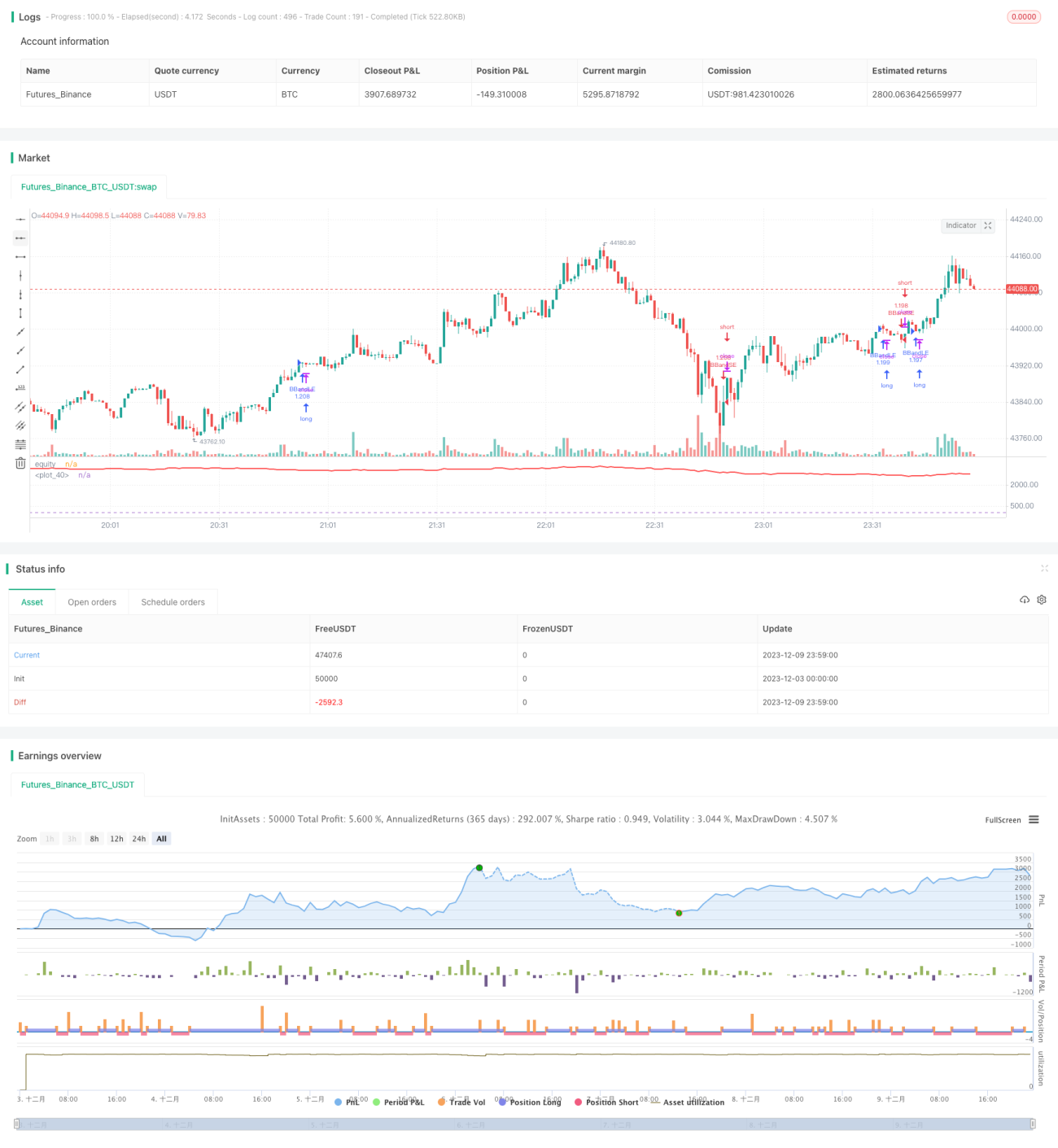

Strategi ini menentukan apakah pasar saat ini berada dalam tren naik atau turun dengan menghitung rata-rata bergerak dan laju perubahan harga, serta menggabungkan sejumlah candle dalam periode tertentu, lalu melakukan posisi long atau short yang sesuai.

Prinsip Strategi

Strategi ini pertama-tama menghitung simple moving average a dengan panjang l dan laju perubahan harga r dengan panjang l. Kemudian menghitung selisih k antara harga candle saat ini dengan moving average. Terakhir, menghitung jumlah total k selama s candle terakhir, yaitu sum.

Ketika sum > 0, ini menunjukkan tren naik, sehingga strategi akan melakukan posisi long. Ketika sum < 0, ini menunjukkan tren turun, sehingga strategi akan melakukan posisi short.

Setelah masuk posisi long atau short, posisi akan ditahan hingga terjadi pembalikan tren (sum berubah dari positif ke negatif atau sebaliknya), pada saat itu posisi akan ditutup.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk menangkap tren, cocok untuk trading tren. Secara spesifik, ada beberapa keunggulan berikut:

-

Menggunakan moving average untuk menentukan arah tren secara keseluruhan, secara efektif dapat menyaring noise pasar dan mengunci tren utama.

-

Menerapkan indikator laju perubahan harga untuk mengukur kekuatan momentum, menghindari kehilangan pergerakan harga yang kuat.

-

Mempertimbangkan beberapa candle dalam periode tertentu dapat menentukan tren dengan lebih akurat, menghindari kesalahan akibat outlier tunggal.

-

Selama tren tidak berubah, posisi terus dipertahankan, memaksimalkan keuntungan dari pergerakan tren.

Analisis Risiko

Strategi ini terutama memiliki risiko berikut:

-

Tidak dapat secara akurat menentukan kapan tren berakhir, dapat menyebabkan stop loss terlalu awal atau kehilangan sebagian profit.

-

Tidak dapat mengontrol besarnya kerugian per transaksi secara efektif, dalam kondisi pasar ekstrem kerugian bisa cukup besar.

-

Parameter strategi yang tidak tepat dapat menyebabkan frekuensi trading yang terlalu tinggi atau melewatkan beberapa peluang trading.

-

Posisi yang ditahan dalam jangka panjang mungkin menghadapi risiko swap overnight dan margin.

Untuk mengendalikan risiko, dapat menetapkan stop loss, hanya trading komoditas dengan likuiditas tinggi, mengoptimalkan parameter, dan menggunakan leverage secara wajar.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji moving average dan laju perubahan harga dengan panjang yang berbeda untuk menemukan kombinasi parameter terbaik.

-

Mencoba indikator lain seperti MACD untuk menentukan tren, guna meningkatkan akurasi lebih lanjut.

-

Menambahkan mekanisme manajemen posisi, misalnya take profit sebagian setelah profit, untuk mengontrol kerugian per transaksi.

-

Menggabungkan indikator volatilitas untuk menetapkan stop loss dinamis, mengurangi risiko pada kondisi pasar ekstrem.

-

Mengoptimalkan logika entry dan exit, menyaring false breakout untuk meningkatkan efisiensi trading.

Kesimpulan

Strategi ini memiliki konsep yang jelas dan mudah diimplementasikan, dengan melakukan trading posisi jangka panjang dengan mengikuti tren, drawdown relatif terkendali, cocok bagi investor yang mencari keuntungan stabil. Jika dapat lebih dioptimalkan pada stop loss dan manajemen posisi, diharapkan dapat memberikan return jangka panjang yang baik dan stabil.

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1