Strategi Moving Average dengan Filter Momentum

Ikhtisar

Ini adalah strategi trading moving average yang dibangun dengan menggunakan teknik penyaringan momentum. Dengan menetapkan ambang batas perubahan harga untuk menyaring fluktuasi harga kecil, strategi ini hanya menyertakan perubahan harga besar dalam perhitungan, sehingga meningkatkan stabilitas strategi.

Prinsip Strategi

Indikator inti dari strategi ini adalah Indikator Osilasi Momentum Chande (CMO) yang telah difilter momentum. Indikator Osilasi Momentum Chande termasuk dalam jenis indikator momentum, yang menilai kekuatan bull dan bear dengan menghitung rasio antara jumlah absolut hari naik dan turun terhadap jumlah selisih perubahan harga. Strategi ini menyempurnakannya dengan menetapkan parameter ambang batas perubahan harga minimum, Filter. Hanya ketika perubahan harga melebihi ambang batas ini, perubahan tersebut akan diikutsertakan dalam perhitungan CMO. Ini menyaring banyak fluktuasi kecil di pasar, membuat indikator lebih stabil dan andal.

Berdasarkan perhitungan indikator, strategi ini menetapkan batas atas (TopBand) dan batas bawah (LowBand). Ketika indikator melampaui kedua garis ini, sinyal trading dihasilkan. Terakhir, parameter input reverse dapat membalikkan sinyal asli untuk melakukan operasi kebalikan.

Analisis Keunggulan

Ini adalah strategi mengikuti tren yang sangat stabil dan andal. Karena menggunakan teknik penyaringan momentum, strategi ini dapat secara efektif menyaring kebisingan pasar dan mencegah terjebak dalam posisi. Ruang optimasi parameter cukup besar, karena parameter seperti Filter, TopBand, dan LowBand dapat disesuaikan untuk mengoptimalkan indikator strategi. Selain itu, strategi ini memiliki fungsi trading terbalik (reverse) yang dapat beradaptasi secara fleksibel terhadap berbagai kondisi pasar.

Analisis Risiko

Strategi ini terutama didasarkan pada mengikuti tren, sehingga mudah menghasilkan sinyal palsu dan kerugian di pasar yang bergerak sideways (sideways market). Selain itu, optimasi parameter yang tidak tepat dapat menyebabkan frekuensi trading yang terlalu tinggi atau sinyal yang tidak stabil. Terakhir, penggunaan parameter trading terbalik yang tidak tepat dapat mengakibatkan kerugian yang tidak perlu.

Untuk mengurangi risiko-risiko ini, parameter harus dioptimalkan secara wajar agar sinyal lebih stabil dan andal; hindari penggunaan strategi ini di pasar sideways, pilih alat strategi yang lebih sesuai; gunakan fungsi trading terbalik dengan hati-hati, dan hindari mengaktifkannya jika optimasi parameter buruk.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

-

Optimalkan nilai parameter Filter, sambil memastikan penyaringan kebisingan pasar, pastikan juga frekuensi trading tidak terlalu rendah.

-

Optimalkan rentang parameter TopBand dan LowBand agar sesuai dengan amplitudo fluktuasi pasar, untuk mencegah sinyal palsu.

-

Gunakan metode seperti walk forward analysis untuk mengoptimalkan parameter secara dinamis, sehingga parameter strategi beradaptasi dengan perubahan pasar.

-

Tambahkan logika stop loss dan take profit, tetapkan titik stop loss yang wajar untuk mengendalikan kerugian.

-

Gabungkan dengan indikator penyaring lain, seperti MACD, KD, dll., untuk menghindari kesalahan trading di pasar yang tidak mengikuti tren.

Kesimpulan

Ini adalah strategi mengikuti tren yang sangat praktis. Strategi ini menggunakan teknik penyaringan momentum yang dapat secara efektif menekan kebisingan pasar, membuat sinyal lebih jelas dan andal. Melalui optimasi parameter dan logika, strategi ini dapat disesuaikan menjadi alat trading kuantitatif yang andal dan stabil. Namun, tetap perlu berhati-hati untuk menghindari penggunaannya di pasar sideways dan risiko akibat optimasi parameter yang tidak tepat. Secara keseluruhan, ini adalah template strategi yang sangat prospektif.

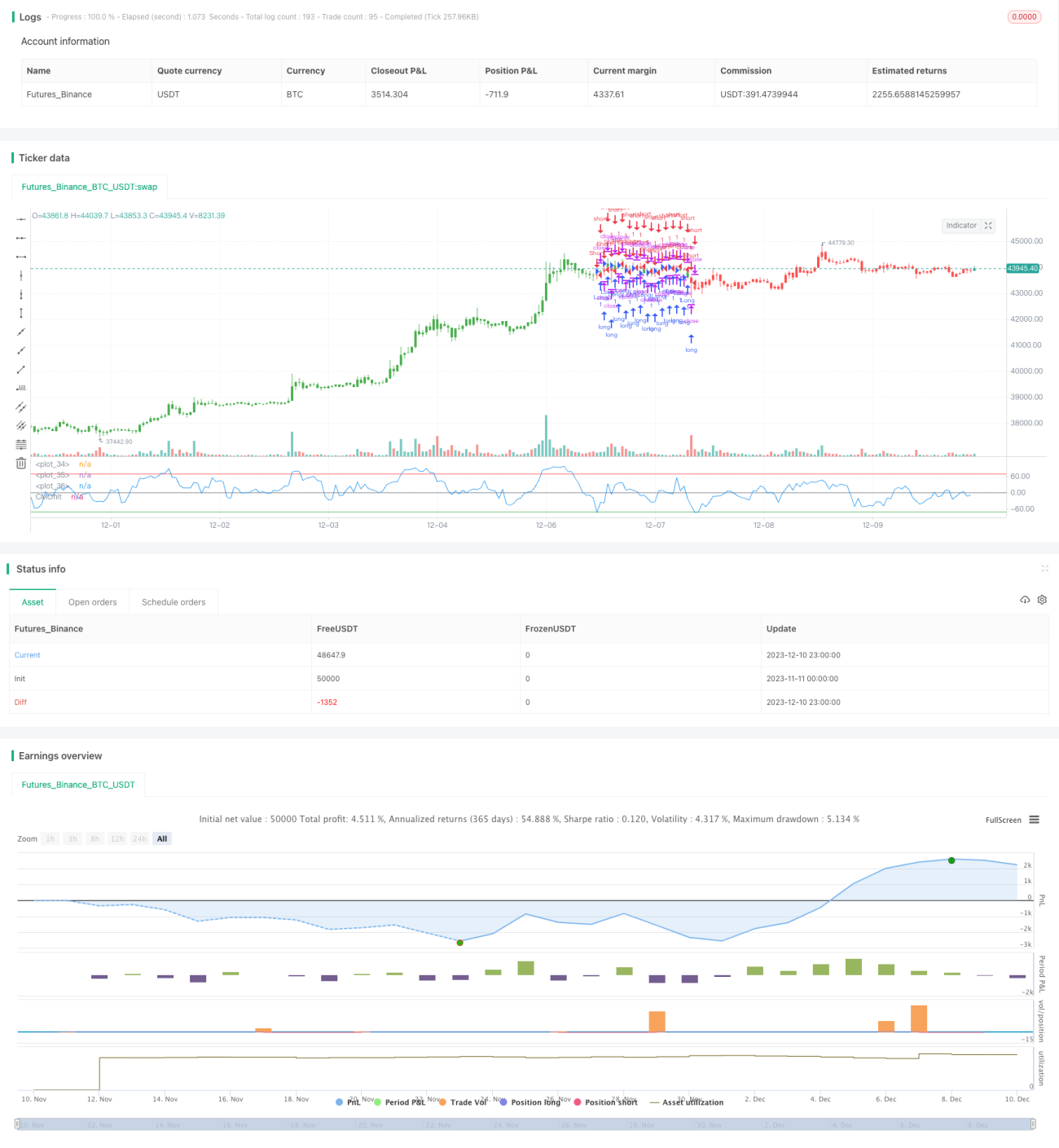

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1