Strategi Stop Loss Pelacak Tren Berdasarkan Indikator RSI

Ikhtisar

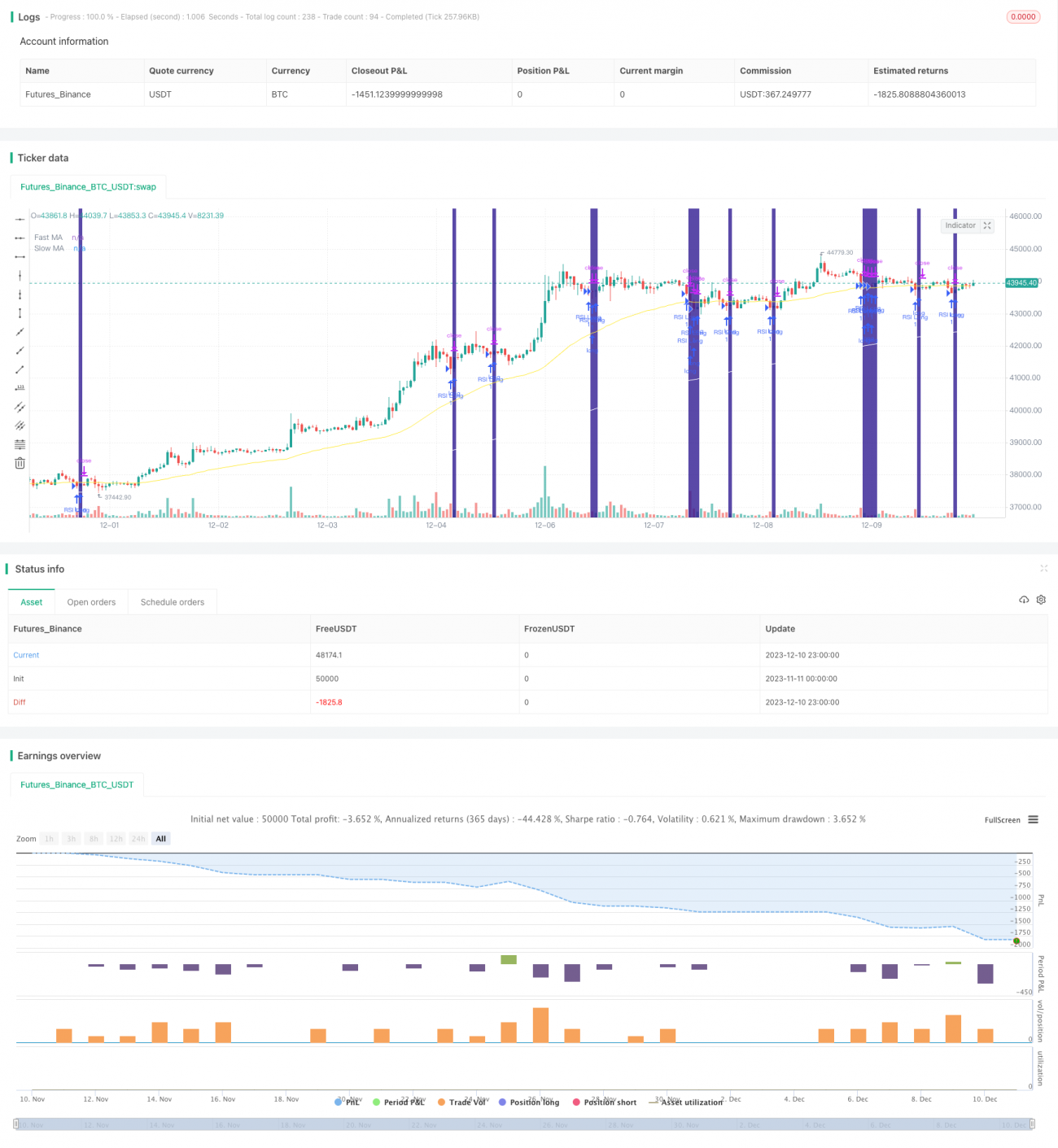

Nama strategi ini adalah "Strategi Stop Loss Trailing Berdasarkan Indikator RSI". Strategi ini menggunakan indikator RSI untuk menilai kondisi overbought dan oversold, dikombinasikan dengan indikator MA cepat dan lambat untuk menentukan arah tren, serta menetapkan kondisi entry. Selain itu, mekanisme stop loss trailing persentase digunakan untuk keluar dari posisi.

Prinsip Strategi

Strategi ini terutama menggunakan indikator RSI dan MA untuk menentukan waktu entry. Parameter indikator RSI diatur ke 2 periode untuk menilai kondisi overbought dan oversold. MA cepat dan lambat masing-masing diatur ke 50 periode dan 200 periode untuk menentukan arah tren. Logika entry spesifik adalah:

Entry Long: MA cepat melintasi di atas MA lambat, dan harga berada di atas MA lambat, sementara RSI berada di bawah area oversold (default 10%), maka lakukan long.

Entry Short: MA cepat melintasi di bawah MA lambat, dan harga berada di bawah MA lambat, sementara RSI berada di atas area overbought (default 90%), maka lakukan short.

Selain itu, strategi ini juga menetapkan filter volatilitas opsional. Filter ini menghitung selisih kemiringan (slope) antara MA cepat dan MA lambat, dan posisi hanya akan dibuka jika selisih tersebut melebihi ambang batas yang ditentukan. Tujuannya adalah untuk menghindari pembukaan posisi saat harga berfluktuasi tanpa arah yang jelas.

Untuk exit, strategi menggunakan metode stop loss trailing persentase. Berdasarkan persentase stop loss yang dimasukkan, dikombinasikan dengan selisih harga per-tick (harga per loncatan), level stop loss dihitung dan dapat disesuaikan secara dinamis.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Parameter indikator RSI diatur ke 2 periode, sehingga dapat dengan cepat menangkap kondisi overbought dan oversold, serta mengidentifikasi peluang pembalikan.

- MA cepat dan lambat secara efektif dapat mengidentifikasi arah tren dan titik pembalikan.

- Kombinasi dua indikator RSI dan MA membantu menghindari false breakout.

- Filter volatilitas dapat menyaring periode konsolidasi tanpa arah yang jelas.

- Menggunakan stop loss trailing persentase, yang memungkinkan penyesuaian level stop loss sesuai dengan volatilitas pasar, sehingga mengendalikan risiko secara efektif.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu, terutama ditunjukkan pada:

- Indikator RSI dan MA memiliki keterlambatan (lag) tertentu, yang dapat menyebabkan terlewatnya beberapa peluang pembalikan.

- Stop loss persentase mudah terpicu saat terjadi penurunan dengan volume rendah (penurunan tipis).

- Tidak dapat menangani secara efektif instrumen dengan volatilitas tinggi selama sesi malam atau sebelum sesi buka.

Untuk mengatasi risiko di atas, optimasi dapat dilakukan dari aspek-aspek berikut:

- Menyesuaikan parameter RSI menjadi 1 periode untuk mengurangi keterlambatan.

- Menyesuaikan parameter periode MA sesuai dengan karakteristik masing-masing instrumen.

- Menyesuaikan level stop loss persentase untuk menyeimbangkan antara perlindungan stop loss dan toleransi terhadap fluktuasi.

Arah Optimasi Strategi

Strategi ini dapat dioptimasi dari aspek-aspek berikut:

- Menambahkan indikator lain seperti indikator volume untuk menghindari false breakout.

- Menambahkan model pembelajaran mesin untuk memanfaatkan hasil prediksi model sebagai bantuan pengambilan keputusan.

- Mengoptimalkan frekuensi compounding dan manajemen posisi untuk lebih meningkatkan return strategi.

- Menetapkan mekanisme filter volatilitas untuk sesi malam dan sebelum sesi buka, serta menentukan apakah akan berpartisipasi dalam keputusan perdagangan hari berikutnya berdasarkan besarnya fluktuasi.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi trend-following yang cukup stabil. Dengan menggabungkan dua indikator RSI dan MA, strategi ini dapat mempertahankan stabilitas tertentu sekaligus menangkap peluang pembalikan tren yang cukup jelas. Selain itu, filter volatilitas dapat menghindari beberapa risiko, dan metode stop loss trailing persentase secara efektif mengendalikan kerugian per transaksi. Strategi ini dapat digunakan sebagai strategi umum untuk berbagai instrumen, atau parameter dan model dapat disesuaikan untuk instrumen tertentu guna memperoleh hasil yang lebih baik.

- 1