Strategi mengikuti tren yang menggabungkan Indikator Vortex Ganda dengan Indikator Kekuatan Sejati

Ikhtisar

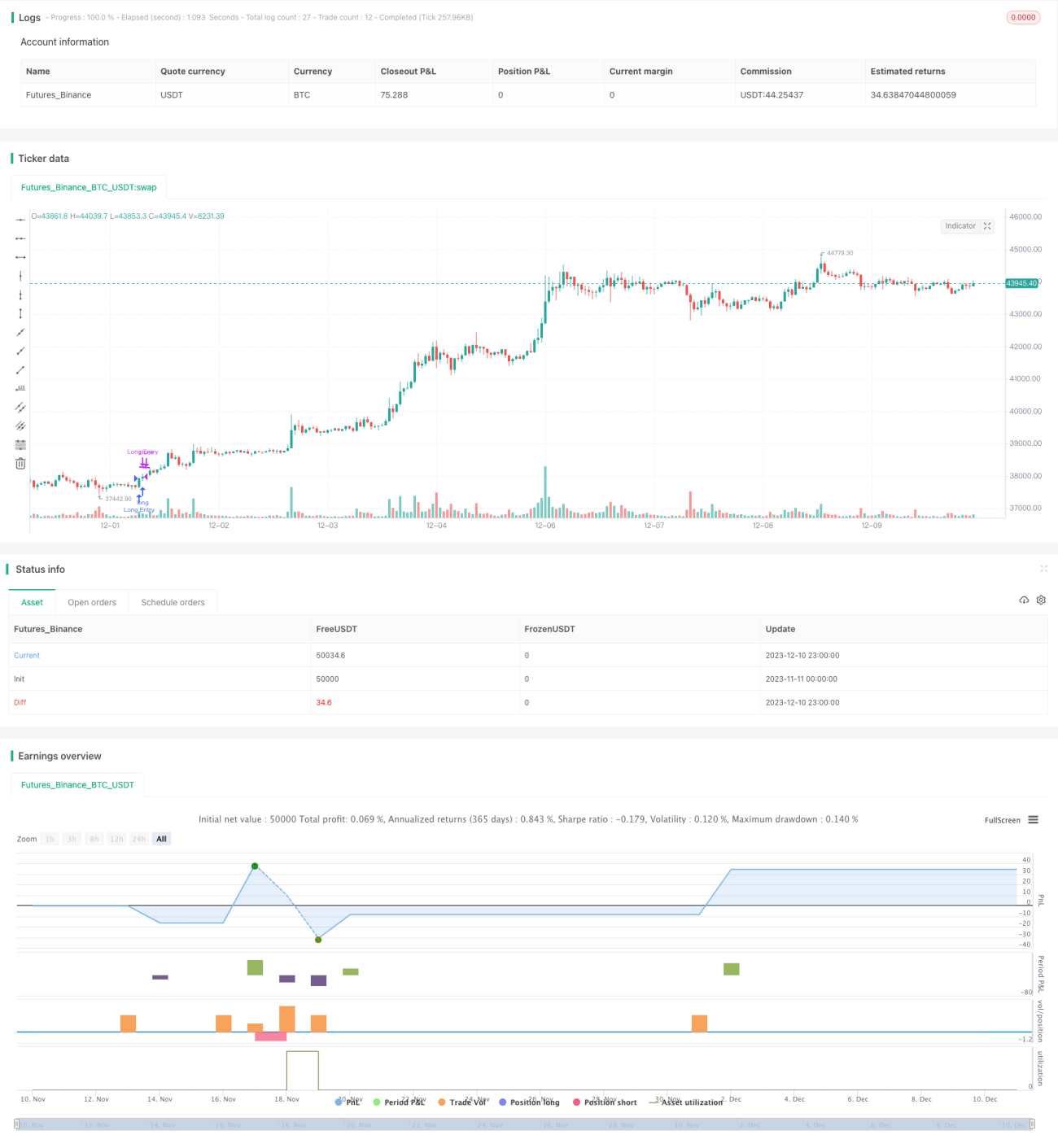

Nama strategi ini adalah "Strategi Pelacakan Tren Menggunakan Indikator Double Vortex dan Indikator Kekuatan Sejati". Strategi ini menerapkan indikator Double Vortex dan Indikator Kekuatan Sejati secara bersamaan, membuka posisi beli atau jual ketika kedua indikator memberikan sinyal beli dan jual, dan menutup posisi setelah rentang tertentu untuk menangkap tren jangka menengah hingga panjang.

Prinsip Strategi

Strategi ini menggunakan indikator Double Vortex dan Indikator Kekuatan Sejati secara bersamaan. Indikator Double Vortex terdiri dari garis VI+ dan VI- yang mencerminkan kekuatan kenaikan dan penurunan harga. Indikator Kekuatan Sejati terdiri dari garis TSI merah dan garis TSI biru, yang mengukur kekuatan dan arah perubahan harga.

Ketika tren kenaikan VI+ meningkat dan tren penurunan VI- melemah, indikator Double Vortex memberikan sinyal beli. Pada saat yang sama, jika garis TSI biru juga menembus ke atas garis merah, maka indikator Kekuatan Sejati juga memberikan sinyal beli. Ketika kedua indikator memberikan sinyal beli secara bersamaan, posisi beli dibuka.

Sebaliknya, ketika tren kenaikan VI+ melemah dan tren penurunan VI- meningkat, indikator Double Vortex memberikan sinyal jual. Pada saat yang sama, jika garis TSI biru juga menembus ke bawah garis merah, maka indikator Kekuatan Sejati juga memberikan sinyal jual. Ketika kedua indikator memberikan sinyal jual secara bersamaan, posisi jual dibuka.

Melalui kombinasi ini, posisi dapat dibuka ketika tren jangka menengah hingga panjang mulai terbentuk, dan tren tersebut dapat dilacak. Ketika tren berakhir, indikator juga akan memberikan sinyal untuk menutup posisi. Oleh karena itu, strategi ini dapat secara efektif menangkap pergerakan harga dalam tren besar jangka menengah hingga panjang.

Keunggulan Strategi

Strategi ini memiliki beberapa keunggulan utama:

-

Filter ganda indikator dapat meningkatkan keandalan sinyal dan menghindari sinyal palsu.

-

Menggunakan indikator jangka menengah hingga panjang, sehingga dapat melacak pergerakan tren yang lebih besar. Indikator jangka pendek rentan terhadap gangguan kebisingan pasar dan dapat melewatkan tren besar.

-

Melalui penyesuaian parameter, waktu penahanan posisi dapat diubah secara fleksibel. Strategi dapat melacak tren sekaligus mengontrol laba rugi per perdagangan.

-

Menggabungkan pelacakan tren dan manajemen risiko. Indikator dapat mengidentifikasi tren secara efektif, dan risiko dikendalikan dengan menetapkan rentang keluar.

Analisis Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

-

Posisi jangka menengah hingga panjang rentan terhadap stop loss saat pasar bergerak sideway. Rentang keluar dapat dipersingkat atau stop loss disesuaikan untuk mengatasinya.

-

Kombinasi dua indikator masih mungkin menghasilkan sinyal palsu. Indikator lain dapat ditambahkan untuk konfirmasi, atau parameter disesuaikan.

-

Efisiensi rendah, karena dana terikat selama periode penahanan jangka menengah hingga panjang. Ukuran posisi dapat disesuaikan untuk mengoptimalkan efisiensi penggunaan dana.

-

Bergantung pada pergerakan tren. Dalam kondisi sideway, ukuran posisi harus dikurangi untuk menghindari kerugian yang tidak perlu.

Arah Optimasi Strategi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan kombinasi indikator lain untuk membentuk filter multi-indikator, sehingga dapat lebih meningkatkan kualitas sinyal.

-

Mengoptimalkan pengaturan parameter agar lebih sesuai dengan karakteristik berbagai instrumen.

-

Menambahkan mekanisme manajemen posisi dinamis, meningkatkan ukuran posisi dalam tren, dan menguranginya dalam kondisi sideway.

-

Menambahkan strategi stop loss, seperti trailing stop loss atau stop loss berdasarkan volume, untuk mengendalikan risiko.

-

Menggabungkan teori gelombang untuk mengidentifikasi arah tren potensial pada level yang lebih besar sebagai filter arah.

-

Menggunakan metode machine learning untuk mengoptimalkan parameter dan aturan perdagangan secara otomatis, sehingga strategi memiliki kemampuan adaptasi yang lebih baik.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi pelacakan tren jangka menengah hingga panjang yang unggul. Strategi ini memanfaatkan keunggulan teknis dari indikator Double Vortex dan indikator Kekuatan Sejati, saling memvalidasi sinyal, dan secara efektif dapat mengidentifikasi pembentukan tren jangka menengah hingga panjang pada harga. Dengan penyesuaian parameter yang tepat, risiko setiap perdagangan dapat dikendalikan. Jika dikombinasikan dengan lebih banyak indikator teknis dan metode manajemen risiko lainnya untuk dioptimalkan, strategi ini dapat menghasilkan kinerja yang lebih baik. Strategi ini cocok bagi investor yang tertarik pada perdagangan tren jangka menengah hingga panjang.

- 1