Strategi Pullback Momentum

Ringkasan

Strategi Momentum Pullback adalah strategi long dan short yang mengidentifikasi nilai ekstrem RSI sebagai sinyal momentum. Berbeda dengan kebanyakan strategi RSI, strategi ini mencari pullback pertama ke arah pembacaan RSI ekstrem untuk entry.

Ia melakukan long/short pada titik pullback pertama dari EMA 5 hari (harga terendah)/EMA 5 hari (harga tertinggi), dan menutup posisi pada titik tertinggi/terendah dari 12 lilin berjalan. Mekanisme tinggi/rendah berjalan ini berarti jika harga memasuki konsolidasi jangka panjang, target take profit akan menurun setiap kali lilin baru muncul. Perdagangan terbaik biasanya selesai dalam 2–6 lilin.

Jarak stop loss yang disarankan adalah X kali ATR dari harga entry (dapat disesuaikan di parameter input pengguna).

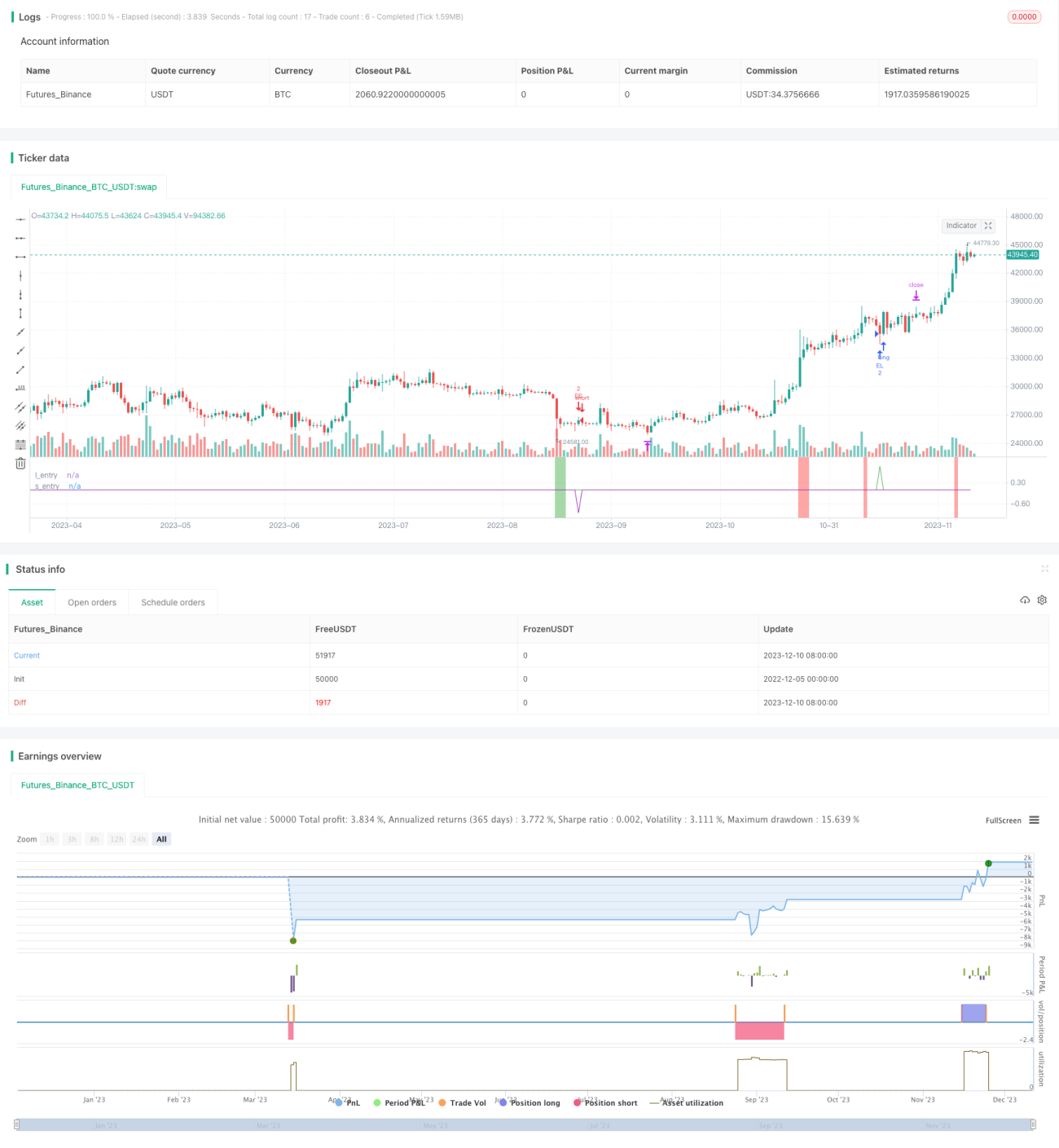

Strategi ini memiliki ketahanan yang kuat terhadap berbagai jangka waktu dan pasar, dengan tingkat kemenangan antara 60%–70%, dan ukuran perdagangan yang menguntungkan cukup besar. Sinyal harus dihindari saat volatilitas akibat berita ekonomi besar.

Prinsip Strategi

- Hitung nilai RSI 6 hari, cari titik ekstrem di atas 90 (overbought) dan di bawah 10 (oversold).

- Ketika RSI overbought, lakukan entry long pada pullback ke EMA 5 hari (garis terendah) dalam 6 lilin.

- Ketika RSI oversold, lakukan entry short pada pullback ke EMA 5 hari (garis tertinggi) dalam 6 lilin.

- Strategi exit adalah take profit bergerak: untuk posisi long, target exit pertama adalah titik tertinggi dari 12 lilin sebelumnya, kemudian diperbarui ke titik tertinggi dari 12 lilin baru saat lilin baru muncul, sehingga menghasilkan exit bergulir. Untuk posisi short, sebaliknya, stop loss pada titik terendah dari 12 lilin bergulir.

- Jarak stop loss adalah X kali ATR dari harga entry, dapat disesuaikan.

Analisis Keunggulan

Strategi ini menggabungkan nilai ekstrem RSI sebagai sinyal momentum dan entry pullback, sehingga dapat menangkap titik pembalikan potensial dalam tren, dengan tingkat kemenangan yang cukup tinggi.

Mekanisme take profit bergerak memungkinkan penguncian sebagian keuntungan berdasarkan pergerakan harga aktual, mengurangi drawdown.

Stop loss ATR secara efektif mengontrol kerugian per perdagangan.

Ketahanan yang kuat, dapat diterapkan di berbagai pasar dan kombinasi parameter, mudah direplikasi dalam trading langsung.

Analisis Risiko

Jika nilai ATR diatur terlalu besar, dapat menyebabkan jarak stop loss terlalu jauh, memperbesar kerugian per perdagangan.

Jika terjadi konsolidasi ██╗, mekanisme take profit bergerak akan mengurangi ruang keuntungan.

Jika jarak pullback terlalu dalam melebihi 6 lilin, akan kehilangan kesempatan entry.

Jika menghadapi peristiwa ekonomi besar, perdagangan dapat mengalami slippage atau false breakout.

Arah Optimasi

Dapat menguji pengurangan jumlah lilin entry, misalnya dari 6 lilin menjadi 4 lilin, untuk meningkatkan tingkat keberhasilan entry.

Dapat menguji peningkatan kelipatan ATR, untuk lebih mengontrol stop loss per perdagangan.

Dapat menggabungkan indikator volume, untuk menghindari kerugian akibat divergensi konsolidasi.

Dapat entry setelah pullback menembus sumbu level 60 menit, untuk menyaring sebagian noise.

Kesimpulan

Secara keseluruhan, Strategi Momentum Pullback adalah strategi penangkapan jangka pendek yang sangat praktis. Ini menggabungkan tren, pembalikan, dan stop loss, sehingga tidak hanya mudah dioperasikan dalam trading langsung, tetapi juga memiliki Alpha tertentu. Melalui penyesuaian parameter dan kombinasi dengan indikator lain, stabilitas dapat lebih ditingkatkan. Secara keseluruhan, strategi ini adalah anugerah besar bagi perdagangan kuantitatif, layak dipelajari dan diterapkan.

- 1