Strategi Pelacakan Tren Saluran Keseimbangan Momentum

Ikhtisar

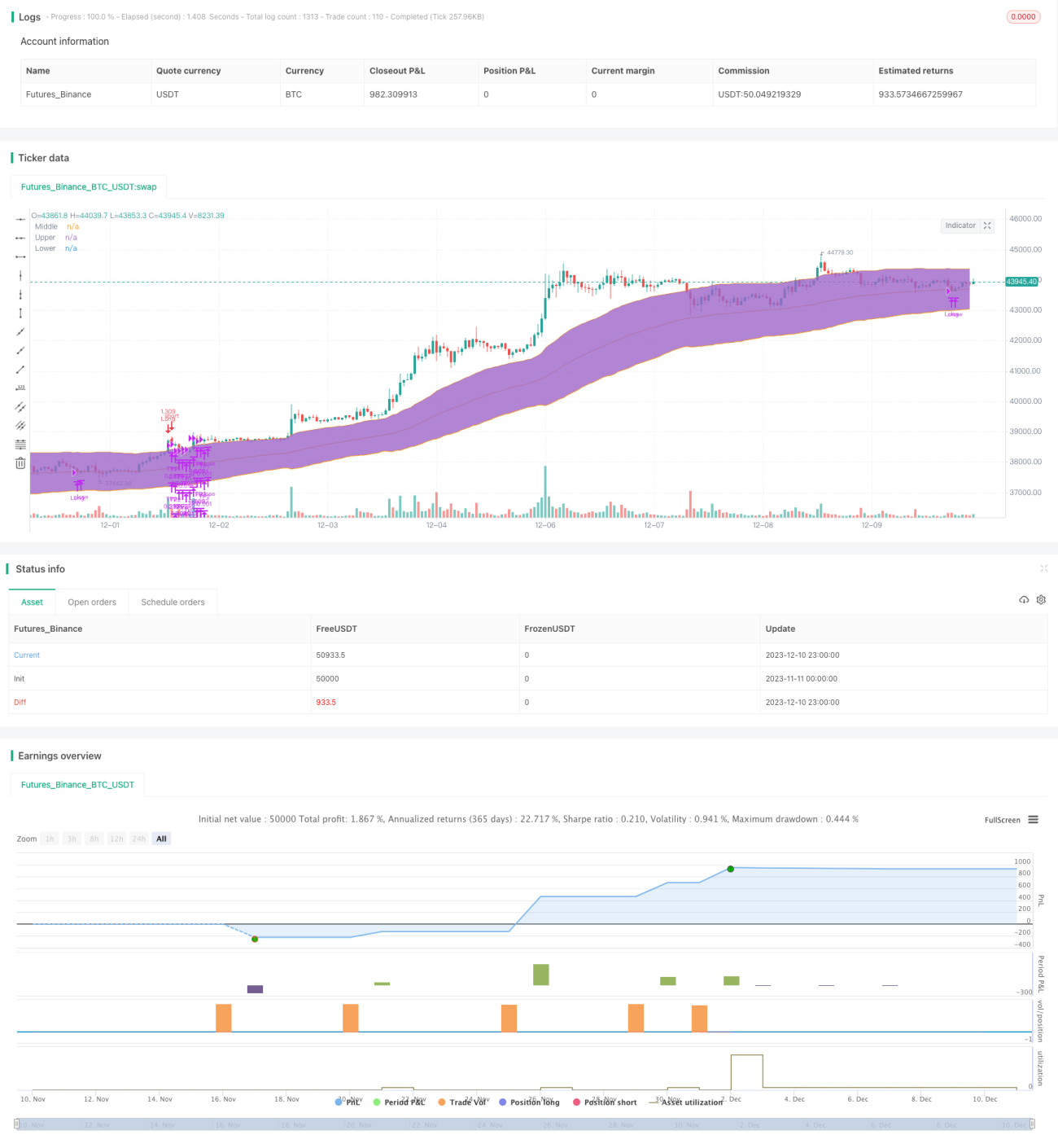

Strategi ini mengidentifikasi pola tren dengan menghitung saluran dan indikator momentum, serta menerapkan perdagangan mengikuti tren (trend following). Secara spesifik, strategi ini menggabungkan indikator momentum dan indikator saluran keseimbangan (Keltner Channel), memanfaatkan keduanya secara bersamaan untuk memasuki tren jangka panjang sambil menggunakan saluran keseimbangan guna mengunci area profit long.

Prinsip Strategi

Strategi ini terutama menggunakan dua indikator berikut untuk pengambilan keputusan:

-

Indikator Momentum (DMI): Menentukan tren bullish/bearish pasar. Ketika indikator melebihi ambang batas yang ditetapkan, akan menghasilkan sinyal perdagangan.

-

Saluran Keseimbangan (Keltner Channel): Menentukan area tren. Saat harga menembus batas atas saluran, itu adalah waktu yang tepat untuk membeli; saat harga turun di bawah garis tengah saluran, itu adalah sinyal untuk menutup posisi.

Logika perdagangan spesifik: Ketika indikator momentum +DI lebih besar dari ambang batas yang ditetapkan (standar 32), hal itu dinilai sebagai pembentukan tren bullish. Pada saat itu, jika harga menembus batas atas saluran keseimbangan, akan dihasilkan sinyal beli. Setelah itu, garis tengah saluran keseimbangan digunakan sebagai garis stop loss untuk mengikuti stop loss, sehingga melindungi profit.

Strategi ini menggabungkan keunggulan kedua indikator: menggunakan indikator momentum untuk menentukan arah tren, dan menggunakan saluran keseimbangan untuk menentukan waktu masuk dan area stop loss. Kombinasi dua indikator ini memungkinkan strategi untuk masuk secara efisien di awal tren, sekaligus menggunakan saluran untuk mengunci profit dan stop loss.

Analisis Keunggulan

-

Strategi ini menggunakan indikator momentum untuk mengidentifikasi tren pasar lebih awal, lebih efisien dibandingkan indikator lagging seperti simple moving average.

-

Menggunakan saluran keseimbangan untuk menentukan rentang perdagangan spesifik, mampu mengunci area profit secara efektif.

-

Parameter indikator dan aturan perdagangan dirancang dengan ketat dan masuk akal; data backtest menunjukkan kinerja yang baik, dan efek verifikasi perdagangan langsung.

-

Strategi ini relatif sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk dipelajari oleh pemula dalam perdagangan kuantitatif.

-

Risiko strategi terkendali, menggunakan stop loss dinamis pada garis tengah moving average, secara efektif mengontrol kerugian per transaksi.

Analisis Risiko

-

Strategi ini hanya cocok untuk pasar yang sedang tren, tidak cocok untuk pasar yang bergerak sideways atau volatil. Jika saluran Keltner melebar, stop loss pada garis tengah menjadi terlalu longgar, sehingga tidak mampu mengendalikan kerugian.

-

Indikator DMI memiliki kelambatan tertentu, tidak dapat memastikan konfirmasi tren, sehingga mungkin memasuki tren terlalu awal dan menyebabkan kerugian.

-

Metode stop loss persentase tetap memiliki risiko; setelah fluktuasi besar, strategi tidak dapat masuk kembali ke tren, sehingga melewatkan pergerakan selanjutnya.

-

Data backtest cukup, tetapi perdagangan langsung masih memerlukan waktu operasi yang panjang untuk memverifikasi stabilitas parameter.

Arah Optimasi

-

Dapat menguji berbagai metode stop loss, seperti stop loss ATR, stop loss trailing, untuk menggantikan stop loss persentase tetap.

-

Dapat menambahkan indikator konfirmasi sekunder, seperti peningkatan volume, untuk memastikan masuk setelah tren terkonfirmasi.

-

Dapat menguji berbagai kombinasi parameter untuk menemukan kombinasi optimal.

-

Dapat melakukan optimasi bertahap dan backtest bergulir untuk memverifikasi ketahanan parameter.

Kesimpulan

Strategi ini menggunakan penilaian dua indikator untuk menangkap pasar yang sedang tren secara efisien. Strategi ini relatif sederhana dan intuitif, logika jelas, kinerja backtest cukup baik, dan dapat dijadikan salah satu strategi awal untuk perdagangan kuantitatif. Namun, masih perlu verifikasi penuh terhadap data perdagangan langsung dan optimasi parameter untuk mengurangi risiko kinerja buruk di pasar nyata, dan ini akan menjadi fokus pekerjaan ke depan.

- 1