Strategi Breakout Cepat 5 Menit Berdasarkan Ichimoku

Ikhtisar

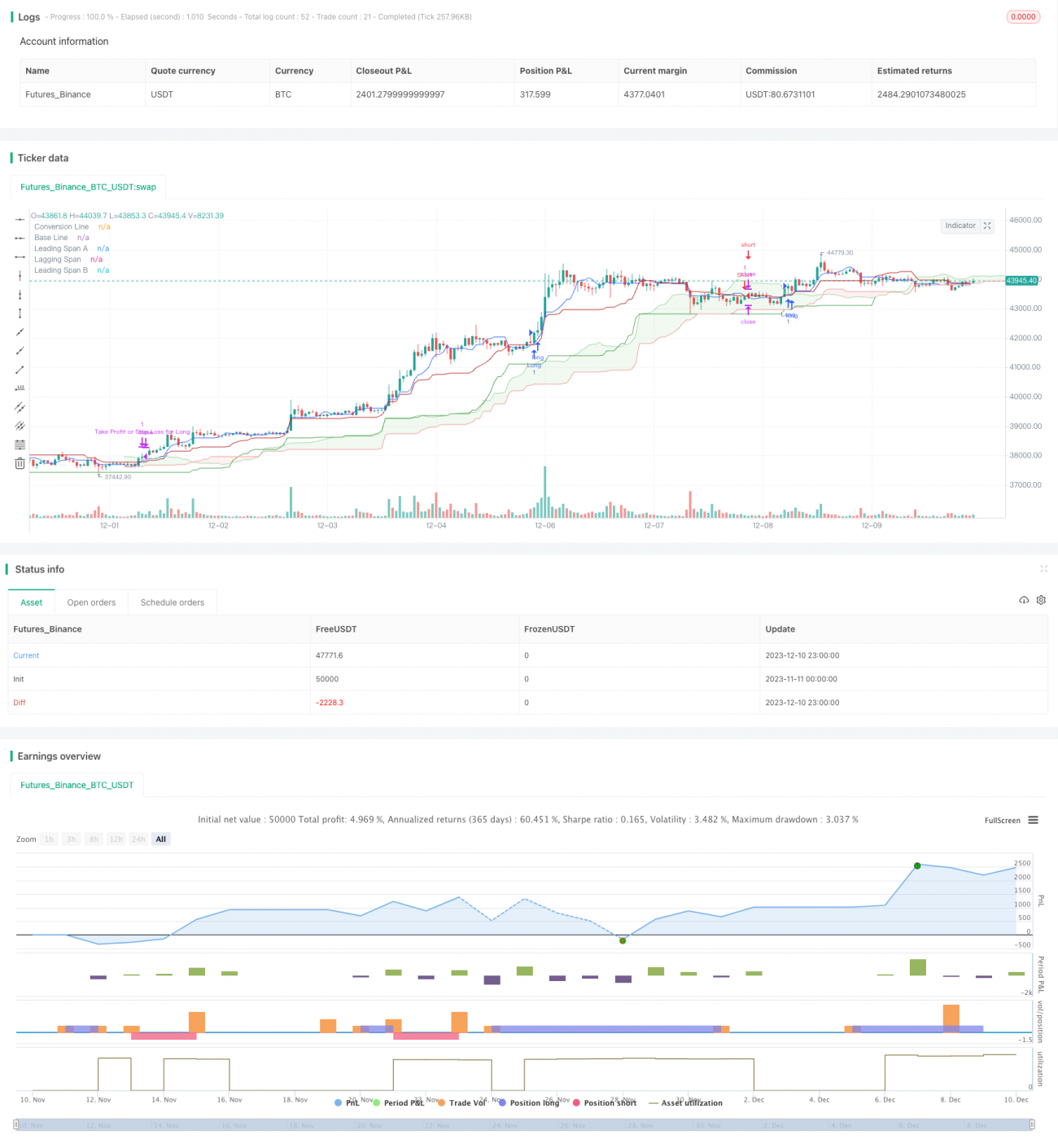

Strategi ini adalah strategi scalping cepat berbasis Ichimoku Kinko Hyo yang dirancang untuk kerangka waktu 5 menit. Strategi ini memanfaatkan elemen-elemen Ichimoku seperti Tenkan-sen (garis konversi), Kijun-sen (garis dasar), dan Senkou Span A/B (garis terdepan) untuk menangkap momentum jangka pendek pasar. Berbeda dengan strategi Ichimoku tradisional, strategi ini telah dioptimalkan parameternya agar lebih cocok untuk perdagangan frekuensi tinggi.

Ide utama strategi ini adalah melakukan posisi long atau short ketika Tenkan-sen memotong ke atas atau ke bawah Kijun-sen, dan harga harus menembus kedua garis terdepan (Senkou Span A dan B) dari awan (Kumo), sehingga arah tren dapat ditentukan dengan lebih akurat. Pada saat yang sama, strategi ini mendefinisikan level stop loss dan take profit untuk mengelola risiko.

Prinsip Strategi

Strategi ini terutama membangun sinyal beli dan jual berdasarkan Tenkan-sen dan Kijun-sen dari Ichimoku. Tenkan-sen mencerminkan perubahan momentum jangka pendek harga, sedangkan Kijun-sen mencerminkan tren jangka menengah.

Secara spesifik, ketika Tenkan-sen memotong ke atas Kijun-sen, sinyal beli dihasilkan. Saat itu, harga diharuskan berada di atas kedua garis terdepan awan (Senkou Span A dan B), sehingga memastikan penembusan ke atas. Sebaliknya, ketika Tenkan-sen memotong ke bawah Kijun-sen, sinyal jual dihasilkan, dengan syarat harga berada di bawah kedua garis terdepan awan, memastikan penembusan ke bawah.

Selain itu, strategi ini mendefinisikan dua parameter: percentStop dan percentTP, masing-masing mewakili persentase stop loss dan persentase take profit. Kedua nilai ini dapat disesuaikan sesuai dengan toleransi risiko trader. Harga stop loss dan take profit dihitung berdasarkan harga rata-rata pembukaan posisi.

Setelah sinyal beli atau jual dipicu, order stop loss dan take profit yang sesuai juga akan ditempatkan. Jika harga menyentuh level take profit atau stop loss, posisi terkait akan ditutup.

Analisis Keunggulan

Dibandingkan dengan strategi Ichimoku tradisional, strategi ini telah dioptimalkan sebagai berikut:

- Periode Tenkan-sen dipersingkat menjadi 9, sehingga dapat menangkap perubahan harga lebih cepat.

- Periode Kijun-sen tetap pada 26, mewakili tren jangka menengah.

- Periode Senkou Span B diperpanjang menjadi 52, untuk menilai arah tren jangka panjang.

- Nilai pergeseran (displacement) ditetapkan pada 26, sehingga Ichimoku dapat melakukan prediksi 26 periode ke depan.

Penyesuaian parameter ini membuat strategi lebih cocok untuk sesi perdagangan frekuensi tinggi seperti 5 menit, sehingga dapat dengan cepat mengidentifikasi peluang pembalikan di dekat titik ekstrem lokal. Selain itu, menggabungkan analisis awan (Kumo) untuk menilai tren jangka pendek dan panjang meningkatkan efisiensi.

Strategi ini juga langsung menyertakan logika stop loss dan take profit, sehingga trader tidak perlu menambahkannya sendiri, memudahkan manajemen risiko, dan cocok untuk pemula.

Analisis Risiko

Strategi ini terutama menghadapi risiko berikut:

- Strategi scalping frekuensi tinggi sangat sensitif terhadap biaya transaksi. Disarankan untuk memilih broker dengan komisi rendah.

- Strategi berbasis pembalikan (reversal) rentan terhadap kondisi pasar yang bergejolak (sideways). Dalam pasar yang bergejolak, stop loss mungkin sering tersentuh.

- Strategi tidak mempertimbangkan faktor fundamental, sehingga dapat gagal saat terjadi peristiwa besar.

- Parameter strategi yang dioptimalkan mungkin memberikan hasil yang sangat berbeda pada instrumen yang berbeda, sehingga perlu diuji secara terpisah untuk setiap instrumen.

Untuk mengelola risiko, pertimbangkan metode berikut:

- Tingkatkan persentase stop loss untuk memastikan kerugian per perdagangan terkendali dalam batas yang dapat diterima.

- Hindari trading selama periode volatilitas tinggi; pilih sesi yang relatif stabil.

- Gabungkan analisis fundamental, hindari menggunakan strategi ini menjelang atau setelah peristiwa besar.

- Uji parameter secara terpisah untuk setiap instrumen yang diperdagangkan guna menemukan kombinasi periode terbaik.

Arah Optimasi

Strategi ini masih memiliki ruang optimasi sebagai berikut:

- Menggabungkan indikator volatilitas dan volume untuk meningkatkan penentuan waktu masuk.

- Menambahkan mekanisme stop loss adaptif, seperti trailing stop, stop loss berdasarkan penembusan, dll.

- Menggunakan pembelajaran mesin untuk melatih parameter agar lebih beradaptasi dengan berbagai instrumen dan kondisi pasar.

- Menggabungkan sinyal fundamental untuk menghindari dampak peristiwa besar terhadap strategi.

Optimasi ini dapat membantu strategi mempertahankan kinerja yang stabil di lebih banyak kondisi pasar.

Kesimpulan

Strategi scalping Ichimoku ini menyesuaikan parameter tradisional agar lebih cocok untuk operasi frekuensi tinggi. Dengan menggabungkan Tenkan-sen, Kijun-sen, dan analisis awan (Kumo), strategi ini dapat dengan cepat menangkap tren jangka pendek. Mekanisme take profit dan stop loss yang terintegrasi juga memudahkan pengendalian risiko.

Meskipun strategi ini memiliki keunggulan tertentu, ia juga menghadapi risiko khas strategi pembalikan. Ke depannya, strategi dapat dioptimalkan dari berbagai sudut seperti volatilitas, pembelajaran mesin, dan peristiwa (event-driven) agar lebih kokoh dan mampu beradaptasi dengan lingkungan yang kompleks.

- 1