Strategi Trading Indikator Osilator

Ikhtisar

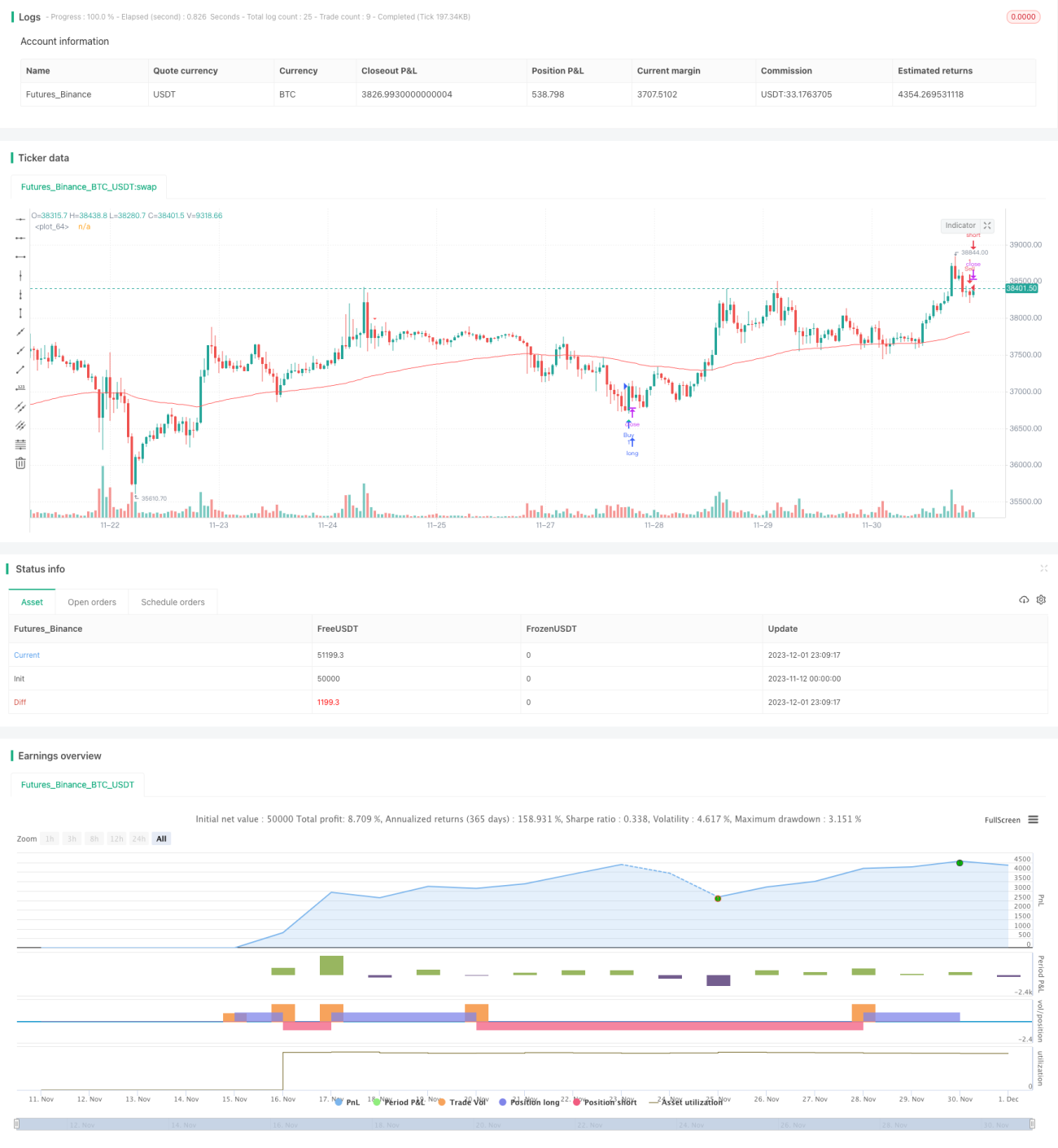

Ini adalah strategi trading reversal yang didasarkan pada berbagai indikator teknis. Strategi ini menggabungkan CCI, indikator momentum, RSI, dan indikator lainnya untuk mengidentifikasi peluang trading potensial long dan short. Ketika indikator menunjukkan sinyal overbought/oversold dan harga mengalami pullback, strategi ini akan menghasilkan sinyal trading.

Prinsip Strategi

Sinyal trading strategi ini berasal dari indikator kustom 'Edri Titik Ekstrem Jual-Beli', yang mempertimbangkan persilangan CCI, indikator momentum, dan RSI secara komprehensif. Logika spesifiknya adalah:

Kondisi sinyal long:

- Indikator 'Edri Titik Ekstrem Jual-Beli' memberikan sinyal beli, yaitu CCI menembus di atas garis 0 atau indikator momentum menembus di atas garis 0, dan RSI di bawah garis oversold.

- Harga melakukan pullback atau berada di bawah EMA 100 periode.

Kondisi sinyal short:

- Indikator 'Edri Titik Ekstrem Jual-Beli' memberikan sinyal jual, yaitu CCI menembus di bawah garis 0 atau indikator momentum menembus di bawah garis 0, dan RSI di atas garis overbought.

- Harga melakukan pullback atau berada di atas EMA 100 periode.

Strategi ini juga dapat dikonfigurasi secara opsional untuk mencari kondisi divergensi reguler, yaitu hanya ketika terdapat divergensi yang jelas antara RSI dan harga, sinyal trading akan dihasilkan.

Ketika sinyal trading terpenuhi, level stop loss strategi adalah harga masuk ± 2 ATR, dan level take profit adalah harga masuk ± 4 ATR. Hal ini memungkinkan penetapan rentang stop loss dan take profit yang wajar berdasarkan tingkat volatilitas pasar.

Analisis Keunggulan

- Menggabungkan penilaian dari beberapa indikator membantu menghindari sinyal palsu dari satu indikator.

- Cara trading reversal ini bermanfaat untuk menangkap peluang trading jangka pendek hingga menengah di pasar yang bergerak sideways.

- Metode stop loss/take profit ATR dapat secara cerdas menyesuaikan posisi berdasarkan volatilitas pasar.

- Dapat mencari kondisi divergensi untuk menghindari pembukaan posisi dalam situasi overbought/oversold yang tidak ekstrem.

Analisis Risiko

- Pengaturan parameter indikator yang tidak tepat dapat menyebabkan hilangnya peluang trading atau menghasilkan terlalu banyak sinyal palsu.

- Pola trading reversal dapat mengalami stop loss beruntun dalam pasar yang sedang tren.

- ATR memiliki lag; dalam kondisi pasar yang bergerak cepat, titik stop loss/take profit tidak dapat diperbarui secara tepat waktu.

Solusi:

- Lakukan backtest dan optimasi parameter indikator secara berulang untuk menemukan kombinasi parameter terbaik.

- Pertimbangkan untuk menghentikan sementara penggunaan strategi ini ketika tren sedang kuat.

- Gabungkan dengan metode stop loss lainnya, seperti trailing stop atau stop loss berdasarkan pelanggaran.

Arah Optimasi

- Uji berbagai kombinasi parameter, seperti periode CCI dan indikator momentum, parameter RSI, kelipatan ATR, dll.

- Tambahkan kondisi filter tambahan lainnya, seperti pola harga, perubahan volume, dll.

- Sesuaikan metode manajemen posisi, seperti mengatur proporsi posisi berdasarkan nilai ATR.

- Buat template parameter untuk berbagai instrumen dan timeframe.

- Pertimbangkan untuk menggabungkan mekanisme trend following, menghentikan trading reversal di pasar yang sedang tren.

Kesimpulan

Strategi ini terutama diterapkan di pasar sideways, memperoleh keuntungan yang relatif stabil dengan menangkap reversal jangka pendek hingga menengah. Ini membantu mengidentifikasi fenomena peregangan harga jangka pendek dan menghasilkan sinyal trading berdasarkan penilaian beberapa indikator. Dengan optimasi parameter dan manajemen risiko yang tepat, keunggulan strategi ini dapat dimanfaatkan secara efektif. Namun, tetap perlu diperhatikan kelemahan inherent dari trading reversal, yaitu kemungkinan kerugian berkelanjutan di bawah tren yang kuat. Secara keseluruhan, strategi ini cocok untuk investor yang memiliki pengalaman dalam kuantitatif dan manajemen risiko.

- 1