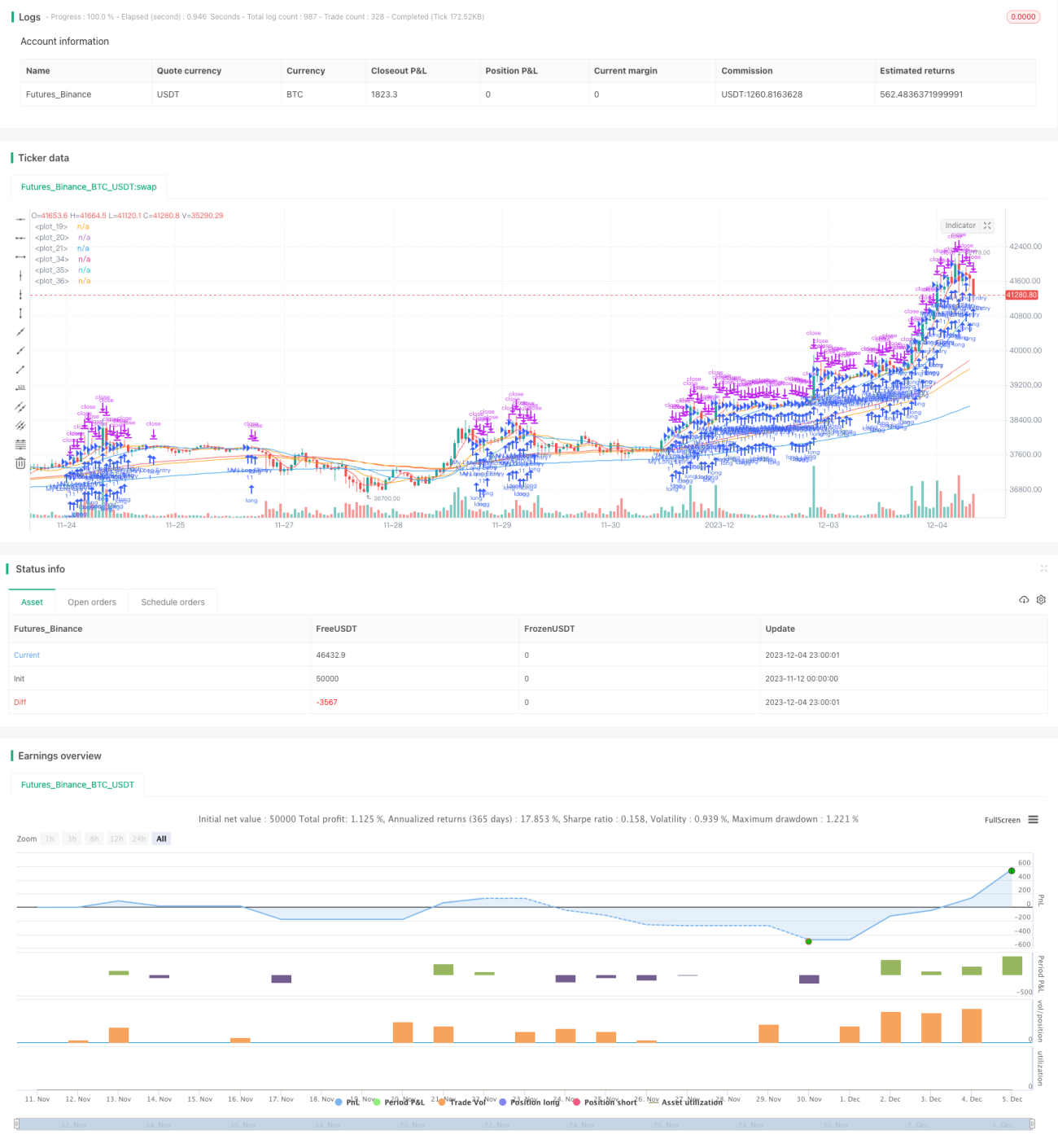

Strategi moving average multi-kerangka waktu

Ringkasan

Strategi ini menggunakan moving average dan exponential moving average dari timeframe yang berbeda sebagai sinyal beli dan jual, untuk mencapai tujuan membeli saat naik dan menjual saat turun. Berdasarkan posisi dan pergerakan moving average jangka pendek, menentukan tren pasar dan titik balik, dan berdasarkan moving average jangka panjang menentukan tren besar. Strategi ini secara bersamaan menggunakan Simple Moving Average (SMA) dan Exponential Moving Average (EMA) sebagai indikator teknis, yang dapat secara efektif menyaring noise pasar dan menentukan pergerakan harga.

Prinsip Strategi

Strategi ini menggunakan SMA 5 hari, 13 hari, 21 hari, serta EMA 75 hari, 90 hari, 200 hari sebagai sinyal beli dan jual. Logika spesifiknya adalah:

Ketika SMA jangka pendek (garis 5 hari, 13 hari, 21 hari) berurutan (garis 5 hari di atas, 13 hari berikutnya, 21 hari paling bawah), dan semua SMA jangka pendek lebih tinggi dari EMA jangka panjang (garis 75 hari, 90 hari, 200 hari), maka lakukan long (beli);

Ketika SMA jangka pendek (garis 5 hari, 13 hari, 21 hari) berurutan (garis 5 hari di bawah, 13 hari berikutnya, 21 hari paling atas), dan semua SMA jangka pendek lebih rendah dari EMA jangka panjang (garis 75 hari, 90 hari, 200 hari), maka lakukan short (jual).

Dengan menggabungkan penggunaan SMA dan EMA dari periode yang berbeda, strategi ini dapat secara efektif menentukan tren jangka pendek dan jangka panjang harga, mewujudkan strategi tren yang didorong oleh jangka pendek untuk memimpin jangka panjang.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Menggunakan indikator moving average ganda, dapat secara efektif menyaring noise pasar, menentukan tren harga dengan akurat.

- Pengaturan multi-timeframe, siklus pendek menentukan tren jangka pendek, siklus panjang menentukan tren besar, mewujudkan yang cepat memimpin yang lambat.

- SMA sensitif terhadap perubahan harga, EMA halus terhadap perubahan harga, kombinasi keduanya memberikan hasil yang lebih baik.

- Logika membeli saat naik dan menjual saat turun sederhana dan langsung, mudah dioperasikan.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Pengaturan multi-timeframe cukup kompleks, penyesuaian parameter dan optimasi sulit.

- Indikator jangka pendek dan jangka panjang dapat mengalami divergensi, menghasilkan sinyal yang salah.

- Hanya berdasarkan indikator moving average, mungkin tidak efektif dalam kondisi pasar yang volatil.

- Terdapat keterlambatan tertentu, tidak dapat menangkap titik balik secara tepat waktu.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menambahkan indikator teknis lain untuk memfilter sinyal, seperti KDJ, MACD, dll., untuk meningkatkan akurasi strategi.

- Menguji dan mengoptimalkan periode dan jumlah moving average jangka pendek dan jangka panjang, menemukan kombinasi parameter terbaik.

- Menambahkan mekanisme stop loss untuk mengontrol risiko dan DD.

- Menggabungkan indikator volume untuk menghindari false breakout di bawah kenaikan harga yang tajam.

Kesimpulan

Strategi ini mewujudkan pelacakan tren yang sederhana dan efektif dengan menggunakan moving average ganda dan analisis multi-timeframe. Logika strategi jelas dan mudah dipahami, memiliki nilai praktis tertentu. Namun ada juga beberapa masalah yang perlu diperbaiki, seperti optimasi parameter, pengendalian risiko, dll. Secara keseluruhan, strategi ini memberikan pemikiran yang berharga untuk trading kuantitatif, layak untuk diteliti dan dieksplorasi lebih lanjut.

- 1