Strategi Siklus Momentum Berdasarkan Indeks Kekuatan Relatif (RSI)

Ikhtisar

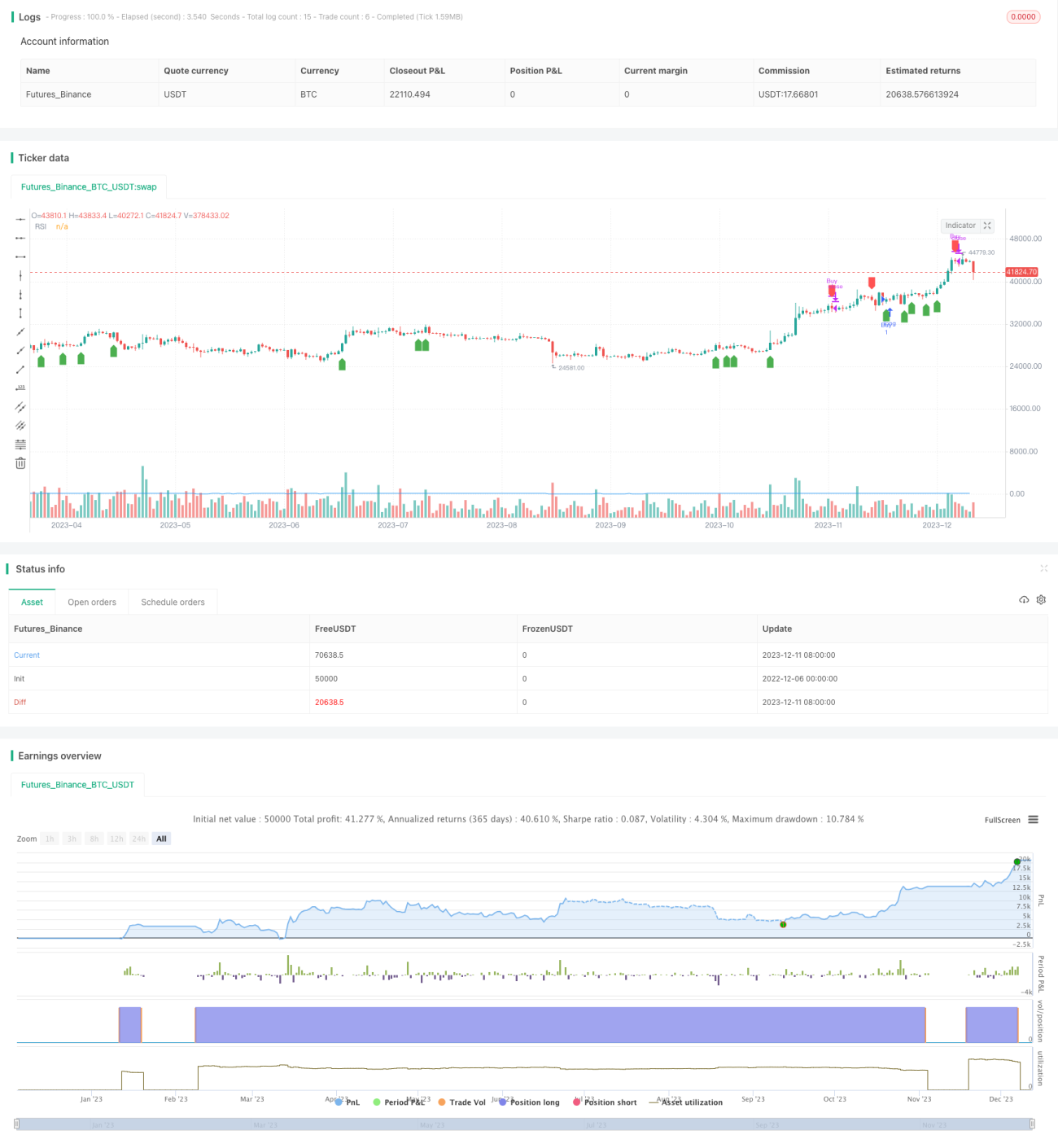

Strategi Siklus Momentum adalah strategi perdagangan kuantitatif yang didasarkan pada Relative Strength Index (RSI). Strategi ini menghasilkan sinyal beli dan jual melalui persilangan indikator RSI untuk meraih keuntungan. Ketika RSI menembus ke atas ambang batas yang ditetapkan pengguna, sinyal beli dihasilkan; ketika RSI menembus ke bawah ambang batas, sinyal jual dihasilkan, sehingga keuntungan direalisasikan secara bertahap.

Prinsip Strategi

Strategi ini didasarkan pada indikator RSI yang disesuaikan. Indikator RSI mencerminkan momentum pasar serta kondisi jenuh beli/jenuh jual suatu saham. Strategi pertama-tama menghitung nilai RSI, kemudian melakukan transaksi berdasarkan hubungan antara RSI dengan ambang batas beli dan ambang batas jual yang ditetapkan.

Secara khusus, jika RSI menembus ke atas ambang batas beli yang ditetapkan (default 60), maka sinyal beli dihasilkan. Pada saat itu, strategi akan membuka posisi beli saham. Jika kemudian RSI menembus ke bawah ambang batas jual yang ditetapkan (default 80), maka sinyal jual dihasilkan. Strategi kemudian akan menutup posisi beli sebelumnya. Dengan cara ini, melalui persilangan di antara ambang batas RSI, terciptalah siklus momentum yang menghasilkan keuntungan dan menarik kembali.

Strategi ini ditulis dalam bahasa Pine Script dengan struktur kode yang jelas. Logika masuk dan keluar strategi menggunakan struktur pengkondisian modern. Pada saat yang sama, kurva indikator RSI digambar, dan sinyal ditandai pada titik beli dan jual.

Keunggulan Strategi

- Memanfaatkan karakteristik momentum harga saham, mampu menangkap tren jangka pendek pasar secara efektif

- Parameter indikator RSI dapat disesuaikan, sensitif terhadap perubahan pasar

- Menggunakan gaya pemrograman modern, kode jelas dan ringkas

- Menampilkan kurva RSI serta titik beli dan jual secara visual, memudahkan pemantauan kinerja strategi

- Dapat menyesuaikan parameter RSI serta ambang batas beli dan jual sesuai kebutuhan individu

Risiko Strategi

- Risiko operasi jangka pendek tinggi, perlu memantau perubahan pasar secara cermat

- Dapat terjadi sinyal palsu; ada kemungkinan indikator RSI memberikan sinyal yang salah

- Masuk pasar secara tergesa-gesa berisiko membeli di harga tinggi atau menjual di harga rendah, harus berhati-hati

- Tidak mempertimbangkan mekanisme stop loss, sehingga tidak dapat mengendalikan kerugian per transaksi secara efektif

Menghadapi risiko di atas, kita dapat menyetel batas stop loss, mengoptimalkan parameter RSI, menggabungkan indikator lain untuk menyaring sinyal, dan metode perbaikan lainnya.

Arah Optimasi Strategi

Kita dapat terus mengoptimalkan strategi ini dari beberapa aspek berikut:

- Menggabungkan indikator seperti moving average untuk membangun mekanisme penyaringan guna mengurangi sinyal palsu

- Menambahkan logika stop loss untuk mengendalikan kerugian per transaksi

- Mengoptimalkan parameter RSI untuk mengidentifikasi saham dan lingkungan pasar yang sesuai

- Mengembangkan sistem perdagangan adaptif yang dapat menyesuaikan parameter secara dinamis

- Menguji periode holding yang berbeda untuk menemukan kombinasi parameter strategi yang optimal

Kesimpulan

Strategi ini, sebagai contoh dasar, menunjukkan cara menggunakan indikator RSI untuk perdagangan kuantitatif. Kita dapat mengembangkannya lebih lanjut dengan menggabungkan lebih banyak indikator dan metode pengendalian risiko untuk membangun sistem perdagangan. Dalam penerapan praktis, parameter perlu diuji secara berulang dioptimalkan dan disesuaikan dengan preferensi risiko individu. Dengan metodologi yang ketat dan sistem pengendalian risiko, strategi ini dapat menjadi alat investasi kuantitatif yang efektif.

- 1