Strategi Perdagangan Kuantitatif Komposit Berbasis MACD

Gambaran Umum

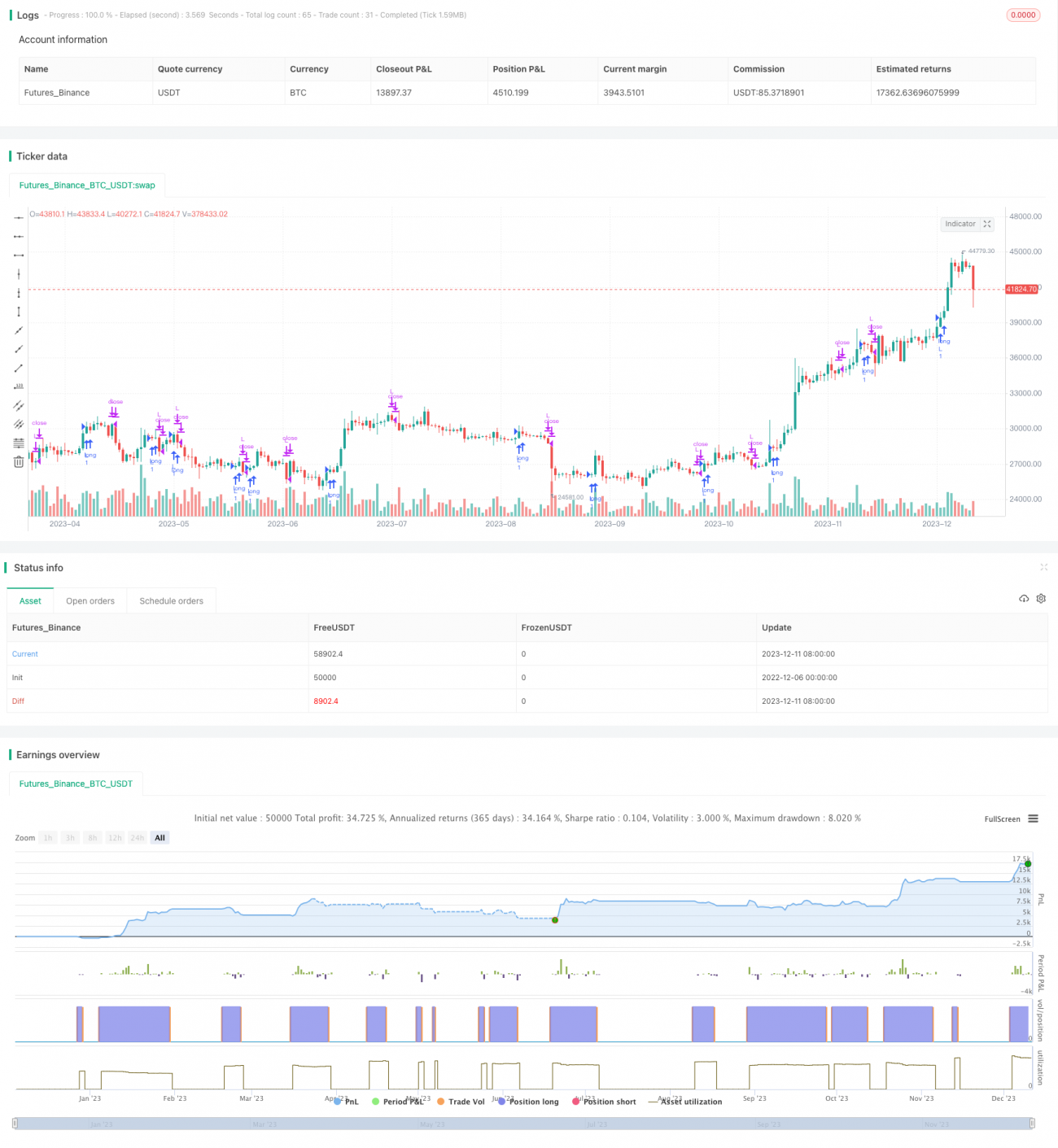

Strategi ini adalah strategi trading kuantitatif gabungan yang didasarkan pada indikator MACD. Strategi ini menggunakan beberapa indikator seperti MACD, KDJ, dan lainnya secara komprehensif, menghasilkan sinyal trading melalui kombinasi antar indikator.

Prinsip Strategi

Indikator inti dari strategi ini adalah MACD. MACD merupakan singkatan dari Moving Average Convergence Divergence, yaitu indikator yang mengikuti tren. Indikator ini terdiri dari rata-rata pergerakan eksponensial (EMA) cepat dan rata-rata pergerakan eksponensial (EMA) lambat. Parameter default untuk garis cepat adalah 12, dan untuk garis lambat adalah 26. Strategi akan menghitung selisih antara dua garis EMA, yaitu DIF. Kemudian, DIF dihitung EMA 9 hari untuk mendapatkan indikator DEA. Ketika DIF melintasi DEA ke atas, sinyal beli dihasilkan; ketika melintasi ke bawah, sinyal jual dihasilkan.

Strategi ini juga memperkenalkan indikator KDJ. Indikator KDJ mencakup nilai K, nilai D, dan nilai J. Di mana, nilai K adalah nilai acak, nilai D adalah rata-rata pergerakan dari nilai K, dan nilai J adalah nilai deterministik. Indikator KDJ mencerminkan kondisi overbought dan oversold pasar. Ketika nilai J lebih besar dari 100, itu menunjukkan overbought; ketika kurang dari 10, menunjukkan oversold. Strategi akan menggabungkan indikator KDJ untuk menghindari sinyal yang salah pada titik balik pasar.

Keunggulan Strategi

Strategi ini menggunakan beberapa indikator seperti MACD dan KDJ secara komprehensif, sehingga secara efektif dapat menyaring kebisingan pasar dan mengidentifikasi arah tren. Indikator MACD dapat menangkap perubahan harga jangka pendek secara tepat waktu, sementara indikator KDJ dapat mengonfirmasi tren jangka menengah dan panjang. Kombinasi keduanya dapat menyeimbangkan hubungan antara mengejar ketangkasan dan stabilitas.

Selain itu, strategi ini dilengkapi dengan pemilih waktu, sehingga rentang waktu backtest dapat dipilih sendiri. Hal ini memberikan fleksibilitas yang lebih besar untuk mengevaluasi kinerja strategi.

Risiko Strategi dan Solusinya

-

Ketika pasar bergerak dalam kisaran sempit untuk waktu yang lama, MACD akan menghasilkan banyak sinyal palsu. Dalam hal ini, parameter garis EMA dapat disesuaikan secara tepat untuk menyaring sebagian kebisingan.

-

Pengaturan parameter indikator KDJ yang tidak tepat juga akan mempengaruhi hasil. Beberapa set parameter dapat diuji untuk memilih kombinasi parameter yang lebih stabil.

-

Pemilihan rentang waktu backtest yang tidak tepat akan melebih-lebihkan atau meremehkan keuntungan strategi. Sebaiknya pilih rentang waktu yang representatif untuk pengujian.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

-

Menambahkan mekanisme stop loss. Ketika harga menyentuh garis stop loss, posisi ditutup secara paksa untuk menghentikan kerugian.

-

Menambahkan lebih banyak filter indikator. Menggabungkan dengan indikator lain seperti RSI, Bollinger Bands, dan lainnya dapat meningkatkan akurasi sinyal.

-

Mengoptimalkan parameter indikator. Mengubah kombinasi parameter EMA dan KDJ untuk mencari parameter optimal.

-

Menggunakan teknik pembelajaran mesin untuk optimasi otomatis. Menggunakan jaringan saraf, dll. untuk melatih dan mengoptimalkan parameter strategi.

Kesimpulan

Strategi ini adalah strategi kuantitatif yang khas, terutama mengikuti tren, dilengkapi dengan kontrol overbought/oversold. Strategi ini menggabungkan keunggulan berbagai indikator, secara efektif menyeimbangkan stabilitas dan sensitivitas. Melalui optimasi dan penyesuaian yang berkelanjutan, cakupan penerapan strategi dapat diperluas lebih lanjut, sehingga memperoleh keuntungan yang stabil dalam jangka panjang.

- 1