Strategi Pembalikan Tren Ideologi Dinamis

Ikhtisar

Strategi pembalikan tren ideologi dinamis menggunakan regresi linier untuk memprediksi harga, dan menggabungkan ideologi yang dibentuk oleh moving average untuk menghasilkan sinyal trading. Ketika harga prediksi menembus moving average dari bawah ke atas, sinyal beli dihasilkan; ketika harga prediksi menembus moving average dari atas ke bawah, sinyal jual dihasilkan, sehingga menangkap pembalikan tren.

Prinsip Strategi

- Menghitung regresi linier harga saham berdasarkan volume perdagangan, untuk mendapatkan nilai prediksi harga

- Menghitung moving average dalam kondisi yang berbeda

- Ketika harga prediksi menembus moving average dari bawah ke atas, menghasilkan sinyal beli

- Ketika harga prediksi menembus moving average dari atas ke bawah, menghasilkan sinyal jual

- Menggabungkan indikator MACD untuk menentukan waktu pembalikan tren

Sinyal di atas dikombinasikan dengan berbagai konfirmasi untuk menghindari false breakout, sehingga meningkatkan akurasi sinyal.

Analisis Keunggulan

- Menggunakan regresi linier untuk memprediksi tren harga, meningkatkan akurasi sinyal

- Menggabungkan moving average untuk membentuk ideologi, menangkap pembalikan tren

- Menghitung regresi linier berdasarkan volume perdagangan, lebih bermakna secara ekonomi

- Menggabungkan indikator MACD dan lainnya untuk konfirmasi ganda, mengurangi sinyal palsu

Analisis Risiko

- Pengaturan parameter regresi linier akan sangat mempengaruhi hasil

- Pengaturan moving average juga akan mempengaruhi kualitas sinyal

- Meskipun ada mekanisme konfirmasi, masih ada risiko sinyal palsu

- Kode dapat dioptimalkan lebih lanjut untuk mengurangi jumlah perdagangan dan meningkatkan profitabilitas

Arah Optimasi

- Mengoptimalkan parameter regresi linier dan moving average

- Menambah kondisi konfirmasi, mengurangi tingkat sinyal palsu

- Menggabungkan lebih banyak faktor untuk menilai kualitas pembalikan tren

- Mengoptimalkan strategi stop loss, mengurangi risiko per perdagangan

Kesimpulan

Strategi pembalikan tren ideologi dinamis mengintegrasikan prediksi regresi linier dan ideologi yang dibentuk oleh moving average untuk menangkap waktu pembalikan tren. Dibandingkan dengan indikator tunggal, strategi ini memiliki keandalan yang lebih tinggi. Selain itu, strategi dapat ditingkatkan lebih lanjut dalam kualitas sinyal dan tingkat profitabilitas melalui penyesuaian parameter dan optimasi kondisi konfirmasi.

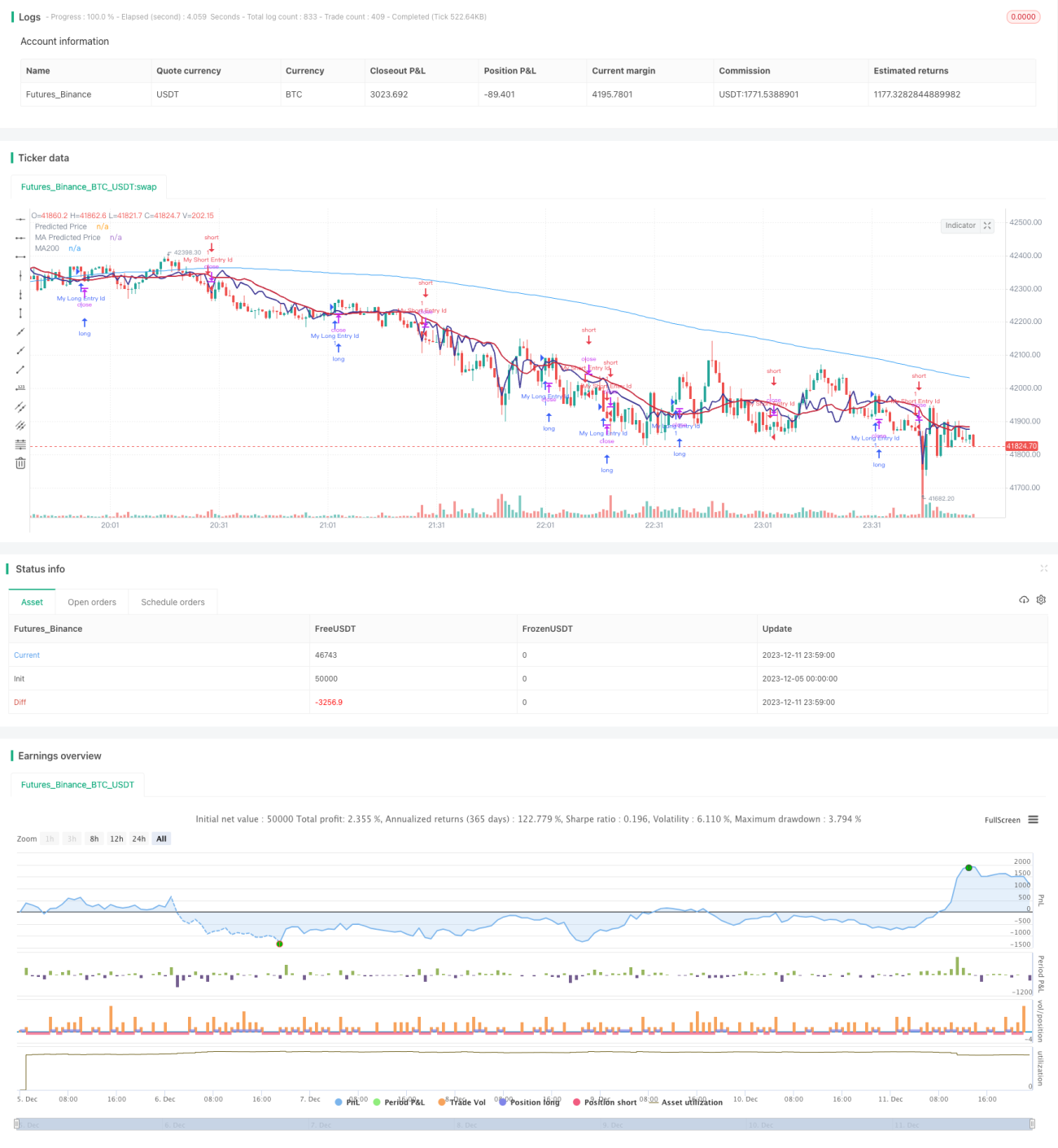

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stocktechbot

//@version=5

strategy("Linear Cross", overlay=true, margin_long=100, margin_short=0)- 1