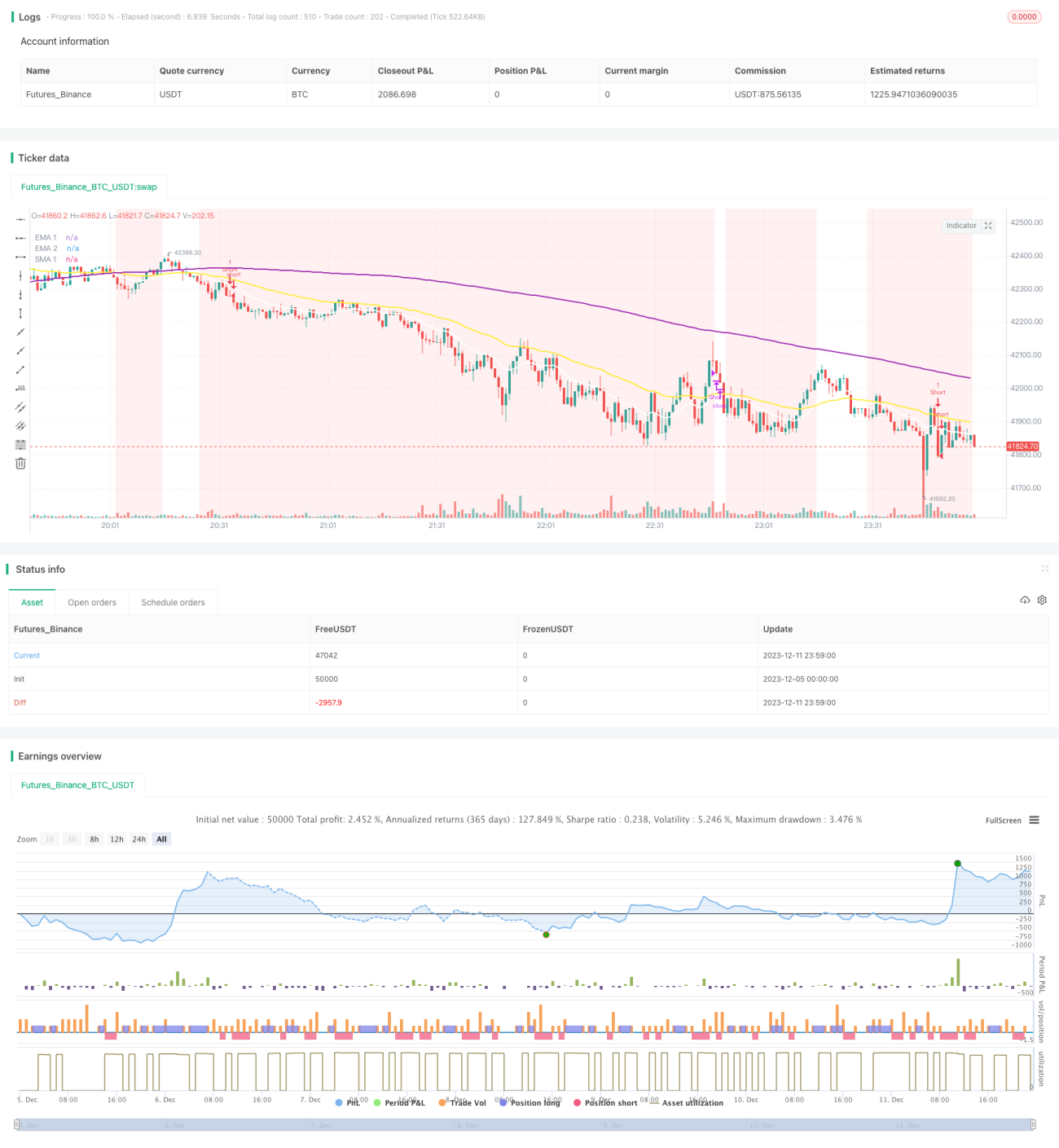

Strategi Kombinasi Momentum Breakout

Ringkasan

Strategi ini menggunakan kombinasi Moving Average, indikator Laguerre RSI, dan indikator ADX untuk melakukan perdagangan breakout. Ketika Moving Average cepat melintasi di atas Moving Average lambat, Laguerre RSI lebih besar dari 80, dan ADX lebih besar dari 20, maka posisi long diambil. Ketika Moving Average cepat melintasi di bawah Moving Average lambat, Laguerre RSI kurang dari 20, dan ADX lebih besar dari 20, maka posisi short diambil. Strategi ini menangkap karakter momentum pasar dan memasuki pasar pada tahap awal perkembangan tren.

Prinsip

Strategi ini terutama menggunakan indikator-indikator berikut untuk menentukan tren dan waktu masuk pasar:

-

Kombinasi Moving Average: EMA 16 hari, EMA 48 hari, SMA 200 hari. Ketika moving average jangka pendek melintasi di atas moving average jangka panjang, pasar dianggap bullish; ketika melintasi di bawah, pasar dianggap bearish.

-

Indikator Laguerre RSI untuk menentukan area overbought dan oversold. RSI > 80 merupakan sinyal bullish, RSI < 20 merupakan sinyal bearish.

-

Indikator ADX untuk menentukan status tren. ADX > 20 menunjukkan adanya tren, cocok untuk perdagangan breakout.

Sinyal masuk adalah kombinasi Moving Average yang menentukan arah tren, Laguerre RSI yang menentukan waktu masuk, dan ADX yang menyaring pasar non-tren. Sinyal keluar adalah ketika Moving Average berbalik arah. Kerangka kerja strategi ini cukup logis, di mana setiap indikator saling mendukung dalam menentukan bullish/bearish dan waktu masuk/keluar.

Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menangkap momentum tren: Strategi ini hanya masuk pasar saat tren mulai berkembang, sehingga dapat menangkap profit eksponensial di masa mendatang.

-

Kerugian terbatas: Pengaturan stop loss yang tepat dapat membatasi kerugian per transaksi dalam kisaran tertentu. Bahkan jika terjadi posisi terjebak, masih ada peluang profit.

-

Kombinasi indikator yang akurat: Moving Average, Laguerre RSI, dan ADX dapat menentukan kondisi pasar bullish/bearish serta waktu masuk dengan relatif akurat.

-

Implementasi sederhana: Strategi ini hanya menggunakan tiga indikator, mudah diimplementasikan dan dipahami.

Risiko

Strategi ini juga memiliki risiko tertentu:

-

Risiko pembalikan tren: Strategi ini termasuk strategi trend following. Jika tidak dapat mendeteksi pembalikan tren tepat waktu, dapat menyebabkan kerugian yang cukup besar.

-

Risiko drawdown: Dalam kondisi pasar sideways, stop loss mungkin terlampaui, yang menyebabkan drawdown pada akun.

-

Risiko optimasi parameter: Parameter indikator perlu disesuaikan dengan pasar yang berbeda, jika tidak maka dapat menjadi tidak efektif.

Langkah mitigasi:

-

Terapkan stop loss yang ketat untuk mengendalikan kerugian per transaksi.

-

Optimalkan parameter indikator dan sesuaikan ambang batas breakout.

-

Gunakan metode seperti hedging pada futures untuk mengelola drawdown.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi parameter terbaik: Uji periode Moving Average, parameter Laguerre RSI, dan parameter ADX untuk menemukan kombinasi parameter yang optimal.

-

Optimasi ambang batas breakout: Uji berbagai ambang batas breakout Moving Average untuk menemukan keseimbangan antara frekuensi perdagangan dan rasio profitabilitas.

-

Optimasi kondisi masuk: Uji kombinasi indikator lain dengan Laguerre RSI untuk menemukan kondisi yang lebih akurat dalam menentukan waktu masuk.

-

Optimasi kondisi keluar: Teliti indikator lain yang dikombinasikan dengan Moving Average sebagai sinyal keluar yang lebih presisi.

-

Optimasi target profit dan stop loss: Uji berbagai strategi take profit dan stop loss untuk memaksimalkan keuntungan akun.

Kesimpulan

Strategi ini menggunakan tiga indikator yaitu Moving Average, Laguerre RSI, dan ADX untuk secara efektif menangkap pergerakan tren. Dengan masuk pasar tepat saat tren mulai berkembang dan mengikuti pergerakan tren, strategi ini dapat menangkap profit eksponensial. Selain itu, stop loss diterapkan untuk mengendalikan kerugian per transaksi. Strategi ini cocok untuk investor aktif yang memiliki penilaian terhadap pasar, maupun untuk dieksekusi secara otomatis melalui perdagangan algoritmik setelah parameter dioptimalkan. Secara keseluruhan, strategi ini memiliki kepraktisan yang tinggi.

- 1