Strategi kuantitatif kombinasi berdasarkan pembalikan dan kekuatan relatif

Ikhtisar

Strategi ini pertama-tama menggabungkan strategi pembalikan (reversal) yang diusulkan oleh Ulf Jensen dalam bukunya "How I Tripled My Money in the Futures Market" di halaman 183 dengan indikator kekuatan relatif (relative strength) untuk mendapatkan sinyal yang lebih kuat. Strategi kombinasi ini diberi nama "Strategi Kuantitatif Kombinasi Berdasarkan Pembalikan dan Kekuatan Relatif".

Ide utama dari strategi ini adalah menggunakan beberapa faktor secara bersamaan untuk mengambil keputusan, dengan menggabungkan sinyal dari faktor pembalikan dan kekuatan relatif. Hanya ketika kedua sinyal memberikan sinyal yang sama (baik beli atau jual), maka tindakan beli atau jual dilakukan, sehingga meningkatkan stabilitas strategi.

Prinsip Strategi

Bagian pertama adalah strategi pembalikan. Strategi ini melakukan posisi beli (long) ketika: harga penutupan dua hari terakhir naik berturut-turut, dan garis lambat Stochastic 9 hari berada di bawah 50. Kondisi keluar (close) adalah: harga penutupan dua hari terakhir turun berturut-turut, dan garis cepat Stochastic 9 hari berada di atas 50.

Bagian kedua adalah indikator kekuatan relatif. Indikator ini menghitung rata-rata bergerak dari perubahan harga penutupan N hari saham target terhadap indeks acuan, lalu membandingkannya dengan pita beli, pita jual, dan pita keluar yang telah ditentukan sebelumnya. Ketika indikator menembus ke atas pita beli, lakukan beli; ketika menembus ke bawah pita jual, lakukan jual (short); ketika dalam posisi beli dan menembus ke bawah pita keluar, tutup posisi; ketika dalam posisi jual dan menembus ke atas pita keluar, tutup posisi.

Strategi kombinasi ini secara bersamaan mengevaluasi sinyal dari kedua bagian. Hanya ketika kedua bagian memberikan sinyal yang sama (beli ganda atau jual ganda), maka tindakan beli atau jual yang sesuai akan dilakukan.

Analisis Keunggulan

Strategi ini menggabungkan faktor pembalikan dan faktor kekuatan relatif, sehingga dapat memanfaatkan keunggulan keduanya. Strategi pembalikan mampu menangkap titik ekstrem jangka pendek; strategi kekuatan relatif mampu menangkap tren utama pasar. Ketika keduanya memberikan sinyal bersamaan, keandalan sinyal meningkat, menyaring sebagian sinyal salah yang disebabkan oleh noise.

Selain itu, indikator Stochastic sebagai indikator pembeda overbought/oversold cukup baik dalam mengidentifikasi titik balik. Kombinasi dengan indikator tren seperti moving average juga dapat membentuk strategi kombinasi yang cukup matang.

Analisis Risiko

Risiko terbesar dari strategi pembalikan adalah ketidakmampuan untuk menentukan waktu pembalikan pasar, sehingga dapat terjadi kerugian yang berlanjut karena pergerakan berlawanan. Dalam situasi ini, indikator kekuatan relatif dapat berperan untuk menilai apakah tren besar telah berubah.

Risiko dari strategi kekuatan relatif adalah pengaturan parameter indikator yang tidak tepat, sehingga menghasilkan terlalu banyak sinyal salah. Dalam situasi ini, strategi pembalikan dapat berfungsi sebagai filter untuk mengurangi perdagangan yang tidak perlu.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji lebih banyak faktor pembalikan untuk menemukan strategi pembalikan yang lebih baik. Saat ini hanya menggunakan strategi statistik新高/新低 N hari sederhana.

-

Melakukan pengujian dan optimasi parameter indikator kekuatan relatif untuk menemukan kombinasi parameter terbaik. Pengaturan parameter saat ini cukup subjektif dan mungkin belum optimal.

-

Menambahkan strategi stop-loss. Strategi ini saat ini tidak memiliki stop-loss, menambahkan stop-loss yang wajar dapat mengendalikan risiko kerugian.

-

Dapat menguji indeks acuan yang berbeda, kemudian menghitung kekuatan relatif terhadap saham target untuk menemukan indeks yang paling cocok.

Kesimpulan

Strategi ini menggabungkan faktor pembalikan dan faktor kekuatan relatif dalam perdagangan, mampu memanfaatkan keunggulan keduanya untuk meningkatkan kualitas sinyal. Ini adalah strategi kombinasi yang cukup matang. Ruang optimasi strategi ini masih besar, melalui optimasi parameter, strategi stop-loss, dan penyesuaian cara kombinasi, hasil yang lebih baik masih dapat dicapai.

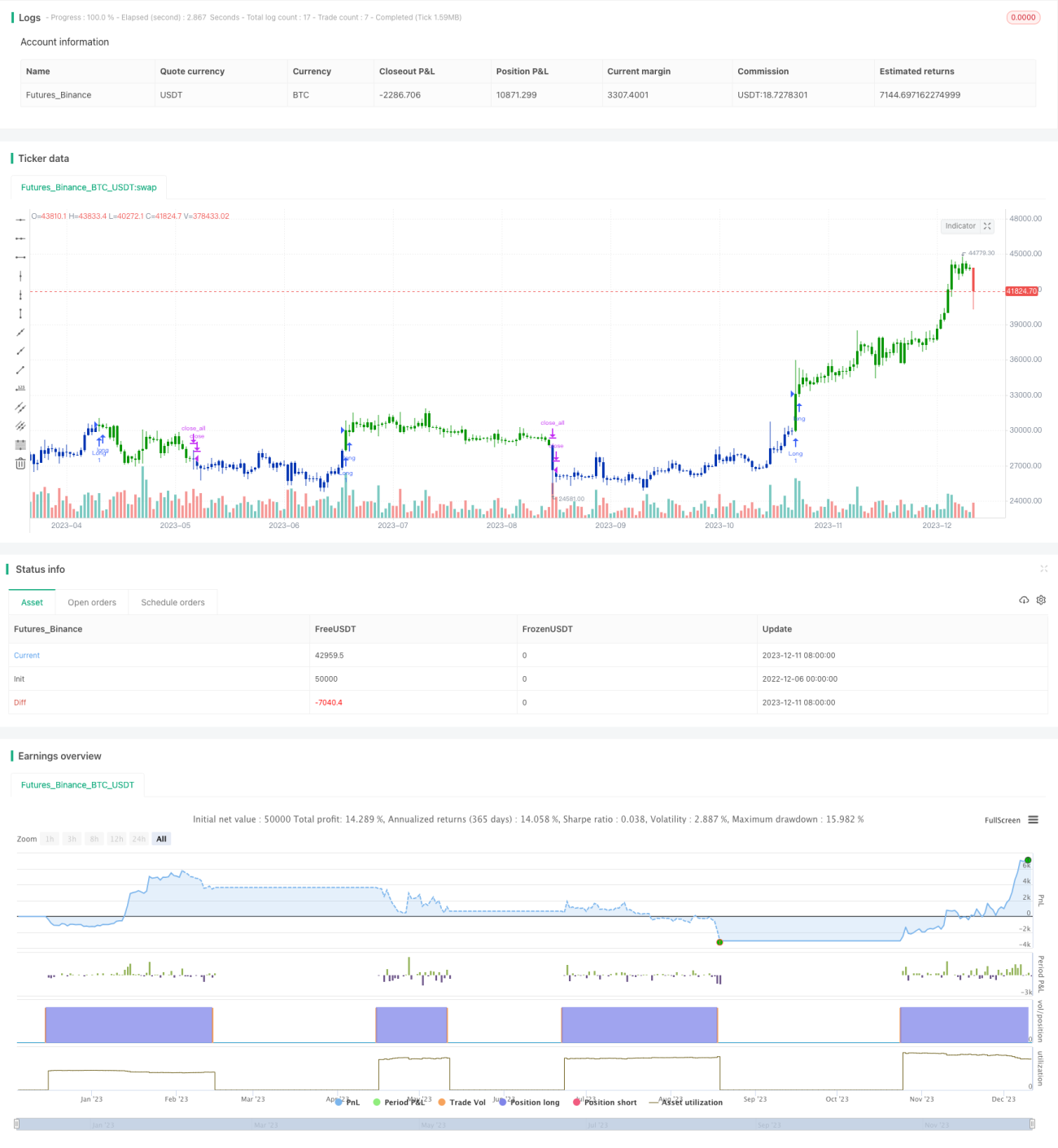

/*backtest

start: 2022-12-06 00:00:00

end: 2023-12-12 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/10/2019

// This is combo strategies for get a cumulative signal. - 1