Strategi Titik Kunci Pembalikan Pasar

Ringkasan

Strategi ini menggunakan prinsip breakout dari indikator Williams, dikombinasikan dengan pola lilin tertentu, untuk merancang model open posisi dan close posisi long/short yang efisien. Dengan demikian, dapat secara akurat melakukan posisi long atau short di titik-titik kunci pembalikan tren, menangkap tren jangka pendek hingga menengah, dan memperoleh keuntungan berlebih.

Prinsip Strategi

Strategi ini menggunakan titik fraktal dalam indikator Williams untuk mengidentifikasi sinyal pembalikan. Ketika fraktal atas atau bawah muncul dan searah dengan body lilin, maka akan dihasilkan sinyal trading.

Secara lebih rinci, strategi ini mendefinisikan indikator kustom WMX Williams Fractals. Dalam indikator ini, digunakan fungsi faktor untuk menentukan fraktal atas (upFractal) dan fraktal bawah (dnFractal).

Logika penentuan fraktal atas: Harga tertinggi candle saat ini lebih tinggi dari harga tertinggi n candle sebelumnya (n adalah parameter yang dapat disesuaikan), sehingga terbentuk fraktal yang menembus ke atas.

Logika penentuan fraktal bawah: Harga terendah candle saat ini lebih rendah dari harga terendah n candle sebelumnya, sehingga terbentuk fraktal yang menembus ke bawah.

Setelah mendapatkan fraktal atas dan bawah, periksa apakah telah terjadi perubahan, yaitu dari tidak ada menjadi ada, atau dari ada menjadi tidak ada. Pada saat itu fraktal baru terbentuk, menunjukkan kemungkinan pembalikan yang lebih besar.

Selanjutnya, digabungkan dengan arah body lilin untuk menentukan sinyal trading spesifik. Ketika fraktal atas terbentuk dan Close lebih tinggi dari Open, lakukan long; ketika fraktal bawah terbentuk dan Close lebih rendah dari Open, lakukan short.

Keunggulan Strategi

- Menggunakan titik fraktal indikator Williams untuk menentukan momen pembalikan, yang merupakan indikator teknis yang matang dan andal.

- Menggabungkan arah body lilin untuk mengonfirmasi sinyal trading, menghindari kerugian akibat pergerakan acak di area non-tren.

- Parameter yang sedikit, hanya perlu menyesuaikan periode fraktal n, mudah diuji dan dioptimalkan.

- Dapat mengatur aturan pembukaan posisi secara fleksibel, seperti ukuran posisi, kondisi penutupan posisi, dan mudah diterapkan pada perdagangan riil.

Risiko Strategi

- Setelah fraktal terbentuk, pergerakan harga mungkin tidak sepenuhnya berbalik arah, perlu dikombinasikan dengan analisis tren.

- Penentuan level stop loss perlu hati-hati untuk mencegah kerugian besar akibat noise pasar.

- Parameter n perlu disesuaikan sesuai dengan instrumen yang berbeda; jika periodenya terlalu besar atau terlalu kecil, akan memengaruhi efektivitas.

Solusi:

- Dapat menambahkan indikator seperti moving average untuk menilai tren besar, menghindari pembukaan posisi yang berlawanan dengan tren.

- Menerapkan stop loss yang dinamis atau stop loss dengan batasan drawdown yang wajar.

- Menggunakan metode Walk Forward Analysis untuk optimasi parameter dan menemukan parameter terbaik.

Arah Optimasi Strategi

- Strategi pembalikan berbasis fraktal rentan mengalami kerugian setelah beberapa kali profit akibat pembalikan lagi. Dapat dipertimbangkan untuk menambahkan filter tren guna membatasi rentang trading lebih lanjut dan mengurangi trading pembalikan yang tidak perlu.

- Metode stop loss saat ini masih terlalu sederhana dan tidak dapat melacak pergerakan harga secara efektif. Dapat dicoba untuk menambahkan stop loss seperti trailing stop, time stop, dynamic stop, dll.

- Saat ini hanya menilai arah body lilin. Jika mempertimbangkan informasi lilin lebih lanjut seperti shadow, posisi penutupan, dll., dapat dirancang sinyal trading yang lebih akurat.

Kesimpulan

Strategi ini termasuk strategi pembalikan berbasis indikator teknis. Ia memanfaatkan fraktal dari indikator Williams untuk menangkap perubahan tren saham target pada titik-titik waktu kunci, dikombinasikan dengan body lilin untuk membentuk sinyal trading, dengan harapan memperoleh keuntungan berlebih.

Dibandingkan dengan strategi pembalikan lainnya, strategi ini dirancang secara parametrik, logis dan mudah dipahami, penyesuaian parameter mudah, pengujian sederhana, dan dapat langsung digunakan dalam perdagangan riil. Langkah selanjutnya, melalui optimasi seperti penilaian tren dan cara stop loss, diharapkan dapat memperoleh hasil strategi yang lebih baik.

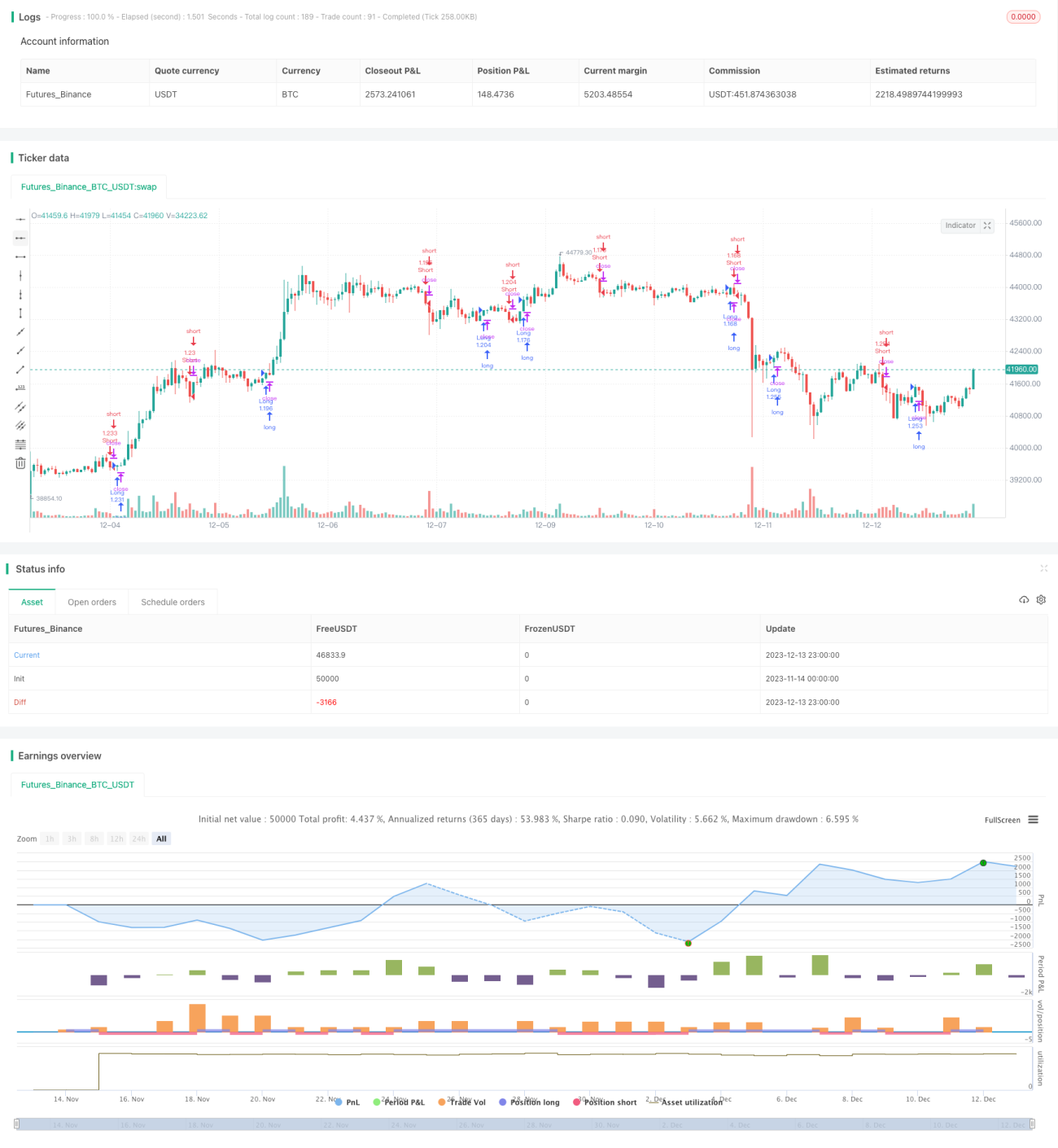

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1