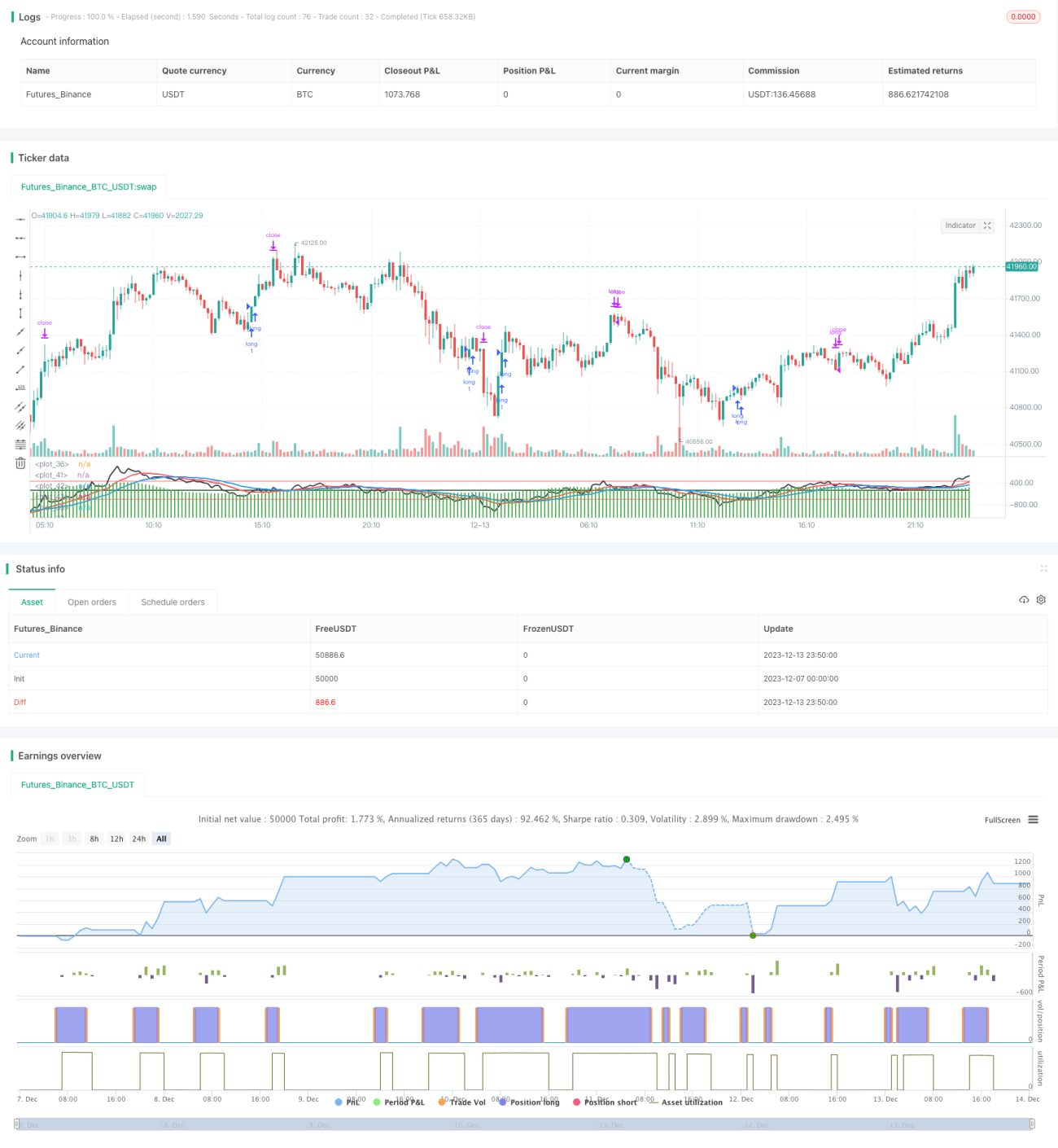

Strategi Trading Pembalikan Berdasarkan Selisih Tumpang Tindih

Ringkasan

Strategi ini pada dasarnya menggunakan selisih harga yang tumpang tindih untuk menentukan tren pasar. Ketika selisih berbalik dari negatif menjadi positif, kita melakukan posisi long (beli); ketika berbalik dari positif menjadi negatif, kita melakukan posisi short (jual). Ini termasuk strategi trading reversal.

Prinsip

Strategi ini pertama-tama menghitung selisih harga yang tumpang tindih (Close - Close[1]), yaitu harga penutupan hari ini dikurangi harga penutupan kemarin, kemudian menjumlahkan selisih tersebut selama 30 hari terakhir. Ketika totalnya berbalik dari negatif menjadi positif, akan menghasilkan sinyal long; ketika totalnya berbalik dari positif menjadi negatif, akan menghasilkan sinyal short. Ini adalah strategi trading reversal yang khas.

Secara spesifik, strategi mempertahankan tiga indikator:

- ff: total selisih selama 30 hari terakhir

- dd1: rata-rata bergerak tertimbang 15 hari dari ff

- dd2: rata-rata bergerak tertimbang 30 hari dari ff

Ketika ff berbalik dari negatif menjadi positif, yaitu dari kurang dari 0 menjadi lebih dari 0, dan dd1 juga berbalik dari negatif menjadi positif, akan menghasilkan sinyal long.

Ketika ff berbalik dari positif menjadi negatif, yaitu dari lebih dari 0 menjadi kurang dari 0, dan dd1 juga berbalik dari positif menjadi negatif, akan menghasilkan sinyal short.

Setelah melakukan long atau short, level take profit dan stop loss akan ditetapkan.

Kelebihan

Strategi ini memiliki kelebihan berikut:

- Konsep yang jelas, mudah dipahami dan diimplementasikan.

- Memanfaatkan karakteristik pembalikan harga, sehingga dapat memperoleh waktu masuk yang baik pada titik balik pasar.

- Menggabungkan mekanisme konfirmasi ganda, yang dapat menyaring sinyal palsu.

- Parameter dapat disesuaikan, cocok untuk berbagai kondisi pasar.

Risiko

Strategi ini juga memiliki beberapa risiko:

- Kemungkinan gagal reversal cukup besar, mudah terkena stop loss di pasar yang bergerak sideway.

- Pengaturan parameter yang tidak tepat dapat menyebabkan frekuensi trading yang tinggi, meningkatkan biaya transaksi.

- Perlu dikombinasikan dengan indikator lain untuk menyaring entri, menghindari membeli di puncak atau menjual di dasar.

Solusi yang sesuai adalah:

- Menetapkan rasio stop loss yang wajar, mengontrol kerugian per transaksi.

- Mengoptimalkan parameter, menemukan kombinasi parameter terbaik.

- Menambahkan kondisi penyaring, menghindari entri yang tidak perlu.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

- Menambahkan penyaringan volume, misalnya saat breakout diperlukan peningkatan volume.

- Menggabungkan indikator tren untuk menyaring, menghindari trading melawan tren.

- Menyesuaikan parameter secara dinamis, sehingga parameter dapat berubah sesuai kondisi pasar.

- Mengoptimalkan mekanisme stop loss, misalnya trailing stop loss.

Kesimpulan

Strategi ini menentukan titik balik pasar dengan menghitung pembalikan selisih harga, merupakan strategi trading reversal yang khas. Konsep strategi jelas, mudah diimplementasikan, dan memiliki nilai praktis tertentu. Namun, ada juga beberapa risiko yang perlu dioptimalkan lebih lanjut agar sesuai dengan perubahan pasar. Secara keseluruhan, strategi ini menyediakan kerangka dasar untuk trading kuantitatif, yang dapat diperluas lebih lanjut.

- 1