Strategi Jangka Pendek Bollinger Bands dan RSI

Ringkasan

Strategi jangka pendek Bollinger Bands dan RSI adalah strategi trading jangka pendek yang didasarkan pada Bollinger Bands dan Relative Strength Index (RSI). Strategi ini menggabungkan metode Bollinger Bands untuk menilai apakah pasar terlalu panas dan RSI untuk menilai momentum pasar, guna mencari peluang short. Ketika harga saham menembus pita atas Bollinger Bands dan RSI lebih besar dari 70, dianggap pasar terlalu panas, sehingga dilakukan short; ketika pita bawah Bollinger Bands ditembus oleh harga, dianggap pasar mendingin, maka posisi ditutup untuk menghentikan kerugian.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator:

-

Bollinger Bands. Bollinger Bands terdiri dari pita tengah, pita atas, dan pita bawah. Pita tengah adalah rata-rata bergerak selama n hari, sedangkan pita atas dan bawah masing-masing dibentuk oleh pita tengah ditambah dan dikurangi n * standar deviasi. Ketika harga memantul dari pita bawah ke pita atas, dianggap pasar terlalu panas; ketika harga turun dari pita atas ke pita bawah, dianggap pasar mendingin.

-

RSI. RSI membandingkan rata-rata kenaikan dan penurunan dalam periode waktu tertentu untuk menilai kekuatan tren naik dan turun. RSI lebih besar dari 70 menunjukkan harga saham terlalu panas, sedangkan kurang dari 30 menunjukkan harga saham oversold.

Logika trading spesifiknya adalah:

-

Ketika harga menembus ke atas pita atas Bollinger Bands dan RSI lebih besar dari 70, maka sinyal overheating dari Bollinger Bands dan sinyal overbought dari RSI terpenuhi, sehingga dilakukan short;

-

Ketika harga menembus ke bawah pita bawah Bollinger Bands, pasar mendingin, sehingga posisi ditutup untuk menghentikan kerugian;

Strategi ini juga menetapkan stop loss dan take profit:

-

Stop loss diatur pada harga masuk * (1 + 1%), yaitu menerima kerugian sebesar 1%;

-

Take profit diatur pada harga masuk * (1 – 7%), yaitu setelah memperoleh keuntungan 7%, posisi ditutup.

Keunggulan Strategi

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggabungkan dua indikator Bollinger Bands dan RSI, menghindari kemungkinan kesalahan penilaian dari satu indikator teknis;

-

Menggunakan pita atas dan bawah Bollinger Bands serta zona overbought/oversold RSI untuk menentukan waktu masuk dan keluar, secara tepat menemukan peluang trading jangka pendek;

-

Menetapkan titik stop loss dan take profit sebelum masuk, sehingga dapat mengendalikan risiko;

-

Logika trading yang sederhana dan jelas, mudah dipahami dan diimplementasikan;

-

Parameter Bollinger Bands dan RSI dapat diatur secara fleksibel, menyesuaikan dengan berbagai periode dan kondisi pasar.

Risiko Strategi

Meskipun strategi ini memiliki keunggulan di atas, terdapat juga risiko yang perlu dihindari:

-

Bollinger Bands dan RSI keduanya merupakan indikator yang mengikuti tren, tidak cocok untuk pasar yang bergerak sideways atau tidak memiliki arah yang jelas;

-

Tidak ada jaminan bahwa stop loss dan take profit akan selalu terpicu dengan sempurna;

-

Pergerakan ekstrem dapat menembus level stop loss, menyebabkan kerugian di luar perkiraan;

-

Perlu terus mengoptimalkan parameter Bollinger Bands dan RSI agar sesuai dengan perubahan pasar.

Metode penghindaran risiko yang sesuai:

-

Menggabungkan indikator dasar seperti moving average untuk menilai arah tren lokal, menghindari pembalikan yang tidak perlu;

-

Memperkecil ukuran posisi secara tepat, menggunakan kombinasi multi-portofolio dan multi-strategi, menyebarkan risiko;

-

Meningkatkan level stop loss atau menerapkan stop loss super untuk mengatasi pergerakan ekstrem;

-

Berdasarkan hasil pengujian trading nyata, terus menyesuaikan pengaturan parameter Bollinger Bands dan RSI.

Arah Optimasi Strategi

Strategi ini dapat dipertimbangkan untuk dioptimalkan lebih lanjut dalam beberapa arah berikut:

-

Menggabungkan indikator lain untuk menghindari pembalikan yang tidak perlu. Misalnya EMA, MACD, dll.

-

Menguji parameter optimal berdasarkan berbagai instrumen dan periode. Periode dapat dipertimbangkan seperti grafik 15 menit, 30 menit, dan 1 jam. Mata uang kripto dan saham utama dapat digunakan sebagai instrumen pengujian.

-

Menetapkan stop loss dinamis, menyesuaikan titik stop loss secara real-time sesuai dengan volatilitas pasar. Ini dapat mengurangi risiko stop loss yang tertembus.

-

Mempertimbangkan untuk menggabungkan metode trading algoritmik untuk optimasi. Menggunakan machine learning dan algoritma genetika untuk secara otomatis menemukan parameter optimal atau menangkap pola trading yang lebih kompleks.

Kesimpulan

Strategi trading jangka pendek ini pertama-tama menilai panas dan momentum pasar melalui Bollinger Bands dan RSI, menemukan waktu terbaik untuk short, kemudian menggunakan stop loss dan take profit untuk mengendalikan risiko. Keunggulan strategi ini terletak pada kesederhanaan dan kemudahan implementasi. Risiko utama terletak pada keterbatasan indikator dan stop loss yang terjebak. Metode penanganannya adalah dengan menggabungkan lebih banyak indikator untuk penilaian, menyesuaikan parameter acuan secara dinamis, dan melonggarkan stop loss secara tepat. Strategi ini memiliki ruang optimasi yang besar, dan ke depannya dapat dipertimbangkan untuk memperkenalkan lebih banyak indikator penilaian dan optimasi komputasi.

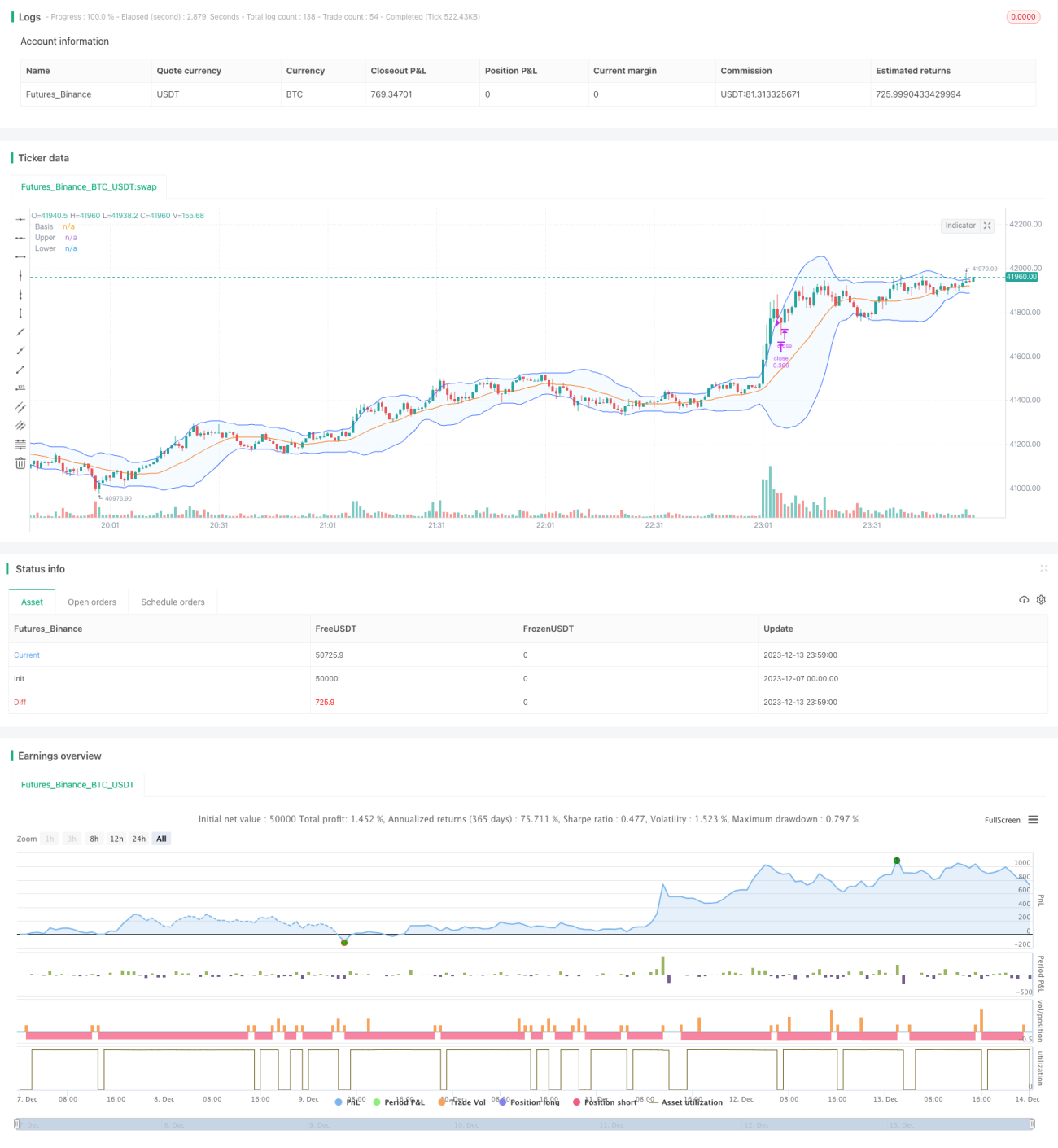

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

// Works best on 30m, 45m timeframe

- 1