Strategi Perdagangan Kuantitatif Berdasarkan Indikator TRSI dan SUPER Trend

Ringkasan

Strategi ini menggabungkan Indeks Kekuatan Relatif (TRSI) dan Indikator Super Trend (SUPER Trend) untuk membentuk strategi trading kuantitatif yang cukup lengkap. Strategi ini terutama digunakan untuk menangkap tren jangka menengah dan panjang, sekaligus menggunakan indikator jangka pendek untuk menyaring sinyal trading yang berisik.

Prinsip Strategi

- Hitung indikator TRSI untuk menentukan apakah pasar berada dalam kondisi overbought atau oversold, dan menghasilkan sinyal beli atau jual.

- Gunakan indikator SUPER Trend untuk menyaring sinyal noise dan mengonfirmasi tren fundamental.

- Tetapkan titik stop loss dan take profit pada berbagai tahap posisi profit.

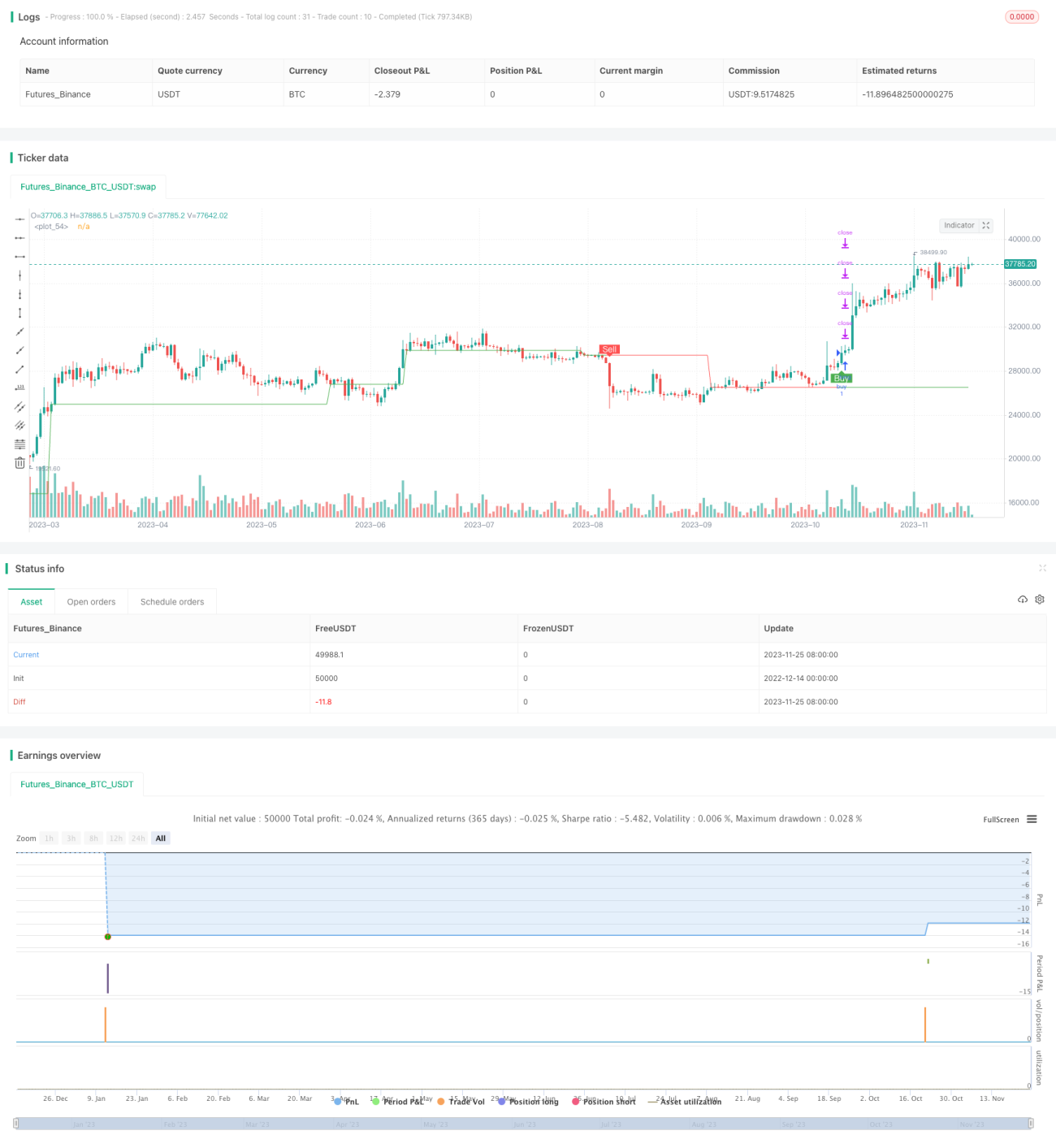

Secara spesifik, strategi pertama-tama menghitung indikator TRSI untuk menentukan apakah pasar memasuki area oversold, kemudian menghitung indikator SUPER Trend untuk menentukan arah tren utama. Keduanya digabungkan untuk menghasilkan sinyal trading. Setelah itu, titik stop loss dan take profit ditetapkan, dengan persentase penarikan dana yang berbeda pada berbagai tahap profit.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

- Kombinasi multi-indikator meningkatkan akurasi sinyal. TRSI menentukan titik waktu, SUPER Trend menyaring arah.

- Cocok untuk trading tren jangka menengah dan panjang. Sinyal overbought/oversold cenderung membentuk pembalikan tren.

- Pengaturan stop loss dan take profit yang wajar, dengan persentase penarikan dana yang berbeda pada berbagai tahap profit, efektif mengelola risiko.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

- Trading jangka menengah dan panjang tidak dapat menangkap peluang trading jangka pendek.

- Pengaturan parameter TRSI yang tidak tepat dapat menyebabkan terlewatnya zona overbought/oversold.

- Pengaturan parameter SUPER Trend yang tidak tepat dapat menghasilkan sinyal yang salah.

- Jarak stop loss yang terlalu besar tidak dapat mengendalikan risiko secara efektif.

Untuk mengatasi risiko-risiko ini, kita dapat melakukan optimasi dari beberapa aspek berikut:

Arah Optimasi

- Menggabungkan lebih banyak indikator jangka pendek untuk mengidentifikasi lebih banyak peluang trading.

- Menyesuaikan parameter TRSI untuk mempersempit rentang kesalahan.

- Menguji dan mengoptimalkan parameter SUPER Trend.

- Menetapkan stop loss bergerak (trailing stop) untuk melacak garis stop loss secara real-time.

Kesimpulan

Strategi ini secara komprehensif menggunakan beberapa indikator seperti TRSI dan SUPER Trend untuk membentuk strategi trading kuantitatif yang cukup lengkap. Strategi ini dapat secara efektif mengidentifikasi tren jangka menengah dan panjang, sekaligus menetapkan stop loss dan take profit untuk mengendalikan risiko. Ruang optimasi strategi masih besar, dan ke depannya dapat ditingkatkan dari sisi akurasi sinyal, identifikasi lebih banyak peluang trading, dan sebagainya. Secara keseluruhan, ini adalah titik awal strategi kuantitatif yang baik.

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1