Memanfaatkan Strategi Pembalikan Rata-rata Bergerak Ganda

Ikhtisar

Strategi ini adalah strategi trading jangka pendek yang menggunakan dua moving average untuk menentukan pembalikan pasar. Strategi ini menentukan apakah tren saat ini sedang naik atau turun dengan memeriksa hubungan harga penutupan dari tiga candle sebelumnya. Ketika terdeteksi adanya perubahan tren, strategi akan mengambil tindakan beli atau jual yang sesuai. Selain itu, strategi juga menggunakan simple moving average untuk menyaring sinyal jual guna mengurangi risiko trading.

Prinsip Strategi

Indikator utama strategi ini adalah hubungan harga penutupan dari tiga candle sebelumnya. Jika tiga candle sebelumnya semuanya adalah candle bearish (turun), maka tren saat ini dianggap turun; jika tiga candle sebelumnya semuanya adalah candle bullish (naik), maka tren saat ini dianggap naik. Ketika setelah tren turun muncul candle bullish besar, lakukan posisi beli; ketika setelah tren naik muncul candle bearish besar, lakukan posisi jual.

Logika spesifik untuk posisi beli: Jika tiga candle sebelumnya semuanya bearish dan candle terakhir adalah candle bearish besar, maka lakukan beli. Logika penutupan posisi adalah ketika harga menembus titik tertinggi dari candle sebelumnya.

Logika spesifik untuk posisi jual: Jika tiga candle sebelumnya semuanya bullish dan candle terakhir adalah candle bullish besar, serta harga berada di bawah simple moving average, maka lakukan jual. Logika penutupan posisi adalah ketika harga menembus titik terendah dari candle sebelumnya.

Panjang moving average dan ukuran amplitudo untuk menentukan candle bullish/bearish besar dapat diatur oleh pengguna.

Keunggulan Strategi

-

Menggunakan pola candle untuk menentukan titik pembalikan pasar, menghindari mengejar tren yang berkelanjutan, mengurangi kerugian.

-

Menggabungkan moving average untuk menyaring sinyal, menghindari posisi jual terlalu dini saat tren naik.

-

Logika strategi sederhana dan jelas, mudah dipahami dan dimodifikasi.

-

Parameter dapat disesuaikan, cocok untuk berbagai instrumen dan periode waktu.

-

Dalam kondisi tertentu, membantu menangkap peluang penyesuaian jangka pendek secara tepat waktu.

Risiko Strategi

-

Pasar mungkin menampilkan tiga candle bearish besar atau bullish besar yang merupakan pembalikan palsu, sehingga posisi masuk bisa terjebak. Dapat menetapkan kondisi pembalikan yang lebih ketat untuk mengurangi risiko ini.

-

Jika pembalikan gagal, mudah terjebak dalam aksi mengejar kenaikan atau penurunan. Dapat menetapkan stop loss untuk mengendalikan risiko.

-

Pengaturan parameter yang tidak tepat dapat menyebabkan terlalu sering masuk/keluar atau melewatkan peluang. Perlu pengujian berulang untuk mengoptimalkan parameter.

-

Saat pasar bergerak sideways, mudah terjebak. Dapat memperbesar kriteria penentuan candle bullish/bearish untuk menghindari kesalahan penilaian.

Optimasi Strategi

-

Menggunakan indikator yang lebih kompleks dikombinasikan dengan pola candle untuk menentukan pembalikan, misalnya BOLL, MACD, dll., dapat meningkatkan akurasi penentuan.

-

Menambahkan indikator volume atau volatilitas yang dikombinasikan dengan pola candle untuk menghindari sinyal volume palsu.

-

Menambahkan logika stop loss. Menetapkan stop loss dengan jumlah poin tetap atau trailing stop.

-

Melakukan optimasi parameter untuk menemukan kombinasi parameter terbaik.

-

Menguji lebih banyak data instrumen dan periode waktu untuk menemukan lingkungan yang paling cocok.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi jangka pendek yang cukup umum dengan menggunakan indikator sederhana untuk menangkap pembalikan pasar jangka pendek. Kelebihannya adalah mudah dipahami, logika jelas, dan dapat memberikan hasil yang baik setelah optimasi tertentu. Namun, strategi ini juga memiliki beberapa risiko khas dari strategi pembalikan, yang perlu dikendalikan melalui pengaturan stop loss dan kondisi pembalikan yang ketat. Strategi ini dapat dijadikan strategi pengantar untuk pembelajaran dan praktik trading kuantitatif.

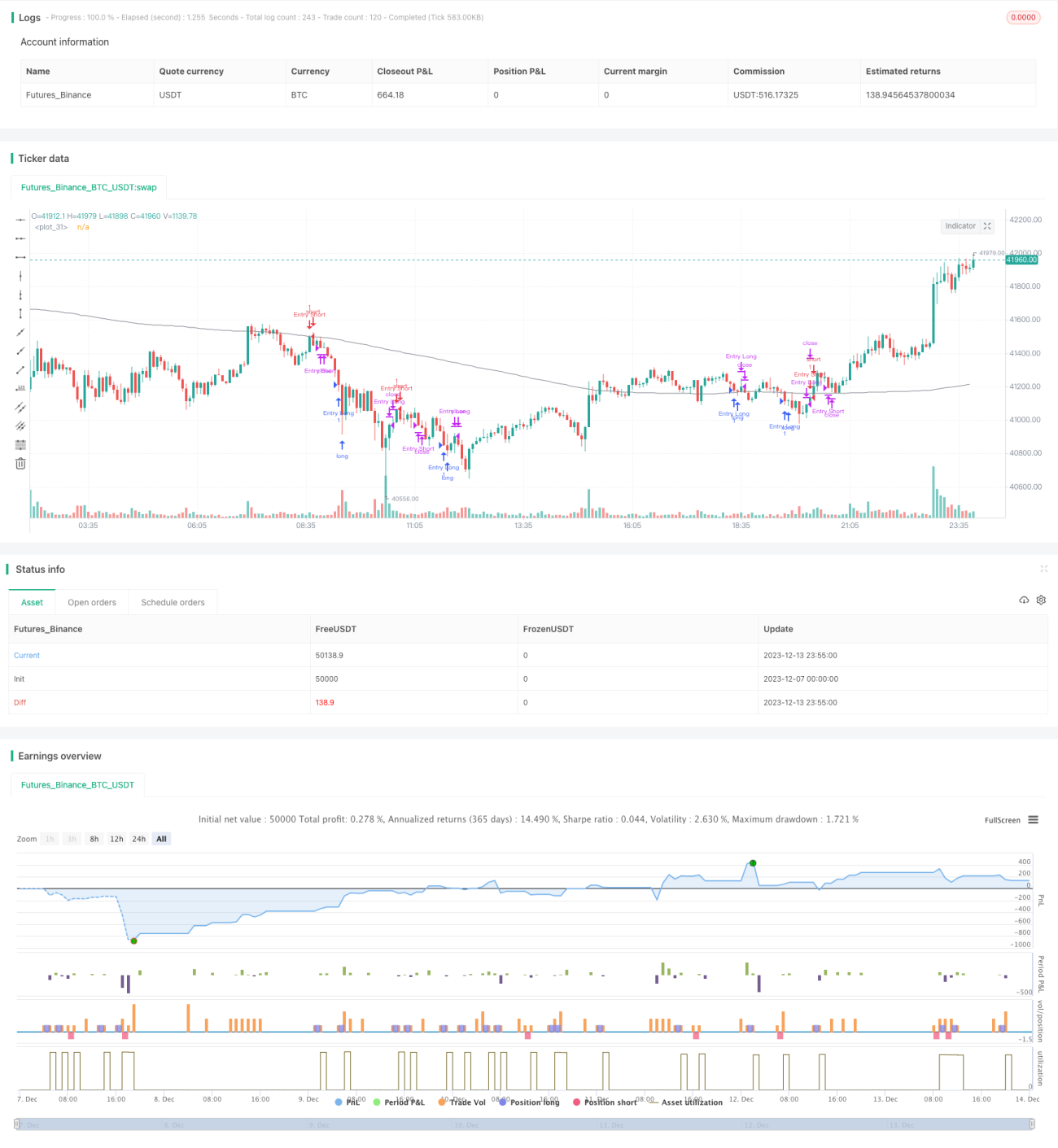

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1