Strategi Keseimbangan Pembalikan Ganda

Ikhtisar

Strategi Keseimbangan Pembalikan Ganda adalah strategi kombinasi yang memanfaatkan strategi pembalikan dan strategi dekomposisi filter. Strategi ini pertama-tama menghasilkan sinyal perdagangan menggunakan sistem pembalikan 123, kemudian menggabungkan Dekomposisi Mode Empiris (EMD) untuk pemfilteran, dan menggabungkan sinyal perdagangan keduanya untuk mencapai tingkat kemenangan yang lebih tinggi.

Prinsip Strategi

Sistem Pembalikan 123

Sistem Pembalikan 123 berasal dari buku "How I Tripled My Money in the Futures Market" karya Ul f Jensen. Bagian strategi ini termasuk dalam tipe strategi pembalikan. Ketika harga penutupan dua hari berturut-turut lebih tinggi dari harga penutupan hari sebelumnya, dan garis K lambat 9 hari berada di bawah 50, lakukan posisi beli (long); ketika harga penutupan dua hari berturut-turut lebih rendah dari harga penutupan hari sebelumnya, dan garis K cepat 9 hari berada di atas 50, lakukan posisi jual (short).

Dekomposisi Mode Empiris (EMD)

Dekomposisi Mode Empiris (EMD) adalah metode analisis data adaptif. Metode ini efektif memisahkan komponen frekuensi yang berbeda dalam data dan mengekstrak tren jangka panjang data. Di sini kita mengatur panjang 20, delta 0,5, fraksi 0,1, dan menghasilkan sinyal perdagangan berdasarkan komponen frekuensi yang berbeda dalam harga.

Sinyal Gabungan

Strategi Keseimbangan Pembalikan Ganda menggabungkan sinyal perdagangan yang dihasilkan oleh sistem pembalikan 123 dan dekomposisi mode empiris. Ketika kedua sinyal konsisten, konfirmasi entrada dilakukan. Ini dapat meningkatkan tingkat kemenangan strategi.

Analisis Keunggulan

Strategi Keseimbangan Pembalikan Ganda menggabungkan keunggulan strategi pembalikan dan teknik pemrosesan sinyal digital, memanfaatkan kekuatan model yang berbeda secara komprehensif. Sistem pembalikan menangkap peluang pembalikan jangka pendek, sedangkan dekomposisi mode empiris menangkap tren jangka panjang. Penggunaan keduanya secara bersamaan dapat meningkatkan stabilitas strategi.

Strategi ini juga memperkenalkan pola 123, yang dapat menghindari pembalikan yang tidak ideal dari terjadinya arbitrase. Pengaturan parameter yang wajar dalam dekomposisi mode empiris membantu menyaring sebagian noise dan mengurangi sinyal yang salah.

Analisis Risiko

Risiko terbesar dari Strategi Keseimbangan Pembalikan Ganda adalah kegagalan pembalikan. Meskipun pengenalan pola 123 dapat mengurangi probabilitas ini, perlu diingat bahwa perdagangan pembalikan pada dasarnya memiliki ketidakpastian yang cukup besar. Selain itu, dekomposisi mode empiris, sebagai metode pemfilteran adaptif, juga dapat gagal dalam kondisi pasar yang ekstrem.

Untuk mengendalikan risiko-risiko ini, kita dapat menyesuaikan parameter pembalikan secara tepat untuk memastikan sinyal pembalikan lebih andal. Kita juga dapat menguji metode pemfilteran yang berbeda sebagai pengganti dekomposisi mode empiris untuk melihat apakah efek pemfilteran yang lebih baik dapat diperoleh. Selain itu, mempertahankan volume perdagangan yang kecil untuk menghindari kerugian tunggal yang terlalu besar juga diperlukan.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji parameter sistem pembalikan yang berbeda untuk menentukan kombinasi parameter terbaik

-

Mencoba berbagai metode pemfilteran digital seperti transformasi wavelet, transformasi Hilbert, dll.

-

Menambahkan strategi stop loss untuk mengendalikan kerugian per perdagangan

-

Menggabungkan indikator lain untuk memastikan arah perdagangan lebih akurat dan andal

-

Mengoptimalkan manajemen modal untuk menentukan rasio ukuran perdagangan yang optimal

Kesimpulan

Strategi Keseimbangan Pembalikan Ganda secara komprehensif menerapkan keunggulan strategi pembalikan dan teknik pemrosesan sinyal digital. Dengan pengaturan parameter yang wajar, strategi ini mengendalikan risiko dan menstabilkan perdagangan. Strategi ini memiliki universalitas dan kemampuan pengembangan yang kuat, serta merupakan strategi perdagangan yang direkomendasikan.

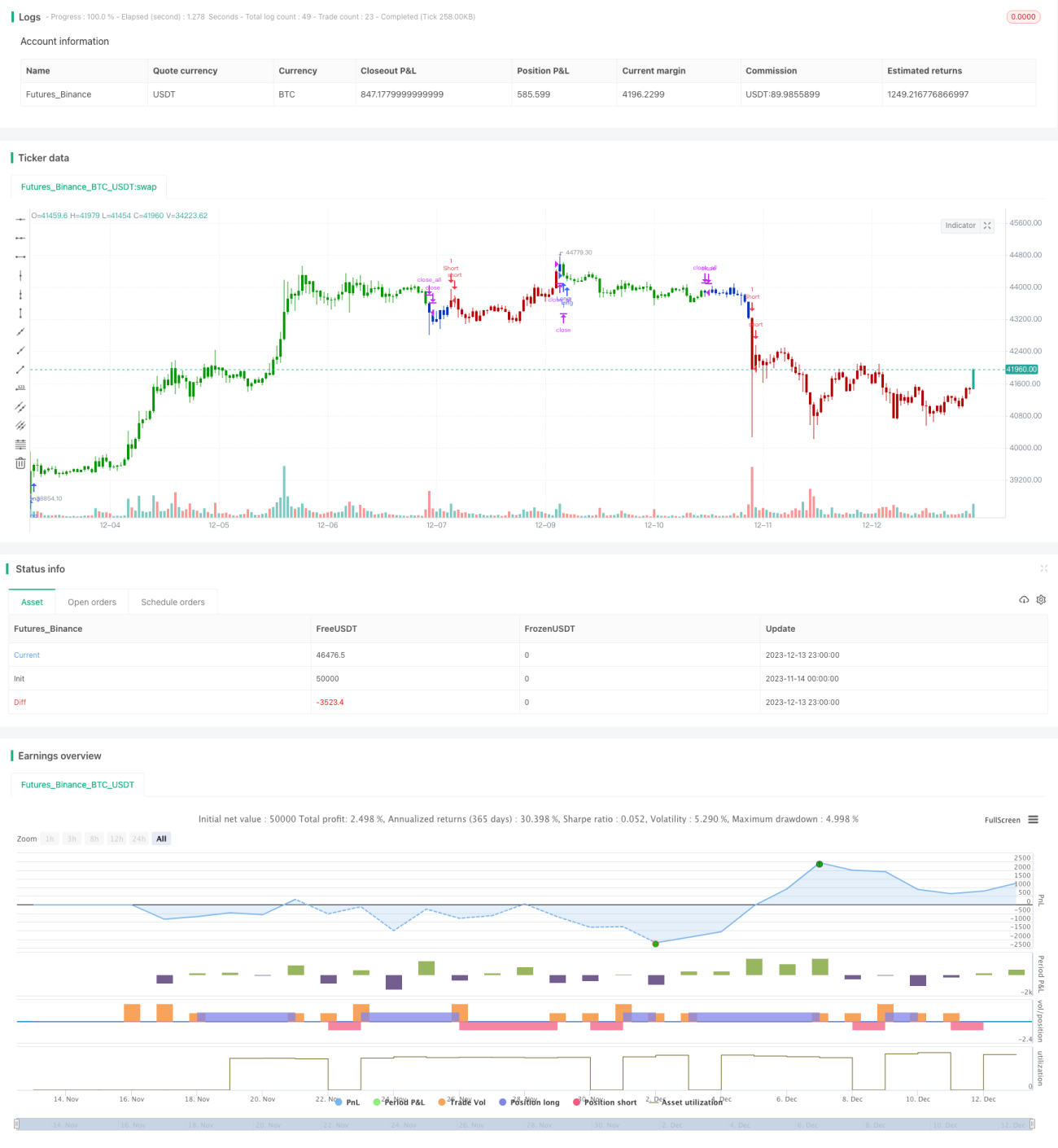

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/06/2020

// This is combo strategies for get a cumulative signal. - 1