Strategi Perdagangan Kuantitatif Berdasarkan Dua EMA dan Indikator Volatilitas Harga

Ikhtisar

Strategi ini bernama "Strategi Kombinasi Indikator Moving Average dan Volatilitas Harga". Strategi ini menggabungkan Double Exponential Moving Average (DEMA) dan indikator volatilitas harga untuk menghasilkan sinyal trading yang komprehensif.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Indikator DEMA. Indikator ini menghitung Exponential Moving Average (EMA) periode 20 dan 2 hari. Ketika harga menembus garis 2 hari dari atas ke bawah atau menembus garis 20 hari dari bawah ke atas, akan dihasilkan sinyal trading.

-

Indikator volatilitas (Harga Tertinggi - Harga Terendah) / Harga Penutupan. Indikator ini mencerminkan rentang fluktuasi harga dalam satu periode. Di sini, kami menghitung Simple Moving Average (SMA) 16 hari dari indikator volatilitas pada 20 batang (candle) sebelumnya. Ketika volatilitas batang saat ini lebih tinggi atau lebih rendah dari rata-rata tersebut, akan dihasilkan sinyal trading.

Kedua kelompok sinyal digabungkan. Jika DEMA dan indikator volatilitas memberikan sinyal yang sama pada saat yang bersamaan, maka akan dihasilkan perintah trading long atau short final.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggabungkan beberapa indikator dapat mengurangi sinyal palsu dan meningkatkan keandalan sinyal.

-

Garis 20 hari efektif mengidentifikasi tren jangka menengah-panjang, sedangkan garis 2 hari dapat menangkap fluktuasi jangka pendek. Kombinasi keduanya dapat merespons kondisi pasar yang berbeda.

-

Indikator volatilitas dapat secara efektif mencerminkan volatilitas pasar dan peluang trading.

-

Dengan menyesuaikan parameter, strategi ini dapat diadaptasi pada instrumen dan kerangka waktu pasar yang berbeda.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Di pasar tren dengan volatilitas rendah, indikator volatilitas dapat menghasilkan sinyal yang salah. Dapat difilter dengan menggabungkan indikator likuiditas lainnya.

-

Dalam pergerakan satu arah yang cepat, EMA ganda mungkin mengalami keterlambatan. Parameter dapat dipersingkat atau dikombinasikan dengan indikator lain.

-

Kombinasi banyak indikator meningkatkan kompleksitas strategi dan juga meningkatkan risiko over-optimasi. Diperlukan backtesting menyeluruh dan uji stabilitas parameter.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

-

Menambahkan mekanisme stop-loss dapat mengendalikan kerugian setiap posisi secara efektif.

-

Mengoptimalkan parameter berdasarkan instrumen dan kerangka waktu yang berbeda agar parameter lebih adaptif.

-

Menambahkan indikator likuiditas dan volatilitas untuk dikombinasikan guna meningkatkan kualitas sinyal.

-

Menambahkan algoritma machine learning untuk menyesuaikan parameter dan bobot secara dinamis.

Kesimpulan

Strategi ini menggabungkan DEMA dan indikator volatilitas, sehingga mampu memberikan kinerja trading yang baik baik di pasar tren maupun di pasar sideways. Namun, strategi ini juga memiliki risiko tertentu dan perlu dioptimalkan serta diperbaiki lebih lanjut. Secara keseluruhan, strategi ini memiliki logika yang jelas dan nilai praktis dalam implementasi nyata.

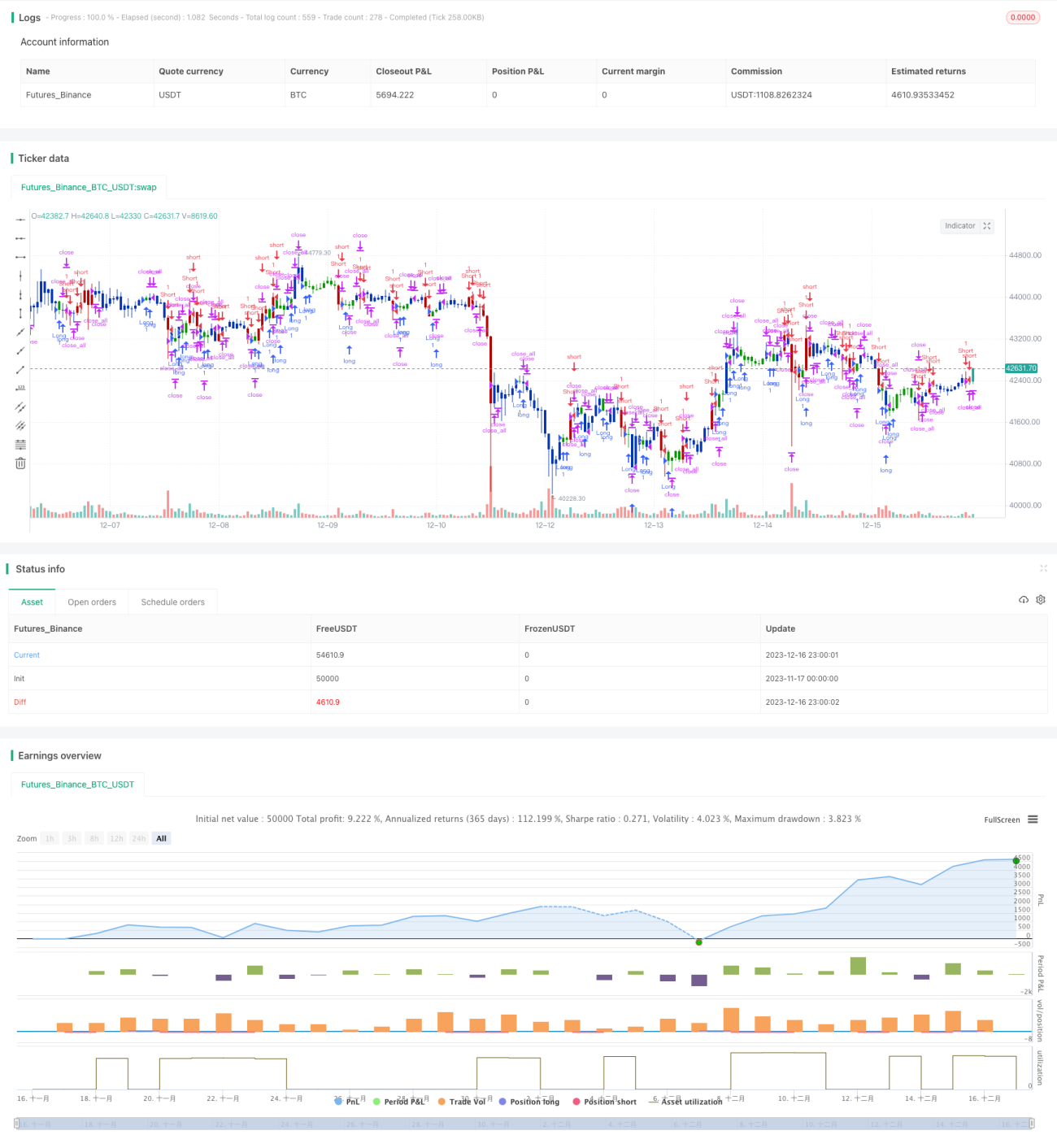

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1